本記事では、2024年7月の為替市況について解説いたします。

テクニカル分析も重要ですが、FXは外貨と外貨の両替による取引で損益が発生します。

そのため週間レポートは、通貨の売買を促すきっかけとなるファンダメンタルズ(経済/金融の流れ)中心の見解となります。

各週の相場状況・重要トピックスについて解説します。

2024年7月29日~8月2日

①(月)ドル安

- スポ末(Tプラ2)の影響

- 輸出の売りが月末絡みで入った

- 一時153.020円付近まで下落

②(火)ドル高

- 日銀観測記事が出ない

- 利上げは無しか?との憶測

- 一時ドル円155.220付近まで上昇

③(火)円高

- 日銀利上げ観測記事

- NHK・日経新聞社が報道

- 0.25%の追加利上げを検討

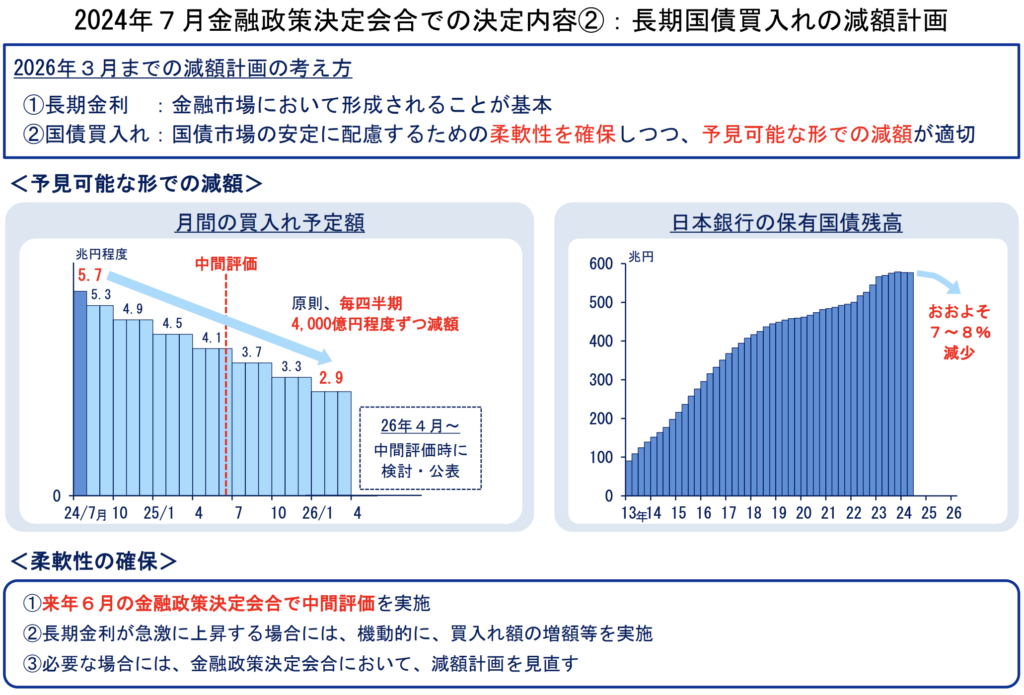

- 国債買入額の減額計画が発表

- 三村次期財務官の発言:円安「デメリット目立つ」

- 152.650円付近までドル円下落

④(水)豪ドル安

- 豪第2四半期消費者物価指数

- 前月比:予想+1.0% 結果+1.0%(前回+1.0%)

- 前年比:予想+3.8%結果+3.8%(前回+3.6%)

- トリム平均:予想+4.0%結果+3.9%(前回+4.0%)

- トリム平均が鈍化で次回会合で「利上げ」は無いと判断

⑤(水)円高

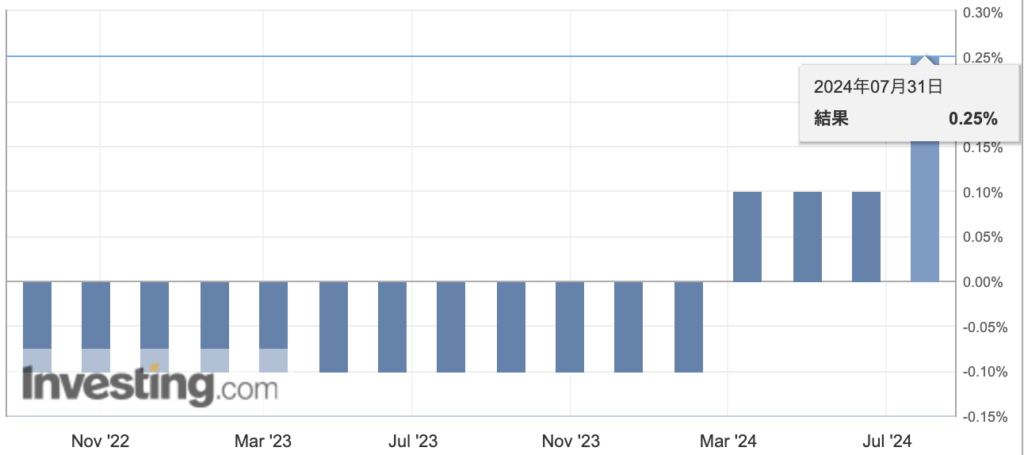

- 日銀会合

- 結果:利上げ(25bp)

- 賛成7人、反対2人

- 国債の買い入れ額を四半期ごとに4000億円程度ずつ減額

- 長期国債の月間買い入れ額、2026年1─3月に3兆円程度

- 植田氏発言後、ドル円は150円まで下落

⑥(水)ドル安

- FOMC

- 結果:据え置き

- 9月利下げに対して言及

- 「物価」「雇用最大化」の2大責務の両面のリスクを見出した

- パウエル氏はハト派とマーケットが捉える

- ドル円に関して149.625円付近まで下落

⑦(木)ポンド安

- BOE前の決済&BOE政策金利発表

- 欧州時間になりポンド安が入る(決済では?)

- 500bpに利下げ

- 5(賛成)対4(反対)の割合

- 次回会合の利下げに対しては言及せず

⑧(木)ドル安

- 経済指標

- ISM製造業景況指数:予想48.8 結果46.8(前回+48.5)

- 内訳の雇用が落ちている(FRBが雇用のリスクも見直し)

- 利下げ観測が前進

- ドル円149.200円まで下落

⑨(金)ドル安

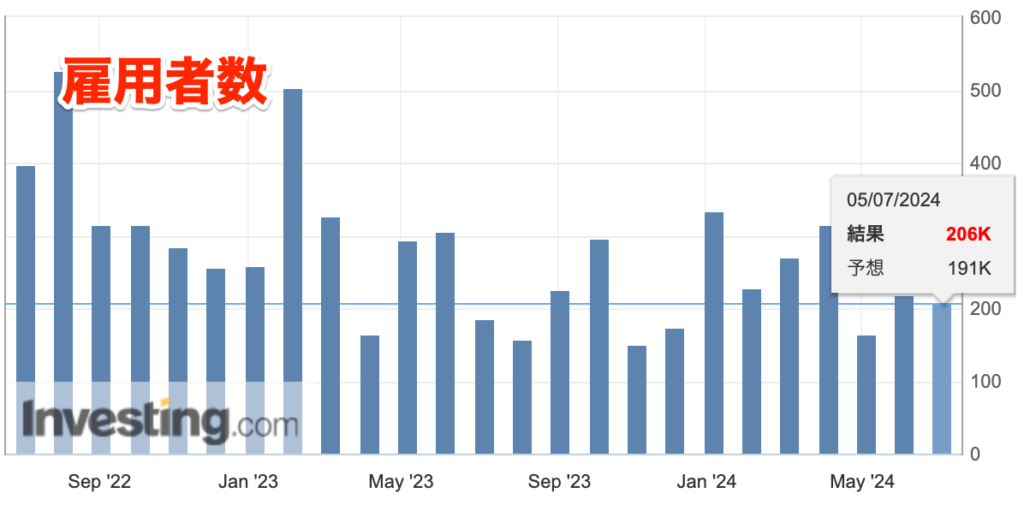

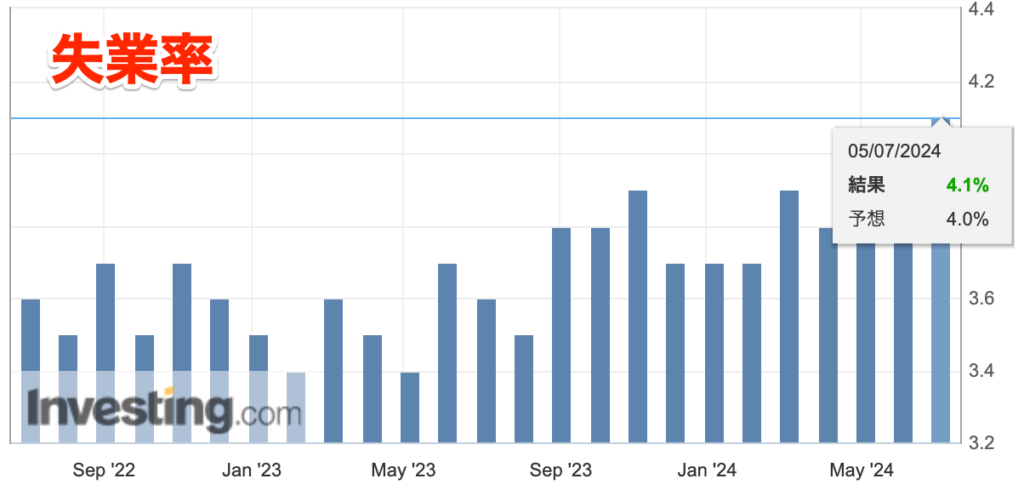

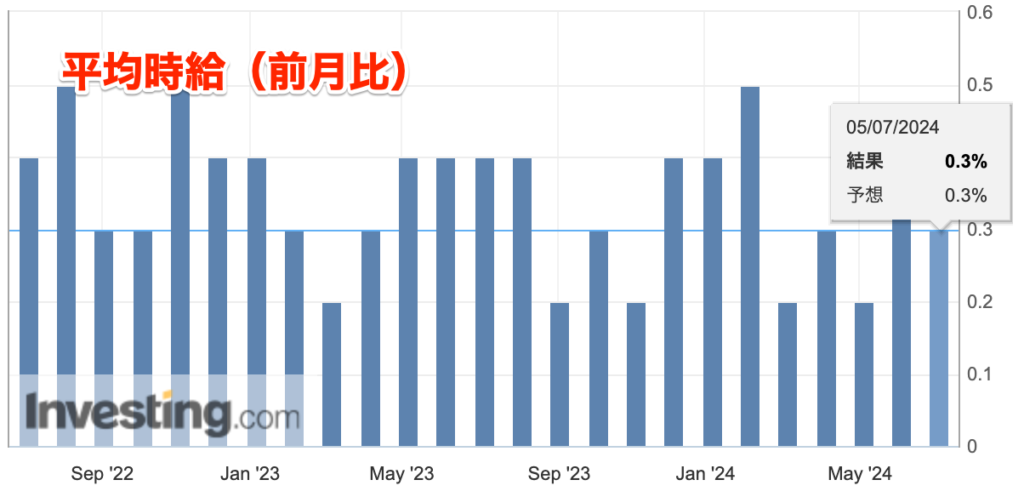

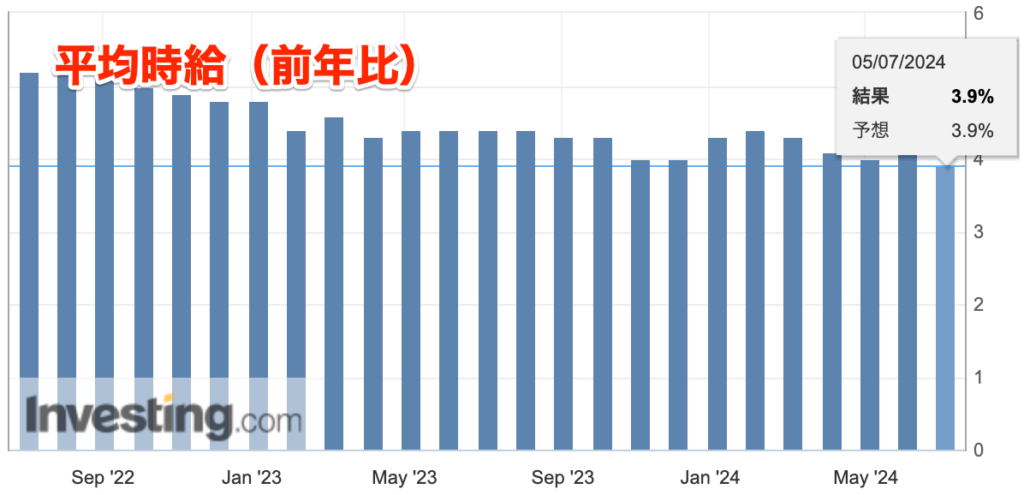

- 雇用統計

- 雇用者数:予想+17.5万人 結果11.4万人(前回+20.6万人→17.9万人)

- 失業率:予想4.1% 結果4.3%(前回4.1%)

- 平均時給(前月比):予想+0.3% 結果+0.2%(前回+0.3%)

- 平均時給(前年比):予想+3.7% 結果+3.6%(前回+3.9%→+3.8%)

- ドル円146.472円まで下落

⑩ (金)株安

- FRBが雇用のリスクに対して目を向け出す

- 以前は物価に目を向けていたので、「bad news is good news」だった

- 物価と雇用のリスクを見るようになり上記の動きではなかった

- 雇用統計の結果通りに株安が進む結果

「中銀ウィーク週」ということで、大きく相場は動き出しました。

特に日銀による「利上げ」の影響、そして植田日銀総裁の「タカ派姿勢」が印象的で、しかしFOMCでのパウエルFRB議長の「ハト派姿勢」となり、ドル円は6.7円(670pips)の値幅となりました。

今回のメイントピックスである「日銀政策金利」「FOMC」「BOE政策金利」についてまとめます。

日銀政策金利

【BOJ政策金利】

- 結果:利上げ(25bp)

(ブルームバーグ)

日銀が政策金利0.25%に引き上げ、経済・物価想定通りなら利上げ継続

https://www.bloomberg.co.jp/news/articles/2024-07-31/SHEXO2DWLU6800

- 7:2の賛成多数で「利上げ」決定(0.0−0.1%→0.25%)

- 国債購入計画は「月6兆円規模」→1-2年かけて半減

- 原則四半期ごとに「4000億円程度ずつ減額」して、2026年1-3月に3兆円程度とする

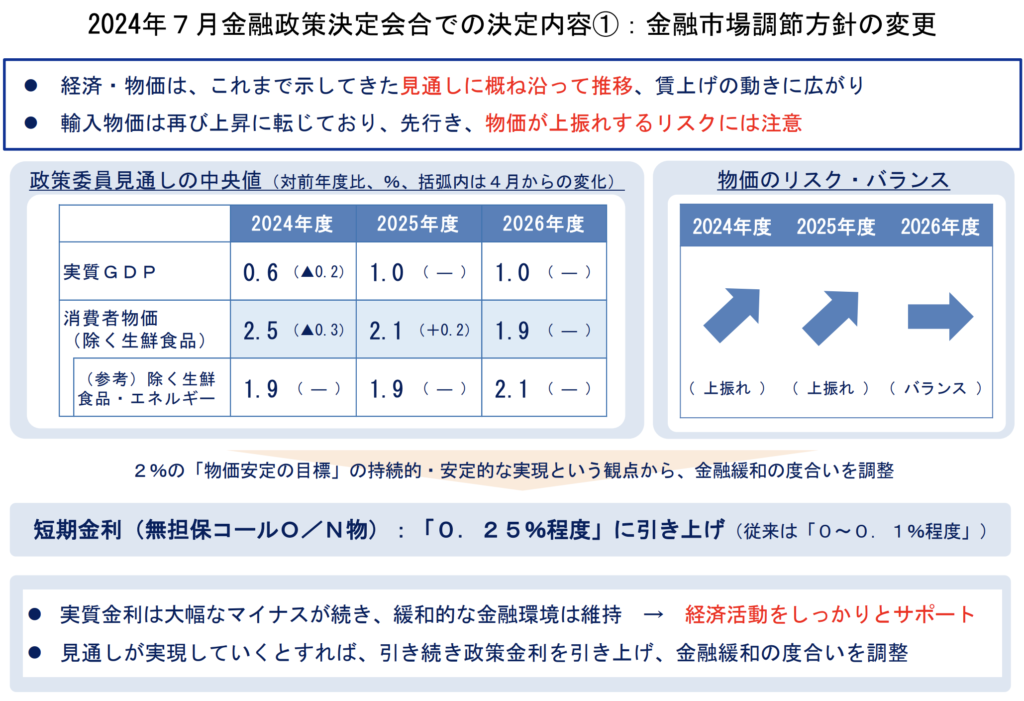

<展望レポートのまとめ>

<植田日銀総裁発言のまとめ>

- 全体的に「タカ派」な発言が目立った会見

- 利上げの理由は経済・物価の見通しに沿っていたから(オントラック(見通し通り))

- 従来の経済・物価の見通しが実現すれば、それに応じて引き続き政策金利を引き上げ

- 0.5%という政策金利水準、特に意識しているわけではない

- 長い目では低い水準にある金利を少しずつ調整しておいた方が、急激に調整するより全体としてプラス

- 実質金利は大幅なマイナスが続き、緩和的な金融環境は維持

政策金利発表時は、事前に観測記事などによりマーケットの予想通りだったこともありそこまで乱高下はしませんでした。

しかし植田日銀総裁のタカ派発言を受けて、ドル円は152.700円ほどより150.00円付近まで下落する事になります。

(欧州OPEN後の投げ売りがあったかもしれません)

総裁の会見をライブ視聴していましたが、利上げにかなり積極的な印象を受けました。

「年内の利下げがあるのか?」の質問に対して、「否定」もしなかった点はデータ次第ではあり得ると解釈しています。

さらに「0.5%」の政策金利水準でさえ意識していないと回答している時点で、かなりタカ派と言えますね。

「0.5%」は、今世紀最大の日銀政策金利の水準になります。

従来の総裁の姿勢であれば、、、

利上げをしない場合でも慎重な受け答えが印象的ですが、今回は利上げについて話をしていました。

このような対応であった事から、相場は「円買い」方面に舵を切る事になります。

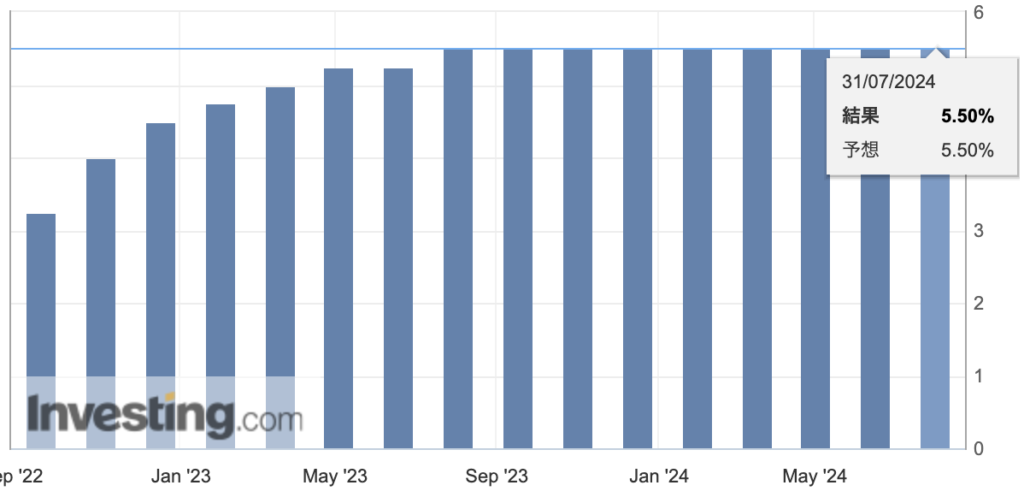

FOMC

【FOMC】

- 結果:据え置き(550bp)

(ブルームバーグ)

パウエル議長、利下げは「9月のFOMC」で選択肢になる可能性も

https://www.bloomberg.co.jp/news/articles/2024-07-31/SHI214DWX2PS00

「据え置き」&「声明文」の発表直後はマーケットの予想通りでもあり、やや円安方向に進んだのですが、パウエル氏の発言後はマーケットは「ハト派」と受け取り、金利差縮小から円高方向に舵を切ることになりました。

要するに、

- 「植田氏:タカ派」

- 「パウエル氏:ハト派」

という構図ができたということになり、日本と米国の金利差が縮小するのではないか?という流れで、ドル円はさらに下落しているという内容になります。

パウエル氏は、

- 「9月FOMCで利下げが選択肢になる可能性ある」

- 「FOMCは利下げに近づいているという感触を得ている」

など、9月利下げに向けての地ならしをしていた印象でした。

そして声明文の変更点は、「インフレリスク」にのみ焦点があたっていましたが、「2大責務の両面のリスクに留意する」と修正がありました。

2大責務の両面のリスクとは、「インフレ」「雇用(労働市場)」のことを指しています。

従来は、「インフレを最優先で退治する」という流れでした。

しかし今回の声明では、「雇用とインフレの目標達成に対するリスクのバランス」について改善していることも強調しています。

パウエル氏への質疑応答では、

- 「インフレに100%集中する必要はないと考えている。」

- 「インフレの上振れリスクは低くなり、雇用の下振れリスクが高まっており、考慮する必要がある」

などと回答している面からみると、インフレだけでなく雇用もしっかり配慮していく姿勢を見せています。

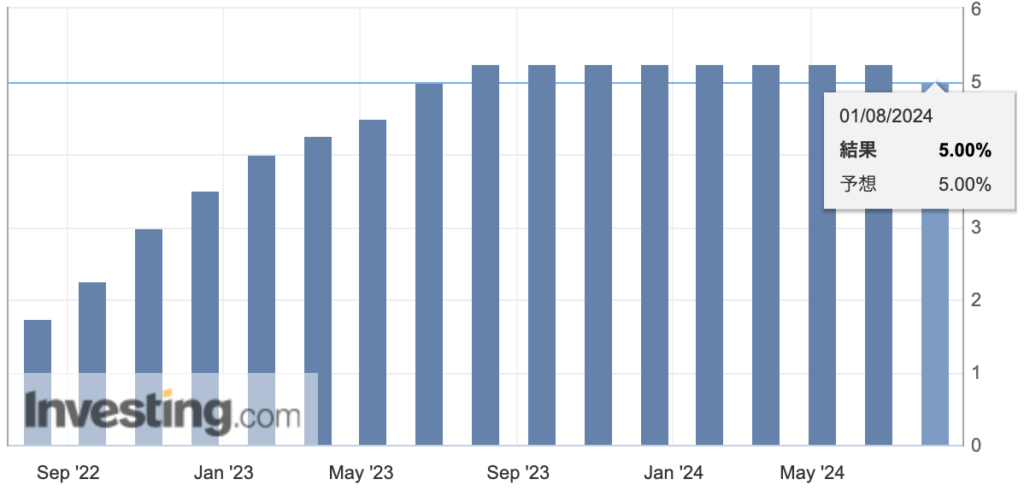

BOE政策金利

【BOE政策金利】

- 結果:利下げ(500bp)

(ブルームバーグ)

英中銀が約4年ぶり利下げ、5対4で決定-次の一手の時期示さず

https://www.bloomberg.co.jp/news/articles/2024-08-01/SHJD8BT0G1KX00

この利下げは、マーケット予想は五分五分だったので下落は限定的でむしろ上昇する流れとなりました。

ポンドドルは欧州時間スタートより100pipsほどの下落幅になり、政策金利発表後は米国の金利低下もあったので、そのまま上昇という流れになります。

MPC議事要旨にて発表された賛成の割合などは「賛成5名、据え置き4名」と結果でも五分五分だったことがわかりますね。

この結果は、次回BOEでの連続利下げは少し見えにくい状況ですね。

そして、ベイリー氏も「今後の会合で継続的に利下げを行うとの見方には注意を促したい」と発言しているだけあって、マーケットの先走りに釘を刺した形となりました。

まとめ

.png)

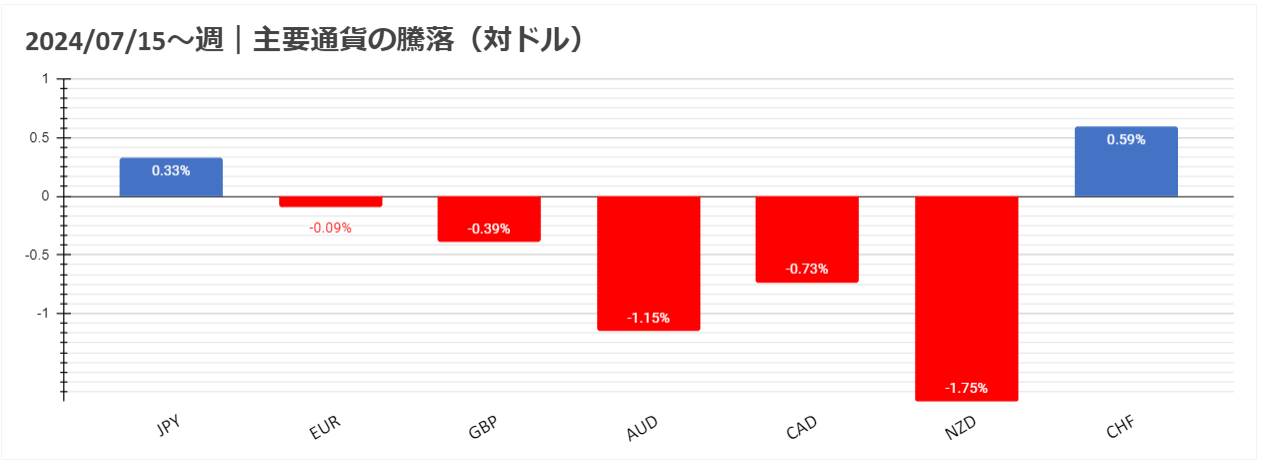

2024/7/29~週は(対ドルにて)前週と同様に、

- 「円とスイスフラン」が強い

- 他通貨に対しても米ドルはあまり強くない

上記の1週間となりました。

日銀総裁のタカ派姿勢による追加利上げ観測が高まる背景、また日経株価もブラックマンデー以降では2番目の規模の下落、中東情勢の悪化などリスクオフムードが高まるなか、日本円同様にリスクオフ時に買われやすい『スイスフラン』も良く買われていました。

またISM製造業景況感指数が市場予想を大きく下回り、雇用統計も全体的に弱い結果となり、米ドルはさらに売られる展開で引けることとなりました。

8月は夏枯れ相場と言われており、個人投資家や機関投資家が夏季休暇ということで市場参加者が少なくなり、相場が冷え込む傾向があるといわれています。

今週もよろしくお願いします。

2024年7月22日~7月26日

①(月)ドル安

- バイデン大統領が大統領選挙辞退

- 候補者は「ハリス副大統領」が濃厚

②(月)オセアニア通貨安

- 中国ローンプライムレートの引き下げ

- 中国経済の減速が理由

- 景気回復を考えての利下げ

③(火)円高

- 日銀利上げ観測記事

- 先週の河野デジタル相が「円安是正」発言

- 日銀の金融政策の正常化について発言

- ドル円・クロス円が下落

④(火)ユーロ・オセアニア通貨安

- 要人発言&中国の影響

- ユーロ安:ECB副総裁のハト派発言

- オセアニア安:中国のLPRの引き下げ要因が続いている

⑤(水)円高

- キャリートレードの巻き戻し

- 米系ヘッジファンドなどの「決済・損切り」

- ドル円2.85円(285pips)の値幅

- 「円高・株安」の動き

- 引き続き「日銀利上げ観測」

- 茂木敏充幹事長:安定した円を作っていくということが必要

⑥(水)カナダドル安

- BOC政策金利

- 結果:25bp利下げ(4.50%)

- 二会合連続で「利下げ」

⑦(木)円高

- キャリートレードの巻き戻し

- 米系ヘッジファンドを中心としたキャリートレードの巻き戻しが続く

- ドル円は一時151.935円

⑧(木)ドル高

- 経済指標発表

- 失業保険申請:予想23.8万件 結果23.5万件

- GDP:予想+2.0% 結果+2.8%(前回+1.4%)

- 個人消費:予想+2.0% 結果+2.3%(前回+1.5%)

- 米国経済の7割を占めている個人消費に関しても予想を上回る

- ドル円154.276円まで上昇

⑨(金)ドル高

- キャリートレードの巻き戻し一服

- 3日間の値動きからの調整が入る

- ドル円154.716円まで上昇

⑩ (金)ドル安

- 経済指標により米長短期金利が低下

- 個人所得: 予想+0.4% 結果+0.2%(前回+0.5%)

- 個人支出: 予想+0.3%結果+0.3%(前回+0.2%)

- PCEデフレーター(前月比): 予想+0.1% 結果+0.1%(前回+0.1%)

- PCEデフレーター(前年比): 予想+2.5% 結果+2.5%(前回+2.6%)

- PCEコア・デフレーター: 予想+2.5% 結果+2.6%(前回+2.6%)

- ミシガン大: 予想66.0 結果66.4(前回66.0)

- 1年期待インフレ: 予想2.9% 結果2.9%(前回3.0%)

- 5年期待インフレ: 予想2.9% 結果3.0%(前回3.0%)

- ドル円は153.097円まで下落

為替市場は「日銀による7月利上げ観測」により、米系ヘッジファンドを中心としたキャリートレードの巻き戻し週となりました。

基本的には「円」を中心とした動きとなり、ドル円・クロス円にとっては大きい動きが出ることになります。

ドル円の値幅は5.6円(566pips)の下落となり、調整相場が続いています。

今回のメイントピックスである「円高要因」についてまとめます。

円高要因

ドル円は5.6円(566pips)の下落相場となりました。

その「円高要因」のきっかけとなったのは以下になります。

- (7/17)トランプ氏や河野デジタル相の発言

- (7/24)茂木敏充幹事長の発言や「日銀利上げ観測報道」

前回の週報にも掲載した通り、「トランプ氏の円安是正発言」と同時に河野デジタル相の発言が話題となりました。

円高方向に下落したきっかけは、トランプ氏の円安是正発言とこの河野氏の発言からになります。

(ブルームバーグ)

日銀は円安是正のため利上げを-河野デジタル相単独インタビュー

https://www.bloomberg.co.jp/news/articles/2024-07-17/SGQYCADWRGG000

【河野デジタル相】

- いつかは首相を目指している

- 為替は日本にとって問題だ

- 円は安過ぎる。価値を戻す必要がある

- 円の価値を高め、エネルギーや食料品のコストを引き下げるために政策金利を引き上げるべき

河野氏は、海外から「次期首相」の候補に挙がっているだけあって、発言に対して影響があります。

(9月)自民党総裁選で岸田総理続投となれば、今後河野氏が発言をしてもマーケットが反応することは限られそうですが、現在は可能性があるので意識されている状態です。

あくまで予想になりますが、この2人の次期首相候補と米大統領候補の意見が合致していることもインパクトがあったのではないでしょうか。

(未来の日米・協調為替介入)

上記は7/15~週の話題になりますが、月末(7/31)の日銀会合を控えた7/22~週には、茂木敏充幹事長の発言や日銀利上げ観測報道があり、さらに円高方向に加速させます。

【自民党の茂木敏充幹事長】

- 日本経済の再生によってまずは強い日本を作る。それによって強くて安定した円を作っていくということが必要

- 段階的な利上げの検討も含め、正常化する方向で着実に進める方針をもっと明確に打ち出すことが必要

(ブルームバーグ)

加速する円高、重要水準突破し世界的キャリートレード巻き戻しを主導

https://www.bloomberg.co.jp/news/articles/2024-07-24/SH3ZWPT0G1KW00

いずれも日銀や財務省とは関係がない2人が話している訳ですが、このように感じている議員がいること、(以下のような)日銀利上げ報道が出る事によって、思惑なども含め円高方向に舵を切ったということになります。

(ロイター通信)

日銀利上げ、円安にらみ政権・与党内で議論百出 なお残る慎重論

https://jp.reuters.com/economy/bank-of-japan/C6MQ2MYD75OX3LIDEBOCLH4IGE-2024-07-24/

7/22~週の円高要因となるわけですが、市場の「ポジション動向」としては大きな「円売りポジション」が構築されていたので、上記がきっかけでこのポジションが解消がされたのではないかな?とも感じています。

またアノマリーの考え方(目線)では、8月は「円高」方向にシフトするとされています。

長期休暇前の「利確・損切り」などが一旦入った状況と考えても良さそうですね。

さらにドル円・クロス円は、セリング・クライマックス(最後の売り手)だったかなとも現時点では認識しています。

<円インデックス:日足>

- 【上昇=円が強い=円高】

- 【下落=円が弱い=円安】

(オレンジ枠)長期間にわたる円安の流れが戻っている状況です。

テクニカル分析では、白ラインのレジスタンスを抜けるか?それとも反発されるか?という所が焦点となります。

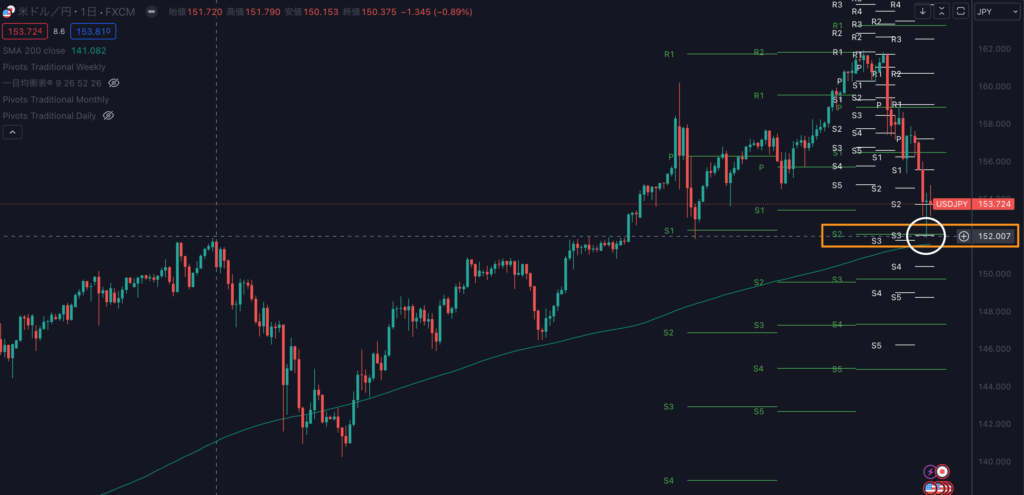

<ドル円:日足>

そしてドル円は、週足と月足のPivotラインが一致している「152.000円」ラインで反発しました。

しかしこのサポートラインを、7/29~週の「日銀会合・FOMC・雇用統計」などの材料で抜けるか?それとも大きくドル高となり押し目買いのポイントと判断されるか?に注目しております。

まとめ

.png)

7/22~週は(対ドルにて)前週と同様に、

- 米ドルがやや強い

- 「円とスイスフラン」がさらに強い

上記の1週間となりました。

引き続き、中国との貿易関係が強いオセアニア通貨が弱く、リスクオフ局面で買われやすい日本円・スイスフラン買いとなりました。

今週は月末・月初と多くの経済指標に加えて、日米英の政策金利発表があります。

相場を動かす材料が多数予定されていますが、、、直近では織り込みが進む『日銀の利上げ』が発表されるか?に注目となります。

今週もよろしくお願いします。

2024年7月15日~7月19日

①(月)ドル高

- トランプ氏銃撃報道

- 次期大統領はトランプ氏になりそうな力強さ

- 政策自体が「金利上昇」に繋がる

- 期待もありトランプラリーの始まりか?

②(月)ドル安

- パウエル氏の発言

- 過去3回のインフレ指標は信頼感を高める

- 第2四半期のインフレ率はさらに改善

- 確信度が高くなっている

- ハト派発言

- 一時的に157.155円までドル円下落

③(火)ドル高

- 実需の買い

- 日本勢祝日明け

- 158.700付近までドル円が上昇

④(火)ドル高

- 経済指標

- 米小売売上高・前月比:予想-0.3% 結果±0.0%(前回+0.1%→+0.3%)

- 米小売売上高・前年比:予想±0.0% 結果+0.4%(前回-0.1%→+0.1%)

- 米小売売上高・リテールコントロール: 予想+0.2% 結果+0.4%(前回+0.9%)

- 強い数字で長短金利が上昇

- 9月利下げが「100%」に偏る

⑤(水)円高ドル安

- 河野氏&トランプ氏の「円安是正」発言

- (河)為替は日本にとって問題だ

- (河)円は安過ぎる。価値を戻す必要がある

- (ト)ドルが円に対して34年ぶりの高値をつけた事はアメリカにとって大惨事

- (ト)我々は通貨問題を抱えている

- (ト)ドル高・円安・人民元安が著しく進行した

- (ト)米国の商品は高くて買えない

- (ト)パウエル氏を解任する予定はない

- ドル円が2.6円ほど下落し、一時156.075円まで下落

⑥(水)ポンド高

- 経済指標

- 英CPI前月比:予想+0.1% 結果+0.1%(前回+0.3%)

- 英CPI前年比:予想+1.9% 結果+2.0%(前回+2.0%)

- 英CPI前年比・コア:予想+3.4% 結果+3.5%(前回+3.5%)

- 英PPI前月比:予想+0.1% 結果-0.3%(前回-0.1%→±0.0%)

- 英PPI前年比:予想+1.8% 結果+1.4%(前回+1.7%)

- 予想を上回り「利下げ観測が後退」でポンド買い

⑦(木)豪ドル高&ポンド安

- 経済指標

- (豪)失業率:予想4.0% 結果4.1%(前回4.0%)

- (豪)新規雇用者数:予想+2.00万人 結果+5.02万人(前回+3.97万人→+3.95万人)

- (豪)労働参加率:予想66.8% 結果66.9%(前回66.8%)

- (英)失業率:予想–% 結果+4.4%(前回+4.3%)

- (英)新規雇用者数:予想– 結果+3.23万件(前回+5.04万件→+5.19万件)

- (英)賃金上昇率:予想5.7% 結果5.7%(前回6.0%)

- (英)賃金上昇率(含ボーナス):予想5.7% 結果5.7%(前回5.9%)

- 豪州は雇用者数2倍

- 英国は賃金上昇率低下

⑧(木)ユーロ安

- ECB政策金利&声明発表

- 結果:据え置き(425bp)

- 9月利下げについては「データ次第」

- 今後はデータによってその都度決定を下していく

- 経済成長へのリスク、下振れ方向に傾く

⑨(木)ドル高

- 連日のドル安に一服感

- 午前中が155.340円付近まで下落した後は上昇につながる

- ローテーションの動き

⑩ (金)ポンド安

- 経済指標

- 小売売上高(前月比): 予想-0.4% 結果-1.2%(前回+2.9%)

- 小売売上高(前年比): 予想0.3%結果-0.2%(前回+1.7%)

- 小売売上高(コア・前月比): 予想-0.4% 結果-1.5%(前回+2.9%)

- 小売売上高(コア・前年比): 予想+0.2% 結果-0.8%(前回+1.6%)

- 1.29000あたりまで下落

⑪ (金)カナダドル安

- 経済指標

- 小売売上高(前月比): 予想-0.5% 結果-0.8%(前回+2.9%)

- 小売売上高(コア・前月比): 予想-0.4%結果-1.3%(前回+1.7%)

前週の為替市場の週前半は、

- トランプ氏の銃撃事件により窓開けで相場がスタート

- パウエルFRB議長の発言によりドル買い

週後半からは、

- 河野デジタル相&トランプ氏の「円安是正」発言が報道

250pips(2.5円)ほどの下落となりました。

ドル円の値幅は3.5円(350pips)となり、ボラティリティが高くなってきています。

今回のメイントピックスである「トランプ氏の円安是正報道」についてまとめます。

トランプ氏の円安是正

トランプ大統領の銃撃事件を受け、月曜日はドル円が上方向へ窓を開けてスタートしました。

撃たれながらも民衆に向けて拳を突き上げる姿が印象的でしたが、次期大統領はトランプ氏になりそうな気配を感じる力強さをアメリカ国民は感じたのかもしれません。

そしてドル円が上方向へ窓を開けた要因は、「トランプ氏の政策にはインフレリスクがあるのでは?」と噂されています。

つまり「インフレリスクが高まる」=「金利上昇要因」ということになります。

- 関税を引き上げる

- 移民を抑制

- エネルギー開発・減税

トランプ氏は「アメリカ・ファースト」の考えを持つ人物です。

例えば関税を引き上げることによって安い海外製品が輸入されにくく、国内で物価上昇を引き起こしたり、移民を抑制することで人手不足が起こりその結果として賃上げが発生し、インフレが強まる可能性が浮上したりと、掲げる政策は市場が「インフレリスクが高まる」内容が多いということです。

マーケットは、水曜日までこのようなイメージを持っていたと思います。

しかし週半ばに以下の「トランプ砲」の報道がありました。

<ブルームバーグ>

トランプ氏が政権構想明かす、経済・防衛・外交網羅-FRB議長運命は

https://www.bloomberg.co.jp/news/articles/2024-07-17/SGQUITT0AFB400?srnd=cojp-v2

<有料記事>

https://www.nikkei.com/article/DGXZQOUB177XA0X10C24A7000000/

一部抜粋しておりますが、相場に反応した重要な発言は以下です。

- パウエル米連邦準備理事会(FRB)議長を解任する予定はない

- トランプノミクスは低金利と関税

- FRBは11月の選挙前に金利を引き下げるべきではない

- 利下げでバイデン政権を後押しすることを控えるべき

- ドルが円に対して34年ぶりの高値をつけた。アメリカにとって大惨事

- 我々は通貨問題を抱えている

- ドル高・円安・人民元安が著しく進行した

- 自身の政権では通貨安に対抗、関税で対応してきた

- 日中は自国通貨を低くし国を成り立たせてきた

- 米国の商品は高くて買えない

トランプ氏が大統領時と現在の世界状況が変わっていることは、「インフレ」部分です。

マーケットはトランプ氏の政策に関して「インフレリスク」があるという認識です。

この発言まで、トランプ氏に関わることなら「ドル高」になる傾向が多かったことから、今回の「円安是正発言」はある意味サプライズとなり、2.5円(250pips)の下落に繋がったのだと認識しております。

他にも有料記事にはなりますが、インタビュー内容を日経新聞で取り上げられていたので、共有しておきます。

<日経新聞>

トランプ氏、ドル高是正を宣言 製造業大国復活に軸足

https://www.nikkei.com/article/DGXZQOGN17DZ50X10C24A7000000/

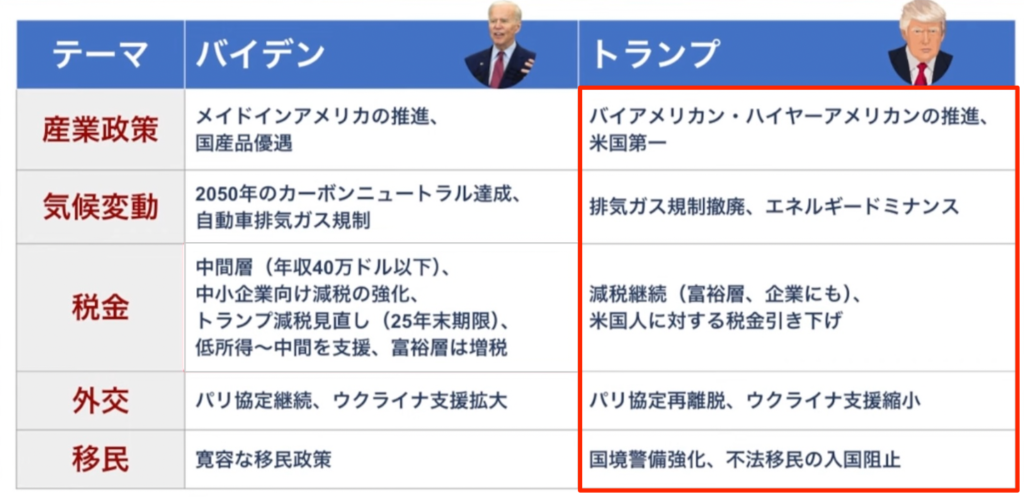

<トランプ氏が掲げる経済政策(インタビュー内発言のまとめ)>

![]()

まとめ

7/15~週は、(対ドルにて)前週とは異なり米ドルがやや強い1週間となりました。

特に経済が弱まっている中国との貿易関係が濃いオセアニア通貨が弱く、リスク回避的な動きとして日本円・スイスフランは対ドルで強い結果となりました。(ややリスクオフの局面)

またトランプ氏の発言・影響力が大きいですね。

市場では「トランプ砲」と言われていますが、直近の為替介入程度のインパクト・下落だったのではないでしょうか。

米大統領選挙の状況が為替相場に影響し始めていますので、引き続き情報を継続し現場に還元していきます。

今週もよろしくお願いします。

2024年7月8日~7月12日

①(月)ユーロ安

- フランス選挙結果

- 極右政党・国民連合(RN)が第3党に

- ハングパーラメント(宙づり議会)」状態

- 過半数にどこの党も到達していない

- 政治不安

②(火)ドル高

- パウエル氏の議会証言

- 1-3月期のデータはより高い信頼性を裏付けるものではなかった

- 2%のインフレ目標に向かってかなりの進歩を遂げている

- 利下げ時期ヒントが無かったことに失望

- ハト派発言

- ドルの買い戻しが入る

③(水)ニュージーランドドル安

- RBNZ政策金利&声明発表

- 結果:据え置き(5.50%)

- 5月会合はタカ派で7月会合がハト派

- ハト派へシフトしたことによって通貨安

- インフレが年内に1-3%の目標バンドに戻ると予想

④(水)ポンド高

- ピルMPC委員

- MPCはインフレの持続性を注視

- インフレの上振れリスクを示すいくつかの指標がある

- 利下げするかどうかではなく、いつ利下げするかが問題

- マーケットは「利下げ時期後退」と判断

⑤(木)ドル安

- 米CPI(消費者物価指数)

- 前月比:予想+0.1% 結果-0.1%(前回±0.0%)

- 前年比:予想+3.1% 結果+3.0%(前回+3.3%)

- 前月比・コア:予想+0.2% 結果+0.1%(前回+0.2%)

- 前年比・コア:予想+3.4% 結果+3.3%(前回+3.4%)

- 前月比・スーパーコア: 結果-0.054%(前回-0.034%)

- 前年比・スーパーコア: 結果+4.651%(前回+4.804%)

⑥(木)円安

- 為替介入の可能性(推定3.5兆円規模)

- 動き方が為替介入のように見えた

- 神田財務官「為替介入、「コメントする立場でない」」

- CPIも含めてドル円4.3円(430pips)下落

⑦(金)ドル安

- 米PPI(生産者物価指数)

- 前月比:予想+0.1% 結果+0.2%(前回-0.2%)

- 前年比:予想+2.3% 結果+2.6%(前回+2.2%)

- 前月比・コア:予想+0.2% 結果+0.4%(前回±0.0%)

- 前年比・コア:予想+2.5% 結果+3.0%(前回+2.3%)

- ドル円は瞬間的に上昇するがすぐに反発

⑧(金)ドル高

- ミシガン大学消費者信頼感指数【速報値】

- 予想68.5 結果66.0(前回68.2)

- 1年先インフレ期待:予想+2.9% 結果+2.9%(前回+3.0%)

- 5年先インフレ期待:予想+3.0% 結果+2.9%(前回+3.0%)

- ドル円は157.388円まで下落

- 瞬間的にはそこまでの下落はなかったので為替介入の影響が大きい

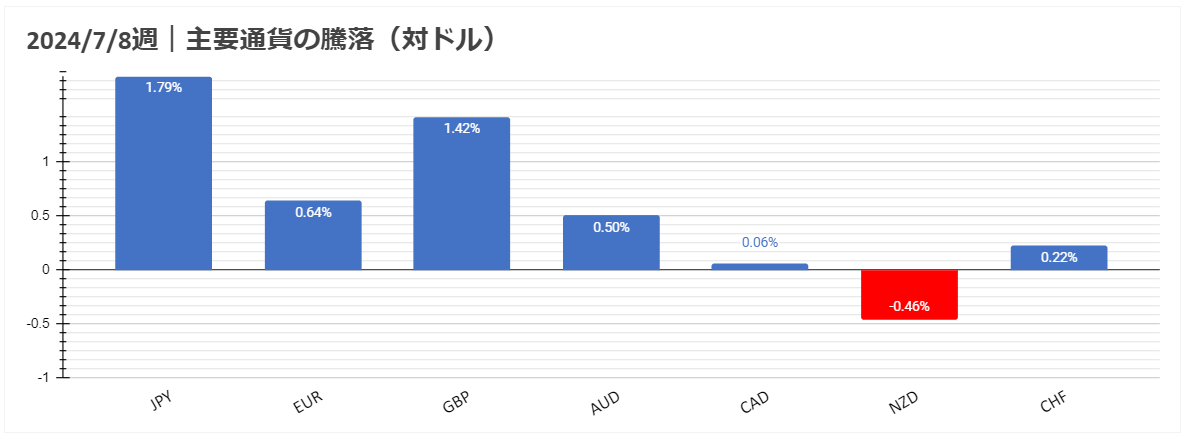

為替市場は、

- 週前半:パウエルFRB議長の発言によりドル買い

- 週後半:米CPIの弱い結果+介入のような動きで4.3円(430pips)ほど下落と大相場に

週後半の為替介入疑惑については、月末には確実に断定することが可能です。

ドル円の週間値幅は4.4円(440pips)となります。

ではメイントピックスである、

- 「パウエル氏の議会証言」

- 「米CPI(消費者物価指数)」

- 「為替介入の可能性」

についてまとめていきます。

パウエル氏の議会証言

火曜日に、「上院・下院に向けた半年に一回の議会証言」がありました。

(ブルームバーグ)

パウエル議長、雇用市場のリスクを指摘-利下げ時期ヒント与えず

https://www.bloomberg.co.jp/news/articles/2024-07-09/SGD08WT0AFB400

ポイントは、「1-3月期のデータはより高い信頼性を裏付けるものではなかった」という点になります。

ただ2%のインフレ目標に向かってかなりの進歩を遂げており、直近の月次データは緩やかな更なる進歩ということで、「ハト派的」な発言をしておりました。

また「インフレだけが我々の直面するリスクではなく、最新のデータは労働市場の状況が2年前に比べて著しく冷え込んだ」ということなので、インフレだけではなく労働市場の動きも確認している。と指摘しています。

一方で、利下げが早過ぎたり・遅過ぎたりした場合は、インフレ面での進展が失速または反転しかねないとも話していました。

上記のように今までよりハト派に踏み込んだ発言をしているのですが、事前のハト派への期待が高すぎた事と、利下げ時期ヒントが無かったことにも失望することになり、金利が上昇しドルが買われた状況だと認識しております。

米CPI(消費者物価指数)

【結果】

- 前月比:予想+0.1% 結果-0.1%(前回±0.0%)

- 前年比:予想+3.1% 結果+3.0%(前回+3.3%)

- 前月比・コア:予想+0.2% 結果+0.1%(前回+0.2%)

- 前年比・コア:予想+3.4% 結果+3.3%(前回+3.4%)

- 前月比・スーパーコア: 結果-0.054%(前回-0.034%)

- 前年比・スーパーコア: 結果+4.651%(前回+4.804%)

(ブルームバーグ)

米CPIは広範囲に鈍化、総合指数が低下-利下げの論拠強まる

https://www.bloomberg.co.jp/news/articles/2024-07-11/SGGLJET0G1KW00

米CPIの結果は弱く、市場予想を下回ったことで、9月利下げ観測が強まり「円高・ドル安」となりました。

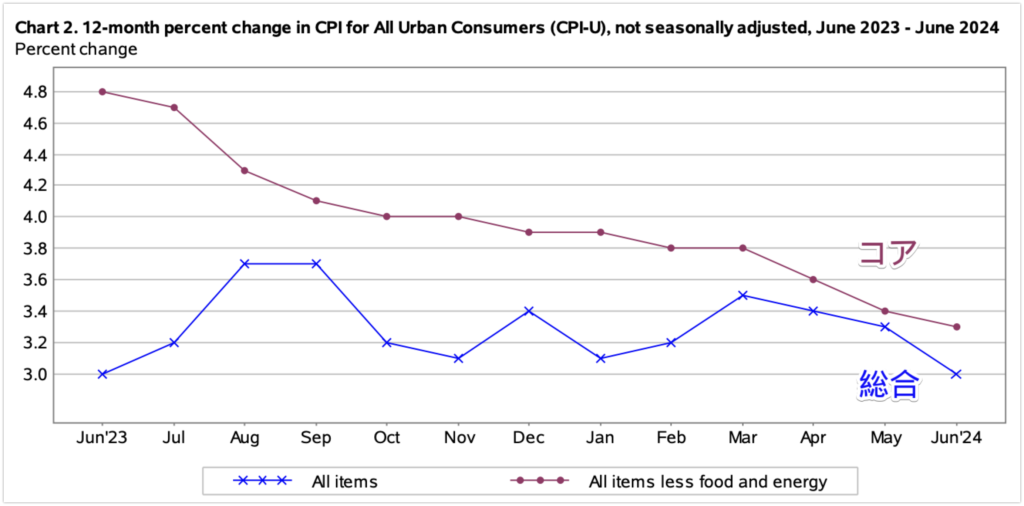

かなり鈍化していることがわかると思います。

この数字の鈍化をFRBがどのように捉えているか?が焦点になっていますね。

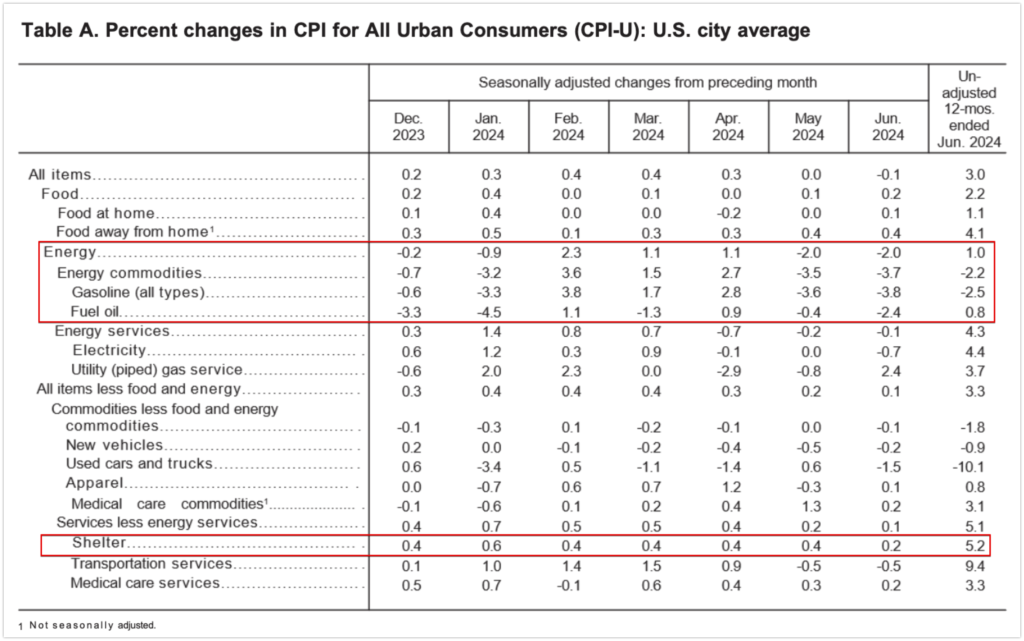

▼内訳

(上の赤枠)総合では原油・エネルギーが落ち込んでいることがわかります。

そしてコアの部分(下の赤枠)では、シェルター(家賃)が落ちてきていることがわかります。

家賃は12ヵ月ぶりにようやく低下してきたという内容になります。

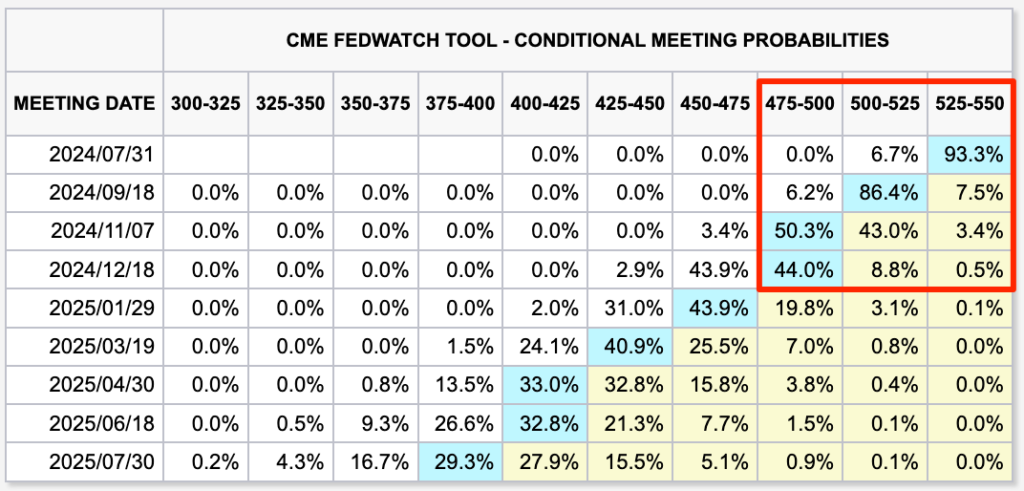

数字が鈍化したこともあり、マーケットでは以下のように9月利下げが90%以上を超えている状態となっています。

(=9月にほぼ利下げするのではないか?と予想しているという状況)

今回の結果をまとめると、前月比・前年比ともに前回より数字が鈍化し、予想より悪い結果となりましたので、FRBによる利下げ実施に向けた確信が得られるかも知れません。

今後、パウエル氏の発言内容に変化があるのかどうか注目ですね。

為替介入の可能性

米CPIの弱い結果にてドル安に反応した約10分後、大きく円高方向に動き出しました。

CPI発表直後は「0.8円~1円程度」の下落でしたが、介入により「3.3円程度」の瞬間的な下落があり、各メディアはこぞって「為替介入の可能性あり」報道しておりました。

▼米CPI後|ドル円5分足チャート

神田財務官は「為替介入をしたかはコメントしない」とのことでしたが、毎日更新される「日銀当座預金残高の見通し」にて推測ができます。

<日銀当座預金増減要因と金融調節>

短資会社による計算では、今回の介入規模は「3.5兆円」程度の可能性があるということがわかりました。

(ブルームバーグ)

日本は約3.5兆円の為替介入実施した可能性、日銀当座預金見通し示唆

https://www.bloomberg.co.jp/news/articles/2024-07-12/SGHHO4T1UM0W00?srnd=cojp-v2

まとめ

前週は、対ドルに対して多くの通貨にて上昇した一週間となりました。

JPYは、CPIの結果が下振れしたことにより金利低下、9月の利下げ織り込みなど、さらに為替介入にてドル売りが加速しました。

NZDは、RBNZにて政策金利(5.50%)に据え置きとの事でしたが、前会合より生命武運の内容にてかなりハト派となり、対ドルに対して唯一の下落通貨となりました。

(直近)米経済指標の悪化、米CPIの結果、そして今後FRBメンバーの発言が「利下げ」方向へシフトするか?など、変化を見極めていく必要があります。

今週もよろしくお願いします。

2024年7月1日~7月5日

①(月)ドル安

- 米経済指標

- ISM製造業景況指数:予想49.2 結果48.5(前回48.7)

- ドル円一時160.941円付近まで下落

②(月)ドル高

- 米大統領(討論会)

- トランプ氏が優勢

- トランプ氏の政策が「財源赤字&インフレ再燃」の可能性

- 金利上昇となり、ドル円は一時161.725円と年初来高値を更新

③(火)ドル安

- パウエル氏の発言(ECBフォーラムにて)

- 物価はディスインフレ傾向再開を示すようになった

- 最新のデータは賃金の面で改善の道を進んでいることを示している

- 最新のPCEは2.6%で非常に大きな進展を示している

- 「年内利下げ観測」が高まり長期金利下落

④(火)ドル高

- 米経済指標

- JOLTS求人:予想7910千件 結果8140千件(前回8059千件→7919千件)

- 前回分は下方修正

- 求人数が増加の為、ドル高となった

- ドル円は一時161.619円まで買い戻し

⑤(水)豪ドル高

- 経済指標

- 豪小売売上高:予想+0.2% 結果+0.6%(前回+0.1%)

- 市場では年内の利上げ予想が強まる結果

⑥(水)ドル安

- 経済指標&大統領選トランプ氏優勢

- ADP雇用統計:予想+16.0万人 結果+15.0万人(前回+15.2万人→+15.7万人)

- 失業保険申請:予想23.5万件 結果23.8万件(前回23.3万件→23.4万件)

- ISMサービス:予想52.5 結果48.8(前回53.8)

- 討論会でトランプ氏が優勢

- ドル円は一時160.770円付近まで下落

⑦(木)欧州通過高

- 英国選挙&フランス選挙

- 労働党へ14年ぶりに政権交代が濃厚

- マーケットからするとほぼほぼ予想通り

- ルペン氏の極右勢力が過半数に届かない見通し

- 今後の政治不安がどのように影響してくるか?という所

⑧(金)ポンド高

- 英国選挙

- 労働党へ14年ぶりに政権交代

- スターマー党首が首相に

- 期待もありポンド高へ

⑨(金)ドル高→ドル安

- 米雇用統計

- 非農業部門雇用者数:予想+19.0万人 結果+20.6万人(前回+27.2万人→+21.8万人)

- 失業率:予想4.0% 結果+4.1%(前回4.0%)

- 平均時給(前月比):予想+0.3% 結果+0.3%(前回+0.4%)

- 平均時給(前年比):予想+3.9%結果+3.9%(前回+4.1%)

.png)

ドル円は引き続き161.942円という年初来高値をさらに更新となりました。

週初めから高値更新をしましたが、週後半は経済指標の弱い数字により、週間通して「行って来い」相場となり引けています。

(1990年の高値160.33を下回ることなく反発はしています。)

(現在)「為替介入」が入るような速度感ではありませんが、やや警戒感が必要なレートだと推測しています。

今週のメイントピックスである、

- 「1週間の米経済指標のまとめ」

- 「英国選挙」

などについてまとめます。

1週間の米経済指標のまとめ

週前半は「米大統領討論会」にてトランプ氏が優勢だったこともありドル高となり、(ドル円は)高値更新することになりましたが、週後半では米経済指標にて弱い数字が続きドルは比較的売られやすい対象となりました。

『トランプ氏が優勢=ドル高要因』になる理由は、ドランプ氏は「財源赤字拡大&インフレ率上昇」になるような政策を公表している為、「財源が赤字=国債発行をするのでは?」という思惑より、「国債発行=国債価格が下落」ということ流れになり、債券市場は売られやすい状況が想定されます。

つまり基本的な構図として、「国債売り=金利上昇」のため「金利上昇=ドル高」という流れになっているということですね。

ではドルが弱かった要因をまとめていきます。

【ISM製造業景況指数(水曜日)】

- 予想49.2 結果48.5(前回48.7)

新規受注は増加しているものの【製造や雇用が下落している状態】となります。

3カ月連続で活動縮小しており、ドル円はこの影響を受けて一時160.941円付近まで下落することになります。

(ブルームバーグ)

米ISM製造業景況指数、3カ月連続で活動縮小-仕入れ価格低下

https://www.bloomberg.co.jp/news/articles/2024-07-01/SFY6WET0G1KW00

【米雇用統計(金曜日)】

- 非農業部門雇用者数:予想+19.0万人 結果+20.6万人(前回+27.2万人→+21.8万人)

- 失業率:予想4.0% 結果+4.1%(前回4.0%)

- 平均時給(前月比):予想+0.3% 結果+0.3%(前回+0.4%)

- 平均時給(前年比):予想+3.9%結果+3.9%(前回+4.1%)

(ブルームバーグ)

米雇用統計、雇用者数と賃金の伸び鈍化-失業率は4.1%に上昇

https://www.bloomberg.co.jp/news/articles/2024-07-05/SG5HN5DWRGG000

この結果によるドルの反応は以下になります。

- 非農業部門雇用者数:ドル高

- 失業率:ドル安

- 平均時給(前月比):ドル安

- 平均時給(前年比):ドル安

雇用者数は過去2ヶ月分の下方修正により、合計11.1万人減少になるので、総合的にドル安目線となります。

この弱い結果(数字)を受けて、米10年債金利は4.35→4.27%に下落し、ドルは下落しています。

またドル円は一時的に上昇する瞬間もありましたが、引け間際には下落することになりました。

マーケットは、ISMや雇用統計の弱い数字で「利下げ時期が早まるのでは?」と感じております。

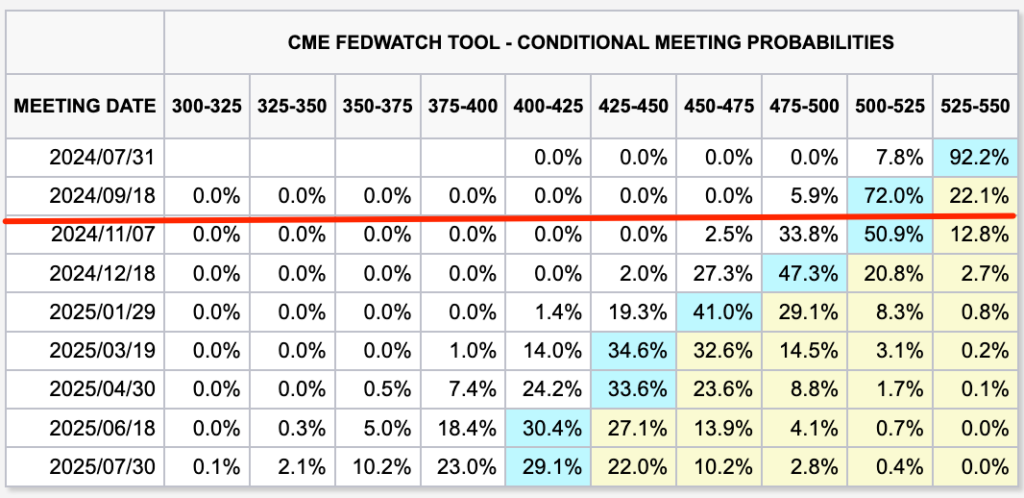

FedWatch

9月の利下げ確率が72.0%まで上昇し、利下げの期待値は高まっています。

英国選挙

(ブルームバーグ)

英国で政権交代、スターマー労働党首が首相就任-総選挙で大勝

https://www.bloomberg.co.jp/news/articles/2024-07-04/SG4AGUT0AFB400?srnd=cojp-v2

英国は、スターマー労働党首が首相就任となり14年ぶりの政権交代となりました。

労働党は、1997〜2010年の13年間の長期政権を担っていたので、国民としては一定の安心感があると考えられます。

また労働党の公約は以下です。

「福祉」などに力を注ぐと言われています。

そして「新政権の政策が打ち出されるか?」がキーポイントとなり、以下によってポンドが左右されると言われています。

- 左派政策を推進(財政に負担):ポンド安

- 中道的な政策を提示:ポンド高

「英労働党のスターマー党首」は、左派のコービン氏を追い出して「中道的」な政策を提示したい状況なので、長期政権の礎を作ることが出来るのか?に期待されています。

まとめ

7月は下半期に突入ということで、政治絡みも含めてどのように為替相場に変化が起きるのか?を慎重に判断、感じていく必要があります。

このような節目にはトレンドが転換する可能性も大いにあり、引き続き警戒しながら分析し取引をしていく予定です。

今週もよろしくお願いします。