本記事では、2025年3月の為替市況について解説いたします。

テクニカル分析も重要ですが、FXは外貨と外貨の両替による取引で損益が発生します。

そのため週間レポートは、通貨の売買を促すきっかけとなるファンダメンタルズ(経済/金融の流れ)中心の見解となります。

各週の相場状況・重要トピックスについて解説します。

2025年3月24日~3月28日

①(月)円高

- 要人発言

- 今後の金融調節で国債売却を排除しているわけではない

- 国債の売却=金利高=円高材料

- ドル円:149.500付近まで下落

②(月)ドル高&株高

- 経済指標&関税緩和報道

- 製造業PMI:予想51.8 結果49.8(前回52.7)

- 非製造業PMI:予想50.8結果54.3(前回51.0)

- ドル円:150.700付近まで上昇

- WSJ&BBGの以下の報道

- 4月2日の発表を見送る方向(自動車など特定の産業)

- 株高方向へ

③(火)ドル高→ドル安

- 経済指標&ウクライナ戦争

- 米住宅着工件数:予想138.5万件 結果150.1万件

- 米建設許可件数:予想145.0万件 結果145.6万件

- 輸入物価指数(前月比):予想-0.1% 結果+0.4%

- 輸入物価指数(前年比):予想+1.6% 結果+2.0%

- 30日停戦には至らず

- ウクライナへの兵器・情報提供の停止が必要

④(火)ユーロ高

- 歳出法案が可決

- 防衛・インフラ支出に向けた借り入れが可能

- 財政改革パッケージを賛成多数で可決

- ユーロ買いが入る

⑤(水)円安→円高

- 日銀報道

- 植田氏はいつもと変わらず(円安)

- 新任の小枝氏は物価2%に向かっている(円高)

⑥(水)ポンド安

- 経済指標&要人発言

- 英CPI前月比:予想+0.5% 結果+0.4%(前回-0.1%)

- 英CPI前年比:予想+2.9% 結果+2.8%(前回+3.0%)

- 英CPI前年比・コア:予想+3.6% 結果+3.5%(前回+3.7%)

- 英小売前月比:予想+0.8% 結果+0.6%(前回-0.1%)

- 英小売前年比:予想+3.6% 結果+3.4%(前回+3.6%)

- 英小売前年比・コア:予想— 結果+3.0%(前回+3.2%)

- リーブス英財務相:歳出増加計画を圧縮する考え

⑦(木)全通貨・株リスクオフ

- トランプ氏の関税発言

- 25%自動車関税を4月3日から発動

- 4月3日の解放の日に注目した動き

- 貿易戦争懸念からのリスクオフ

- 欧州が注目されているだけにユーロ安が目立つ

- 金相場最高値更新(3084ドル)

⑧(木)ドル・株高

- 要人発言

- 関税の数字の一部は予想よりも控えめなものになる

- 発表待ち

⑨(金)円高&日経株安

- 経済指標

- 東京都区部消費者物価指数:予想2.7% 結果2.9% (前回2.9%)

- 東京都区部消費者物価指数・コア:予想2.2% 結果2.4% (前回2.2%)

- 東京都区部消費者物価指数・コアコア:予想1.9% 結果2.2% (前回1.9%)

- 5月利上げ観測

- 日経平均株価は下落

- 28日は年度末の権利・配当落ち日だった(権利付最終日は27日まで)

- 自動車関税の影響も含む

⑩(金)ドル安&株安

- 経済指標

- PCEデフレーター:予想2.5% 結果2.5% (前回2.5%)

- PCEコア・デフレーター:予想2.7% 結果2.8% (前回2.6%)

- ミシガン大学消費者信頼感指数:予想57.9 結果57.0 (前回57.9)

- 1年先インフレ期待:予想4.9% 結果5.0% (前回4.9%)

- 5年先インフレ期待:予想3.9% 結果4.1% (前回3.9%)

- スタグフレーション懸念からのリスクオフのドル安円高の流れ

- 米株価下落(S&P500-1.97%、ナスダック-2.7%)

- 米長期金利(2年-8.6bp 3.912%、10年-11.6bp 4.253%)

- 四半期末&月末要因も含む

四半期末・月末・年度末要因などを含む動きに加え、トランプ関税の件で方向感が出にくい展開となりました。

ドル円の値幅は約1.87円(187pips)となり、ドル円は149円後半台を推移している状態で週始め値に戻ってきました。

今回のメイントピックスである、「自動車関税(4/3発動)」「米国経済指標」についてまとめてます。

自動車関税4/3から発動

https://www.bloomberg.co.jp/news/articles/2025-03-26/STQN1FDWLU6800

【トランプ米大統領】

- 米国外で生産された自動車に25%の関税を課す

- 4月2日の『解放記念日』に記者会見を開く

- 医薬品に対する関税も導入する

- 自動車関税、恒久的なものだ

- 米に対して欧州連合(EU)がカナダと協力するなら、関税引き上げ計画

4/3から「米国外で生産された自動車に25%の関税」を発動する予定で、期限に関しては定めず「恒久的措置(永久的に)」ということです。

そして完成車だけでなく部品にも適用されるとのこと。

この発表でリスクオフに傾きました。

トランプ氏の関税は、二転三転するのでマーケットは振らされる展開が続いています。

また相場とは不透明感を嫌う傾向にありますので、非常に迷っている印象。

また日本も関税対象に入っているので、日本株は大きく下落する流れになりました。

外車1台の価格あたり最大1万2000ドル(180万円)ほど上昇する見込みです。

日本にとって自動車は一大産業と言われているので、日本経済に与える影響もかなり大きいといえます。

現状では、自動車産業界13兆円の打撃を受けるとまで言われています。

この影響で、トヨタなど自動車株は全般的に下落している状況。

一大産業なだけあって日経平均株価も下落する流れとなり、世界的にもリスクオフの流れが進んでおります。

https://www.yomiuri.co.jp/economy/20250328-OYT1T50062/

そしてこの関税の発表で影響が出たのは、米国以外の株価だけではありません。

米国の自動車産業の株価も下落している状況です。

「世界的に関税を掛ける=米国の自動車産業は成長するのでは?」と思いますが、実際にはそうではありません。

米国内で部品から組み立てまで全て行っている場合は影響がありませんが、実際には「グローバルサプライチェーン」と言って部品の調達から組み立て、販売までの流れ(サプライチェーン)は、世界中に張り巡らされています。

今回の関税は、海外から調達している部品などの輸入品にもかけられるので、GMが作る車自体生産コストが上がり、結果的に商品価格が上がってしまうという事態になってしまいます。

そうした懸念から株価が下がったという仕組みになっています。

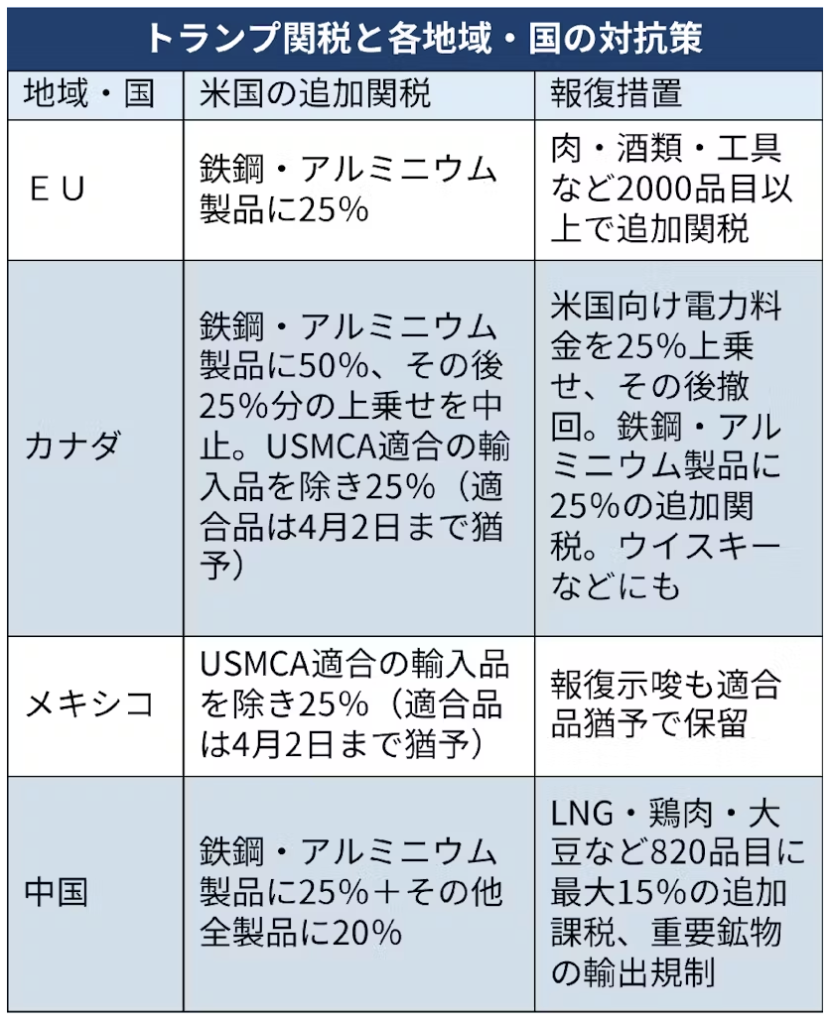

トランプ氏の関税ターゲット(ダーティ15)は、以下15カ国になります。

米国経済指標

米2月PCE価格+2.5%、予想と一致 スタグフレーション懸念高まる恐れ

https://jp.reuters.com/markets/japan/funds/FTPZMSFSQNLSTOO5VM2SGCJVPU-2025-03-28/

(金曜日)注目されていた経済指標は以下になります。

【PCEデフレーター/PCEコア・デフレーター】

- 前年比:予想2.5% 結果2.5% (前回2.5%)

- 前年比・コア:予想2.7% 結果2.8% (前回2.6%)

【ミシガン大学消費者信頼感指数【確報値】】

- 3月:予想57.9 結果57.0 (前回57.9)

- 1年先インフレ期待:予想4.9% 結果5.0% (前回4.9%)

- 5年先インフレ期待:予想3.9% 結果4.1% (前回3.9%)

FRBが注目しているPCEデフレーターの結果やミシガン大が発表する期待インフレの経済指標が注目されていました。

今回の結果は予想を上回る強い数字だったということで、インフレが徐々に再燃してきている状態という結果内容になりました。

ということは記事内にあるように「スタグフレーションを巡る懸念をさらにあおる内容だった」ということで、リスクオフということで株安&円高に傾いたという構図になります。

トランプ政権の関税は「インフレが再燃する」と言われていただけあって、「スタグフレーション」が以前から懸念されていました。

※スタグフレーション・・・不況にもかかわらず、世の中のモノやサービスの価格(物価)が全体的に継続して上昇すること。

ドル円は、年度末・月末要因も影響としては絡んでいますので、上記以外の円高要因が諸々とあります。

まとめ

.png)

.png)

2025/3/24~の週は、動きは小幅にとどまり大きな特徴はありません。

トランプ大統領の二転三転する関税材料にマーケットはやや嫌気をさしている印象です。

次週は3/31という東京市場では「月末、四半期末、3月の決算期末」というかなり特殊な営業日となります。

また米国の重要指標が並びます。

- 4/1:3月ISM製造業景気指数、2月JOLTS(雇用動向調査、求人数)

- 4/2:3月ADP雇用報告

- 4/3:3月ISM非製造業景気指数

- 4/4:3月雇用統計

小難しい局面が続きますが、トランプ氏の完全問題と経済指標を丁寧に精査していきます。

2025年3月17日~3月21日

①(月)ドル安→ドル高

- 経済指標

- 小売売上高(前月比):予想+0.6% 結果+0.2%(前回-0.9%→-1.2%)

- 小売売上高(前月比・コア):予想+0.3% 結果+0.3%(前回-0.4%→-0.6%)

- NY連銀製造業景気指数:予想-2.0 結果-20.0(前回+5.7)

②(火)ドル高

- ショートカバー

- 売られ続けた自立反発

- 日銀会合やFOMC待ちの相場

- そこまで動きはない状態

③(火)ドル高→ドル安

- 経済指標&ウクライナ戦争

- 米住宅着工件数:予想138.5万件 結果150.1万件

- 米建設許可件数:予想145.0万件 結果145.6万件

- 輸入物価指数(前月比):予想-0.1% 結果+0.4%

- 輸入物価指数(前年比):予想+1.6% 結果+2.0%

- 30日停戦には至らず

- ウクライナへの兵器・情報提供の停止が必要

④(火)ユーロ高

- 歳出法案が可決

- 防衛・インフラ支出に向けた借り入れが可能

- 財政改革パッケージを賛成多数で可決

- ユーロ買いが入る

⑤(水)円高

- 日銀政策金利

- 利下げは続行の予定

- 春闘(賃上げ)は好調で「利上げ」の条件に当てはまる

- インフレ率2%以上で「利上げ」の条件に当てはまる

- 円安に触れてしまう流れを作ると米国から関税の仕返しが来るのでは?

⑥(水)全通貨リスクオフ

- トルコ情勢悪化懸念

- イスタンブールのイマモール市長を拘束

- エルドアン大統領の有力な対抗馬なだけに「政権による締め付け」

- 「トリプル安」の影響を受けて世界的に大きく金利が低下

- トルコリラ暴落

⑦(水)ドル安

- FOMC

- 結果:据え置き(450bp)

- 済見通しで景気減速、失業率上昇、インフレ上昇の予想

- 利下げ予想は2回と利下げスタンス変更なし(12月に比べて)

- 安心感からの長期金利が低下しドル安

- QTのペース減速も金利低下、ドル安、株高

⑧(木)ユーロ安

- ラガルド発言&経済指標

- 関税問題にて、「高い不確実性に警戒感」

- この影響が欧州経済を押し下げる要因にもなりうる

- 独PPI(前月比):予想+0.2% 結果-0.2%(前回-0.1%)

- 独PPI(前年比):予想+1.0% 結果+0.7%(前回+0.5%)

- 経済指標の数字が悪化

⑨(木)ドル高

- 経済指標

- 新規失業保険申請件数:予想22.4万件 結果22.3万件

- フィラデルフィア連銀景況指数:予想+8.5 結果+12.5(前回+18.1)

- 中古住宅販売件数:予想395万件 結果426万件

- 経済指標の数字が強く長期金利が上昇

⑩(金)円高

- 経済指標

- 日本CPI(前年比):予想3.5% 結果3.7%(前回4.0%)

- 日本CPI(前年比・コア):予想2.9% 結果3.0%(前回3.2%)

- 前回よりダウンしているが予想を上回る

トルコにて一時ショック的な動きがあったものの、各国の政策金利を通過し引き続きレンジ相場です。

ドル円の値幅は約2.00円(200pips)となり、149円台を推移している状態です。

今回のメイントピックスである「日米の政策金利」「トルコリラ急落」についてまとめます。

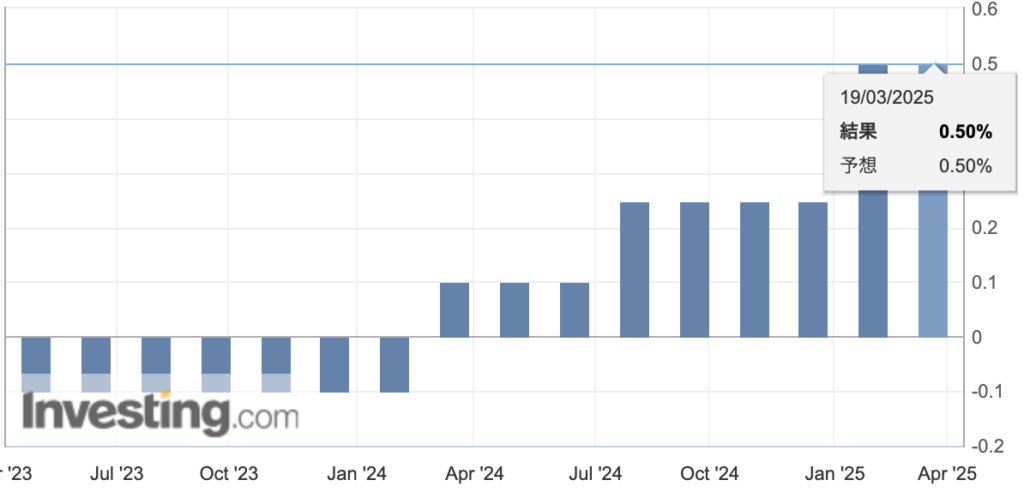

日銀(BOJ)政策金利

【日銀政策金利】

- 結果:据え置き(50bp)

日銀が金融政策維持、植田総裁は海外の不確実性警戒-利上げデータ次第

https://www.bloomberg.co.jp/news/articles/2025-03-19/STAOK0T0G1KW00

【声明文(当面の金融政策運営について)】

結果はマーケットの予想通り、「据え置き」という結果となりました。

利下げはリーク記事も出ていたことから、ほとんど市場は期待していなかった状態なので、発表直後もそこまで反応しない状態でした。

そして植田日銀総裁の発言では、やはり「春闘の第一集計の結果に対する事」「海外の不確実性警戒」「利上げはデータ次第」が中心とした発言となりました。

現在、トランプ大統領からの円安是正の圧力も受けているという観点からも、発言では「円高方向に進む発言になるのではないか?」と予想されていましたが、その通りの動きをして「無難に通過」しましたね。

植田氏は、「利上げは引き続き進める意向」という材料で話していた印象です。

- 春闘(賃上げ)は好調で「利上げ」の条件に当てはまる

- インフレ率2%以上で「利上げ」の条件に当てはまる

- 円安に触れてしまう流れを作ると米国から関税の仕返しが来るのでは?

上記3点といった所でしょうか。

ですが、利上げに対して慎重さも引き続き残しているので、今回はバランスをとった内容だったのではないでしょうか。

次の利上げに対してはデータ次第として発言しておりますので、今後の利上げ時期に対しては示唆しませんでした。

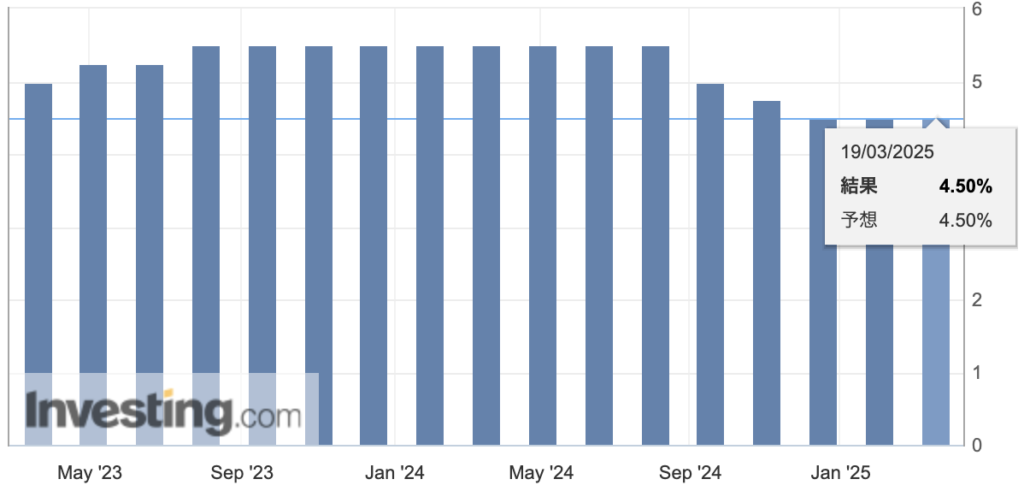

FOMC

【FOMC】

- 結果:据え置き(450bp)

FOMC、政策金利据え置き-成長減速とインフレ率上昇を予想

https://www.bloomberg.co.jp/news/articles/2025-03-19/STDU1WDWRGG000?srnd=cojp-v2

今回のFOMCではマーケットの予想通り、「据え置き」となります。

経済見通しで景気減速、失業率上昇、インフレ上昇の予想が出ましたが、今年の利下げ予想は2回と利下げスタンスを変えなかったことの安心感からの長期金利が低下しドル安になりました。

またQTのペース減速も金利低下、ドル安、株高を促した材料かもしれません。

結果的には相場は荒れず、無難に通過した印象。

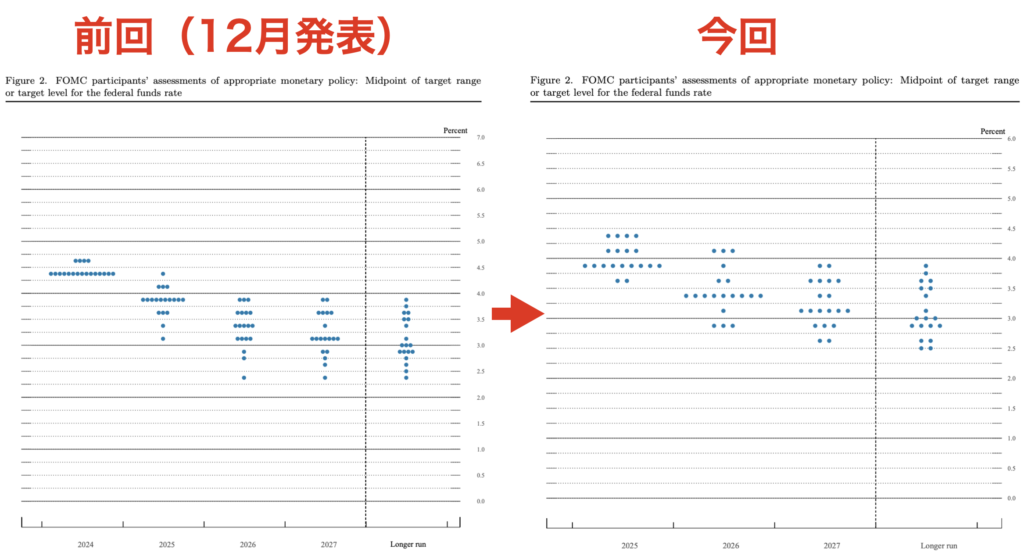

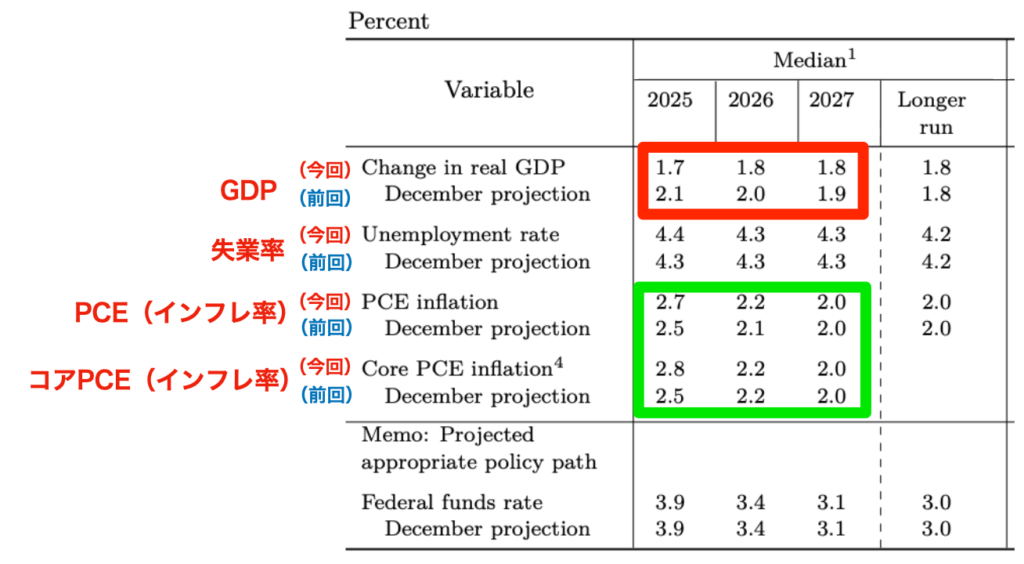

経済・金利見通しは以下になります。

<金利見通し>

上記のドットチャートで、2025年以降の部分になりますが12月(前会合)から特に変わり無い状況です。

マーケットは最近の経済指標結果の流れ的に「利下げ時期がもしかしたら遠のいているのでは?」と想定している方も多かった印象でしたが、FRBの見通しでは前回発表時と変化は特にありませんでした。

特に利下げは急いでいないという流れに変わりはありませんが、今後の経済の不確実性の警戒が無くなれば、徐々にしていくといった流れになるのかもしれません。

どちらにしても動きずらい状況だと思いますので、「現状維持」という感じだと想定されます。

<FOMC経済見通し>

経済見通しになります。

25、26、27年度のGDPは下方修正されました。これはドル安要因となります。

25年度の「PCE引き下げ(2.5→2.7)」「コアPCE引き上げ(2.5→2.8)」。インフレ数値は上方修正されています。

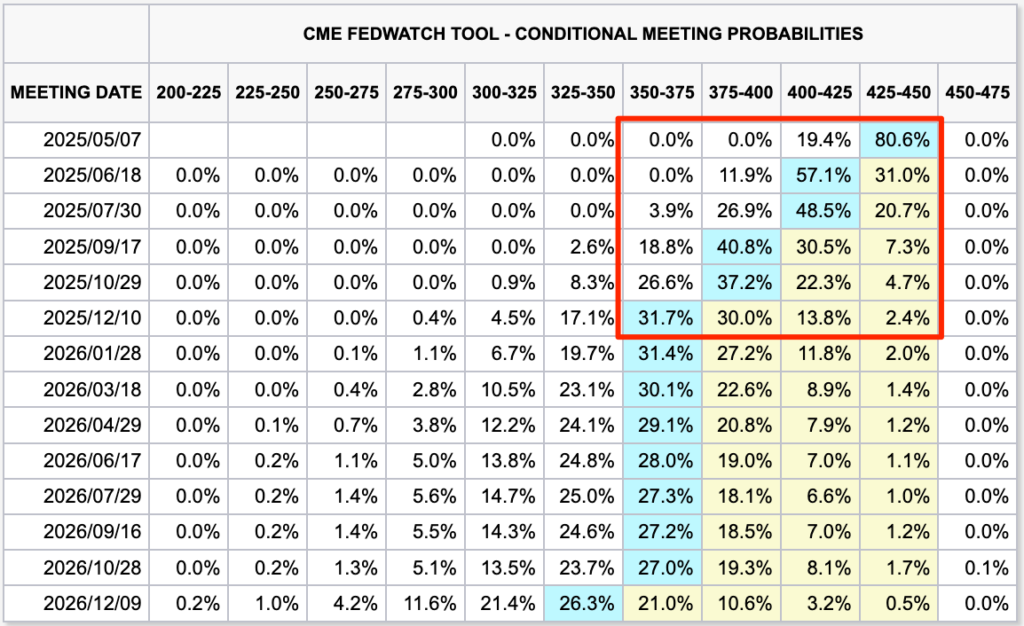

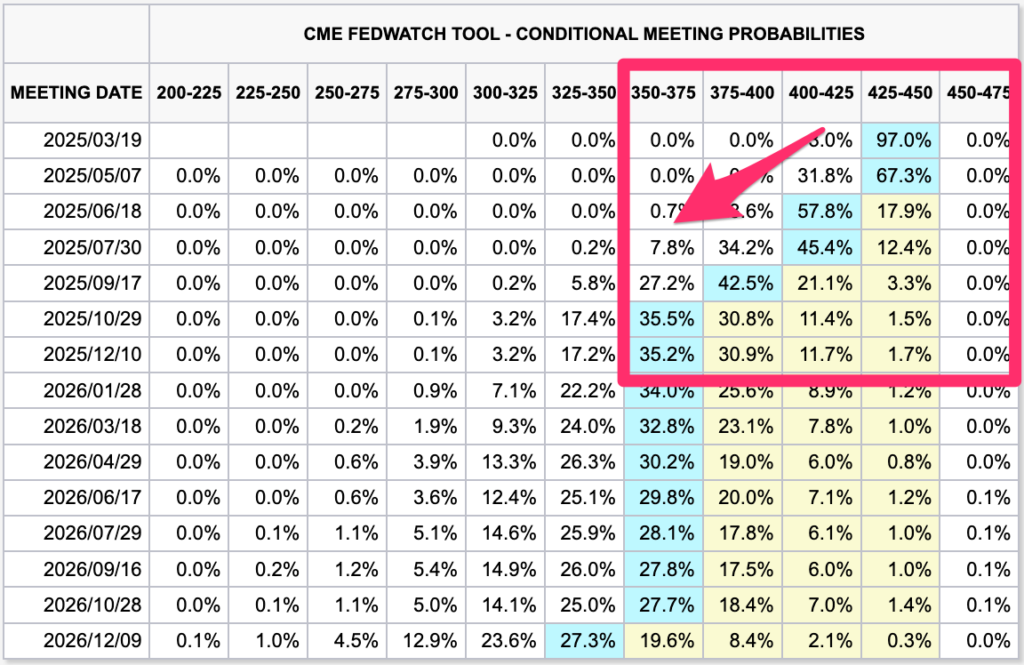

<FedWatch(木曜日時点)>

12月の予想数値は入れ変わりそうな感じですが、マーケットでは2025年は「3回利下げ」となっております。

トルコリラ急落

トルコ資産がメルトダウン、エルドアン大統領の政敵を当局が拘束

https://www.bloomberg.co.jp/news/articles/2025-03-19/STCVAHT0AFB400?srnd=cojp-v2

トルコ検察がイスタンブールのイマモール市長を、「汚職やテロ組織ほう助の容疑がある」として拘束したとの報道が出ました。

イマモール氏は最大野党・共和人民党(CHP)の有力者であり、不正な拘束だと反発しております。

最近の投資家寄りの経済政策が後退するのではないか?という事で、トルコの通貨「リラ」は対ドルで大きく急落し、通貨以外にも、「債券・株式」のいずれも売られる「トリプル安」という流れとなりました。

トルコでは大学の学位がなければ大統領選に出馬できないのですが、18日にはイスタンブール大学がイマモール氏の学位を抹消したと発表するなど、イマモール氏への圧力がかかっていた状態。

エルドアン大統領の有力な対抗馬になると予想されておりましたが、「政権による締め付けだ」と訴えている状況の中、このような出来事が起きました。

この「トリプル安」の影響を受けて世界的に大きく金利が低下し、相場は全体的に下落の流れが出ることになりました。(リスクオフ相場)

まとめ

.png)

.png)

2025/3/17~の週は、日米(据え置き)、スイス(利下げ)、英国(据え置き)、スウェーデン(据え置き)、トルコ(利下げ)も金融政策を発表しています。

総じて事前予想通りで、サプライズ感なく通過し通貨の動きは全体的にマチマチな相場となりました。

今週の変数は、

- 3/28・・・米2月コアPCEデフレーター

- 3/28・・・日本3月東京都区部CPI(消費者物価指数)

大きな動きは最終週(月末・期末・四半期末)と予想されます。(アノマリー的には、期末は円売りです。)

2025年3月10日~3月14日

①(月)ユーロ安

- 緑の党が支持しない

- メルツ氏の防衛・インフラ計画

- 財政支出計画に対して支持しない

- 協議の余地は残してある

- 瞬間的にユーロ安

②(月)株安(リスクオフ)

- リセッション否定せず

- 財政再建を目指す政権にとって痛みは伴う

- 現在デトックスしている最中

- 景気の悪化は免れない

- 株安(NYダウ一時▲1100ドル)

③(火)ユーロ高

- 緑の党が支持する可能性&ウクライナ戦争30日間停戦

- 防衛費増額交渉にて週内合意の可能性

- 米ウクライナが30日感の停戦同意

- ロシアの回答次第

④(火)ドル安→ドル高

- GPIFの件&トランプ氏の関税発言

- GPIF株式比率の引き上げ見送り

- 日本株を買わないのであれば、円を買う必要はない

- カナダ・オンタリオ州米国向けの電力価格に25%上乗せ

- トランプ氏:50%の関税を課す

- カナダ・オンタリオ州:やっぱり撤回

- トランプ氏:50%の関税をなくす方向性を検討

⑤(水)円安

- 植田日銀総裁

- 基本的な物価上昇率は現時点でまだ2%を下回っている

- 急上昇した場合、機動的なオペを臨時に実施

- 現在は日本の長期金利1.5%台

⑥(水)ドル安

- 米経済指標

- CPI前月比:予想+0.3%結果+0.2%(前回+0.5%)

- CPI前年比:予想+2.9%結果+2.8% (前回+3.0%)

- CPI前月比・コア:予想+0.3%結果+0.2% (前回+0.4%)

- CPI前年比・コア:予想+3.2%結果+3.1% (前回+3.3%)

- 弱い結果

⑦(水)ユーロ安・リスクオフ

- 関税合戦(EU連合 vs 米国)

- EU側:来月から260億ユーロ相当の米国製品に関税を課す

- 米国側:EUの対抗関税に対抗する

- 世界的に関税合戦になりつつありリスクオフムード

⑧(木)円高

- 植田日銀総裁発言

- 実質賃金が良くなっている

- 利上げに前向き

⑨(木)ドル安→ドル高

- 経済指標

- PPI前月比:予想+0.3% 結果±0.0%(前回+0.4%→+0.6%)

- PPI前年比:予想+3.3% 結果+3.2% (前回+3.5%→+3.7%)

- PPI前月比・コア:予想+0.3%結果-0.1% (前回+0.3%→+0.5%)

- PPI前年比・コア:予想+3.5%結果+3.4% (前回+3.6%→+3.8%)

- PCEコアデフレーターを算出するときの数字が高かった

⑩(木)ユーロ安

- 関税問題&ウクライナ戦争

- EUから輸出されるアルコール類200%の関税

- 鉄鋼・アルミニウム関税は4月2日にも発動

- プーチン大統領が停戦に対して難色

- 欧州株やユーロも下落の流れ

- ロシアにとって有利な条件

- リスクオフの流れ

⑪(木)ユーロ高

- 緑の党の合意

- 財政拡張の憲法改正へ前進

- ドイツの債券価格は一時大幅安

- 10年債利回りは一時8bp上昇

⑫(金)円高

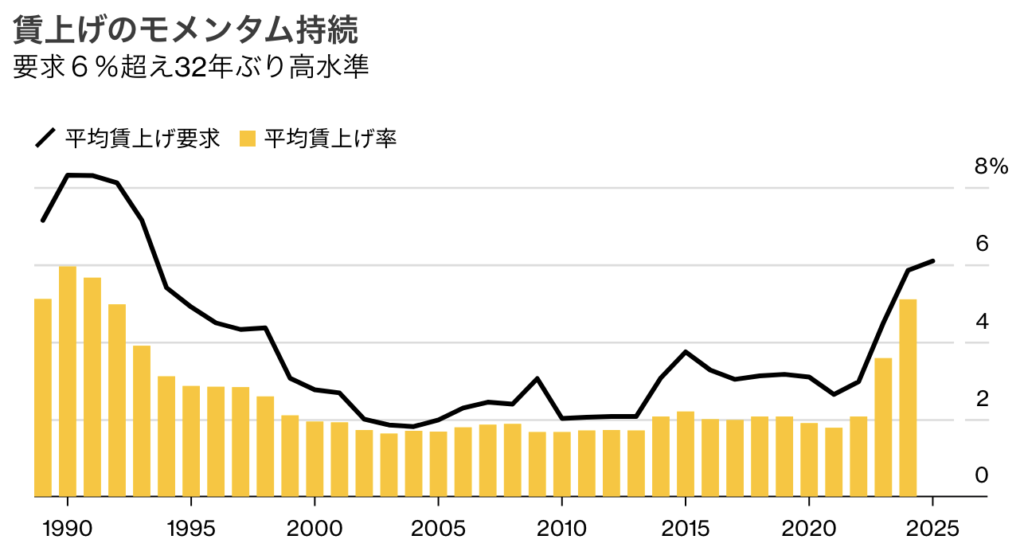

- 春闘の賃上げ率

- 平均賃上げ率は5.46%

- 前年同時期(5.28%)を上回る

- 要求水準が6%を超えていたので影響はそこまで

⑬(金)ドル安

- 経済指標

- ミシガン大:予想63.1 結果57.9(前回64.7)

- 予想を大幅に下回る

- 1年先期待インフレ:予想4.3% 結果4.9%

- 5年先期待インフレ:予想3.5% 結果3.9%

トランプ関税とウクライナ戦争の影響でリスクオフの展開・米株価安となり、ゴールド(リスクオフ時に買われやすい)は最高値更新の動きとなりました。

ドル円の値幅は約2.66円(266pips)となり、現在148円台を推移しているレンジ相場でした。

では今回のメイントピックスである、「トランプ関税&米経済指標」「ウクライナ戦争の動き」についてまとめます。

トランプ関税&米経済指標

*トランプ関税と各国の報復措置

引き続きトランプ関税と米経済指標による動きが出ています。

トランプ氏の関税を発動する報道や延期の報道で、相場は乱高下になっている状態です。

(現在)4月2日に関税の対象国には、『関税を発動する』と述べています。

そして関税を掛けられる国は、「報復関税」という形で対抗策を発表しています。

現在の関税合戦は世界的に「リスクオフ」となりますので、互いの株価が大きく下落し世界に影響を与えている流れです。

さらに米国の経済指標も悪化が続いており、「リセッション(景気後退)」に陥るのでは?と囁かれています。

先週はCPI(消費者物価指数)の発表がありましたが、結果は悪かったので瞬間的にはドル売りの流れで反応することになりました。

【米CPI(消費者物価指数)】

- 前月比:予想+0.3%結果+0.2%(前回+0.5%)

- 前年比:予想+2.9%結果+2.8% (前回+3.0%)

- 前月比・コア:予想+0.3%結果+0.2% (前回+0.4%)

- 前年比・コア:予想+3.2%結果+3.1% (前回+3.3%)

米CPI、予想下回る伸び-トランプ関税の影響まだ顕在化せず

https://www.bloomberg.co.jp/news/articles/2025-03-12/ST0G73DWX2PS00

▼内訳

内訳からは、関税の影響は受けていないように思います。

しかし関税合戦が勃発している以上、モノの価格が上がってもおかしくないので、今後のCPIには注目したいところです。

今回のこの結果を受けてスタグフレーション懸念が後退し、ドル円の初動はドル売りで反応。

ウクライナ戦争の動き

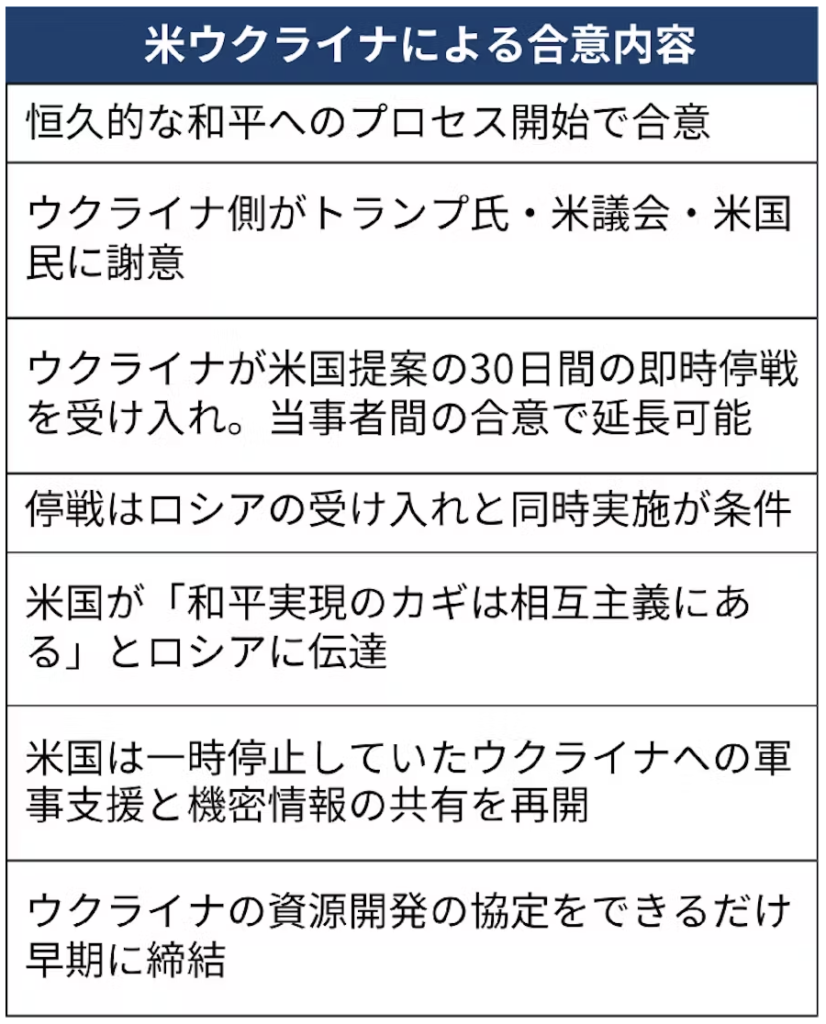

ウクライナ、30日間停戦の米国案を受け入れる用意-軍事支援巡る取引

https://www.bloomberg.co.jp/news/articles/2025-03-11/SSZ0ZPDWRGG000

11日、米国とウクライナがサウジアラビア西部ジッダで開いた高官協議後に発表しました。

停戦が実現すれば、2022年2月に始まったロシアによるウクライナ侵略後で初めてとなります。

▼合意内容

そして木曜日にプーチン大統領がこの停戦に関して発言します。

プーチン氏、停戦に前向きも合意確約せず-トランプ氏と協議望む

https://www.bloomberg.co.jp/news/articles/2025-03-13/ST2LR1T0G1KW00

米国とウクライナは30日間の停戦内容に合意はしていたのですが、ロシアはウクライナでの停戦案についてトランプ米大統領との話し合いを望むと述べた上で、停戦するのであれば戦争の長期解決につながる必要があると警告することになり、難色を示しています。

【プーチン露大統領】

- 一部外国企業のロシア復帰を協議中

- ウクライナ問題への関心を示したトランプ大統領に感謝

- 停戦は長期的平和につながる

- 我々はウクライナでの一時停戦には同意するが、長期的な平和につながるべき

- 停戦は紛争の根本原因を排除する必要

- クルスク地域の状況は完全にロシアの支配下

- ウクライナ軍はクルスクで完全に孤立

- クルスクのウクライナ人には2つの選択肢がある。死ぬか捕らえられるかだ

- 停戦になったとしても、クルスクや他の場所で状況がどう展開するかは不明

- 停戦については多くの疑問がある。停戦を誰がコントロールするのか

- 停戦自体は正しいし、我々はそれを支持するが、議論すべき問題がある

- おそらく私とトランプ氏は電話会談をしなければならないだろう

- 米国とロシアがエネルギー協力で合意すれば、欧州向けのガスパイプラインが提供される可能性

- ロシアの安いガスはヨーロッパに利益をもたらすだろう

- クルスク州のウクライナ軍は武器を捨て、降伏する必要

- クルスク州のウクライナ軍に関するトランプ大統領の要請を検討

- 米国との関係について進展が見られる。様子を見よう

- トランプ大統領はロシアとの関係修復に全力を尽くしている

停戦条件に、ロシアはウクライナへの武器供給停止を要求する可能性もあるとして、有利な条件を確保しようとしていると報じられています。

いずれ停戦合意にはなるとは推測されますが、現在のロシアは戦況では有利に立っているため、このような対応に繋がっていると予想されます。

停戦合意が長引く流れになる=ユーロ売りに繋がりますが、(木曜日に)ゴールドが最高値を更新する流れとなり、金曜日には3,000ドルを突破することになりました。

(=リスクオフ)

まとめ

.png)

.png)

2025年3月3日~3月7日

①(月)ドル安

- 経済指標

- ISM製造業景況指数:予想50.5結果50.3(前回50.9)

- Iやはり米国は経済悪化しつつあるのでは?

②(月)ドル安

- トランプ関税発言

- カナダ、メキシコ関税の合意には余地はない

- 円や中国元は通貨として弱い(円安是正)

- 通貨安の国に関税を課す

- 株も為替もリスクオフ

③(火)株・通貨安

- 報復関税

- カナダ・中国の報復関税

- メキシコは9日に発表

- 貿易摩擦の激化懸念

- リスクオフ

④(火)ユーロ高

- 要人発言&ウクライナ戦争&ドイツ債務ブレーキ改革

- フォンデアライエン欧州委員:欧州再軍備で8000億ユーロ近くを投入

- ゼレンスキー大統領:天然資源と安全保障の取引に調印の用意

- 終結の可能性が浮上

- メルツ独次期首相:1%を超える支出を免除する

- メルツ独次期首相:5000億ユーロの特別防衛基金を設立

⑤(火)ドル安

- ベッセント米財務長官

- 金利を引き下げることに注力している

- FRBが年内の利下げが3回になるのでは?」という報道

- FedWatchでは年内3回予想

⑥(火)ドル高・株高

- 関税発言(ラトニック米商務長官)

- カナダとメキシコ、4月2日に関税の変更があるだろう

- 再度、株高・円安相場復活になる可能性

⑦(水)ユーロ高

- ドイツ経済の復活期待

- ドイツ5000億ユーロのインフレ基金創設

- ドイツ連銀「債務ブレーキ」の改革を提案

- 欧州の総額8000億ユーロ規模の防衛計画を提案

- ウクライナ戦争の終結の可能性(トランプ大統領演説)

- ドイツ10年債利回り35年ぶりの上昇幅

⑧(水)ドル安

- 経済指標

- ADP雇用統計:予想+14.0万人 結果+7.7万人

- ISM非製造業景況指数:予想52.6 結果53.5(前回52.8)

- ADPで安値をつけに行く

- ISMに関しては強い数字で株高に反応

⑨(木)円高

- 春闘6%超え報道

- 2025年春闘の賃上げ要求が6%を超えた

- 日本の10年債利回りは1.5%

- 欧州時間にはドル円147円台に突入

⑩(木)ユーロ高

- ECB政策金利

- 結果:25bp利下げ(2.65%)

- 今後はデータ次第ではあるが利下げはストップか?

⑪(金)ドル高

- 関税発言

- USMCAの全製品に対する関税を延期

- 4月2日まで

- 若干買い戻しが入るが147円台

⑫(金)ドル安

- 経済指標

- 雇用者数:予想16.0万人 結果15.1万人(前回14.3万人→12.5万人)

- 失業率:予想4.0% 結果4.1%(前回4.0%)

- 平均時給・前月比:予想0.3% 結果0.3%(前回0.5%→0.4%)

- 平均時給・前年比:予想4.1% 結果4.0%(前回4.1%→3.9%)

⑬(金)ドル高

- 要人発言(パウエルFRB議長)

- 政策金利を当面、据え置くことが適切

- インフレには重要な上振れリスクがある

- 利下げ急ぐ必要なし

- インフレ率2%への道のりは起伏が続く

- 新たな政策のインフレ効果に関する不確実性が高まっている

当該週は材料がかなり多かったのですが、結果的に円高・欧州通貨高に流れる相場状況となりました。

米国の円安是正と日銀の利上げ観測が入り、長期金利の縮小が要因になります。

ドル円の値幅は約4.35円(435pips)となり、5カ月ぶり(2024年10月4日付近)146.95円に突入しました。

今週のメイントピックスである、

- 「円高要因」

- 「欧州の動き」

についてまとめます。

転換点になる可能性が高い1週間となりました。

円高要因

- トランプ大統領の円安是正発言

- ベッセント米財務長官の金利を引き下げ発言

- 貿易摩擦激化のリスクオフ

- 春闘の賃上げ要求が6%超え

円高要因についてまとめます。

その1:トランプ大統領の円安是正発言

対カナダ・メキシコ関税で交渉の「余地全くない」-トランプ氏

https://www.bloomberg.co.jp/news/articles/2025-03-03/SSKDFZT1UM0W00

【トランプ米大統領】

- 円や中国元は通貨として弱い

- 通貨安の国に関税を課す

この円安牽制の影響で、一気に「円買い」が入ることになります。

通貨安の国に関税を課すと名指しした国に日本が入っている状況。

【日本市況】円上昇して一時148円台、トランプ氏通貨発言で-株下落

https://www.bloomberg.co.jp/news/articles/2025-03-04/SSKKVET0G1KW00

その2:ベッセント米財務長官の金利を引き下げ発言

https://www.bloomberg.co.jp/news/articles/2025-03-04/SSLP5ST0G1KW00

【ベッセント米財務長官】

- 金利を引き下げることに注力している

- 銀行規制緩和を実施する

現在、米経済がトランプ米大統領の関税引き上げで打撃を受けるとの懸念が背景にああり、「FRBが年内の利下げが3回になるのでは?」という報道も出てきていました。

https://www.bloomberg.co.jp/news/articles/2025-03-04/SSLP2ET1UM0X00

そしてトランプ大統領も金利を下げたい要因として、半年以内には米国債の1/3が満期償還を迎えるからということもあります。

2025年に9.2兆ドルの米国債務が満期:市場への影響と投資家の懸念

1400兆円を返済するか?借り換えするか?になりますが、確実に借り換えが必要になるので、借り換え時の金利が大事になってきます。

あまりにも金利が高い場合、米国はデフォルトに陥る可能性もあり急速に金利を下げたいと考えているので、現在は「金利を下げる」話も浮上してきているということになります。

金曜日の引け間際にパウエルFRB議長は「利下げは当面据え置き」という発言を残していますが、マーケットの2025年利下げ予想は、年始時の1回予想から3回へと増えている状況です。

【2025/3/8午前時点】

その3:貿易摩擦激化のリスクオフ

トランプ関税発動で深まる成長懸念、金融市場は転換点に-報復連鎖で

https://www.bloomberg.co.jp/news/articles/2025-03-04/SSL20PT0AFB400

トランプ氏は、1週間の間に『関税を決行する・引っ込める』と毎日意見が真逆のことを述べており、各曜日で相場が振らされていました。

- 月曜日 – 関税を撤回

- 火曜日 – 関税を再導入

- 水曜日 – 関税を撤回

- 木曜日 – 関税を再導入

- 金曜日 – 関税を撤回

ただ、対象国の報復関税が決行されていることもあり、マーケットでは「貿易摩擦が激化するのではないか?」といった思惑でリスクオフに傾く瞬間が多かった印象です。

ドル安もそうですが、特にリスクオフの影響が大きく出る株価が下落することになりました。

その4:春闘の賃上げ要求が6%超え

連合の春闘要求32年ぶり6%超え、日銀の早期利上げ観測を後押し

https://www.bloomberg.co.jp/news/articles/2025-03-06/SSJG3YT0AFB500

2025年春闘の賃上げ要求が6%を超えたと発表されました。

6%を上回ったのは実に32年ぶりということで、この影響にて日銀の「利上げ観測が高まった」ということになります。

この報道で日本の10年債利回りは1.5%を上回っている状態で、米長期金利は引き続き4.2%ということで、金利差が縮小したことが円高方向に流れた理由になります。

(金曜日時点)以下のような報道が出ているので、今月の日銀会合に関しては「据え置き」が維持される可能性も考えられます。

日銀は今月会合で政策維持の公算大、世界経済の不確実性増す-関係者

https://www.bloomberg.co.jp/news/articles/2025-03-07/SSQC9BT1UM0W00?srnd=cojp-v2

現在は「日銀の早期利上げ観測」&「米国からの圧力」により、円高方向に流れている状況です。

欧州の動き

先週はユーロの買いが目立った1週間となりました。

- ドイツ5000億ユーロのインフレ基金創設

- ドイツ連銀「債務ブレーキ」の改革を提案

- 欧州の総額8000億ユーロ規模の防衛計画を提案

- ウクライナ戦争の終結の可能性

その1.2(2025/3/4)ドイツ5000億ユーロのインフレ基金創設&ドイツ連銀「債務ブレーキ」の改革を提案

ドイツが借り入れ制限緩和へ、財政の鎖を緩め欧州の防衛を変革

https://www.bloomberg.co.jp/news/articles/2025-03-04/SSM2KVDWLU6800

3月に入りユーロドルが大きく上昇したきっかけが、この「1・2」の出来事になります。

【メルツ独次期首相】

- 国防費に対する債務ブレーキを改革し、1%を超える支出を免除する

- 5000億ユーロの特別防衛基金を設立する

防衛およびインフラ投資に数千億ユーロを費やすと発表しました。

そして、交通やエネルギー網、住宅などの優先分野に投資する5000億ユーロ(約80兆円)規模のインフラ基金を立ち上げることで主要政党が合意したとも明らかにしました。

ドイツは憲法にも記載されている通り、財政赤字には非常に厳しい国として知られています。

そしてドイツは憲法で赤字額はGDPの0.35%以内におさえる憲法規定があります(債務ブレーキ)。

この債務ブレーキを解除するという改革をして、経済を活性化させることができるかどうかに期待が寄せられていましたが、それが現実の形になったことによってユーロが大きく買われたという流れになります。

そもそも欧州経済を大きく担っているのはドイツ経済とも言われているぐらいドイツ経済は重要なので、今回の憲法改革はかなり大きい出来事で、早期に達成したことがサプライズとマーケットが捉えています。

その3:(2025/3/4)欧州の総額8000億ユーロ規模の防衛計画を提案

EU、1500億ユーロの融資を提案へ-全欧州的な防衛強化に向け

https://www.bloomberg.co.jp/news/articles/2025-03-04/SSLBTDDWLU6800

【フォンデアライエン欧州委員長】

- 欧州再軍備で8000億ユーロ近くを投入する可能性

- 全欧州的な防衛で1500億ユーロの融資を提案

欧州の防衛力強化に向けた総額8000億ユーロ規模(日本円にして125兆円)の防衛計画を提案。

1500億ユーロを共同で借り入れ、EU各国政府に防衛資金として貸し付けることをなど盛り込みました。

この発表を受け、欧州債は上げを縮め金利が上昇する流れとなり、ユーロ買いが入る流れとなります。

その4:(2025/3/5)ウクライナ戦争の終結の可能性

トランプ大統領とゼレンスキー大統領がホワイトハウスでの会談で口論になりましたが、その後、欧州でウクライナに対する安全保障を提供する「有志国連合」が立ち上げられました。

今回のタイミングで、上記の「1、2、3の出来事(防衛費に多額の金額が投入されたこと)」があったことは、この問題の影響も大きいです。

トランプ氏は元々、「欧州に対して安全保障は任せる」としてきました。

そんな中、ゼレンスキー大統領が支援金を一番拠出している米国を怒らせたことで支援金を一時停止する流れとなり、それを止められるとウクライナはロシアに投降するしか手段がなくなります。

そこで欧州側も「これだけ防衛費なども上げて欧州も頑張るから、米国も考え直してほしい」といった所でしょうか。

そして大統領演説にて「ウクライナの鉱物資源(レアアース)合意に署名する用意がある」との内容で、戦争が終結する可能性が再度浮上してきた流れになります。

金曜日にはロシア、停戦受け入れ用意を示唆という報道が入りました。

トランプ大統領、ロシア銀行への新たな制裁検討-ウクライナ戦争巡り

https://www.bloomberg.co.jp/news/articles/2025-03-07/SSRCRDDWRGG000

戦争が終結する流れになると、欧州通貨は買われることになりますので、その期待もありユーロが買われている現状です。

.png)

.png)

2025/3/3~の週は、全面ドル安・円買い、EUR買いが目立つ1週間となりました。