本記事では、2025年6月の為替市況について解説いたします。

テクニカル分析も重要ですが、FXは外貨と外貨の両替による取引で損益が発生します。

そのため週間レポートは、通貨の売買を促すきっかけとなるファンダメンタルズ(経済/金融の流れ)中心の見解となります。

各週の相場状況・重要トピックスについて解説します。

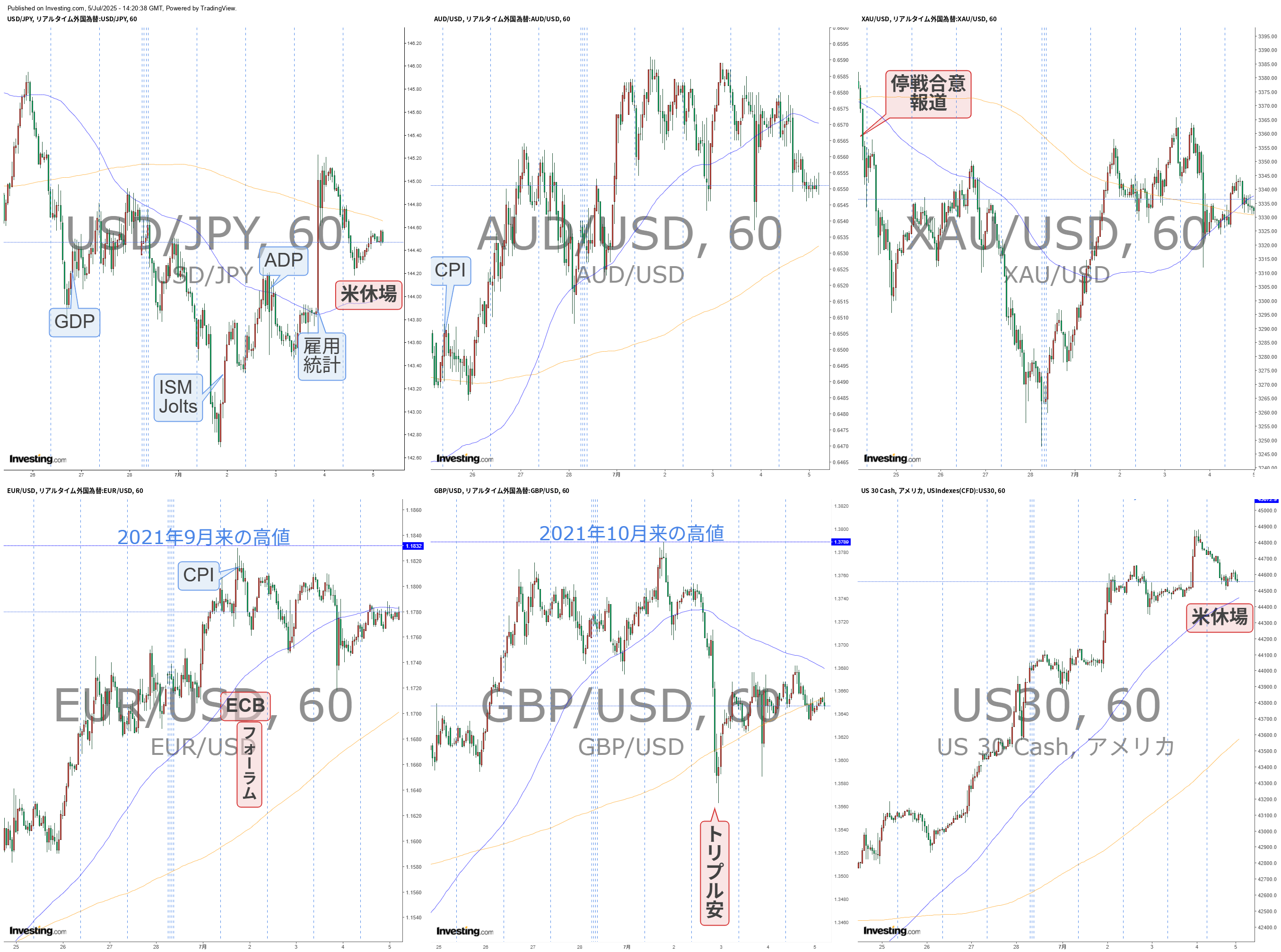

2025年6月30日~7月4日

①(月)株高

- カナダの貿易交渉の再開が合意

- DST(デジタルサービス税)導入により交渉破談

- DST撤回

- 安心感で株高

②(月)ドル安

- 税制歳出法案が上院を通過 & 日本の関税交渉が難しい

- 議会予算局では財政赤字は10年で3.3兆ドル増加予想

- 関税などで埋める作戦だがどうか?

- ト:日本に関税に関する書簡を送付する

- ト:日本は米国産の米を買うつもりがない

- 日経平均株価の上昇が止まる

③(火)日経平均安&円高

- 貿易交渉がうまくいってない&短観

- 短観の結果は強かった為円買い

- 日本のトランプ関税が30%、35%の可能性

- ト:関税停止を7月9日以降に延長することは考えていない

- 日経平均株価下落のドル円も下落

④(火)ドル高

- 米経済指標

- ISM製造業景況指数:予想48.8 結果49.0(前回48.5)

- IJOLTS求人:予想7300千件 結果7769千件

- I結果は強く金利は上昇

- I有事のドル買いの巻き戻し

⑤(水)ドル安

- 経済指標

- ADP雇用統計:予想+9.5万人 結果-3.3万人

- ネガティブサプライズ

- ドル円は143.490円と70pipsぐらいの下落

⑥(水)ポンド安

- 財政懸念

- 「福祉」を削れない、増税できない、どうする??

- リーブス氏辞任か?

- マーケットはトラスショックが頭をよぎる

- トリプル安

⑦(水)株高

- ベトナム貿易合意

- 英国・中国・ベトナムと3カ国

- 米国側:ベトナムからの輸入品に原則20%

- 米国側:中国製品の「積み替え」には40%関税(迂回対策)

- ベトナム側:米国からの輸入関税はゼロに

- ベトナム側:米農産物(鶏肉・豚肉など)に市場開放

- ベトナム側:ボーイング機50機(約80億ドル)の購入確認

⑧(木)円安

- 高田日銀審議委員発言

- あくまで利上げはいったん休止局面

- ハト派の意見

- ドル円小幅に上昇

⑨(木)ドル高

- 経済指標

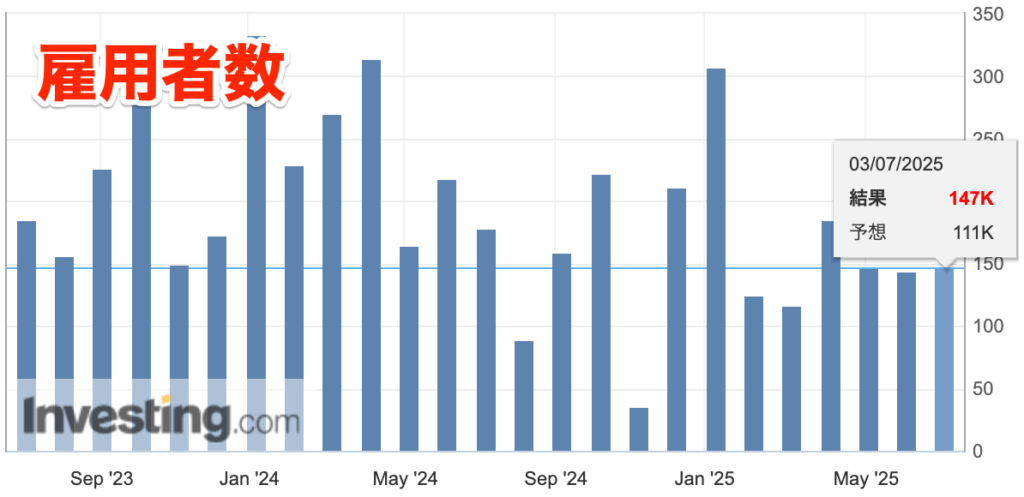

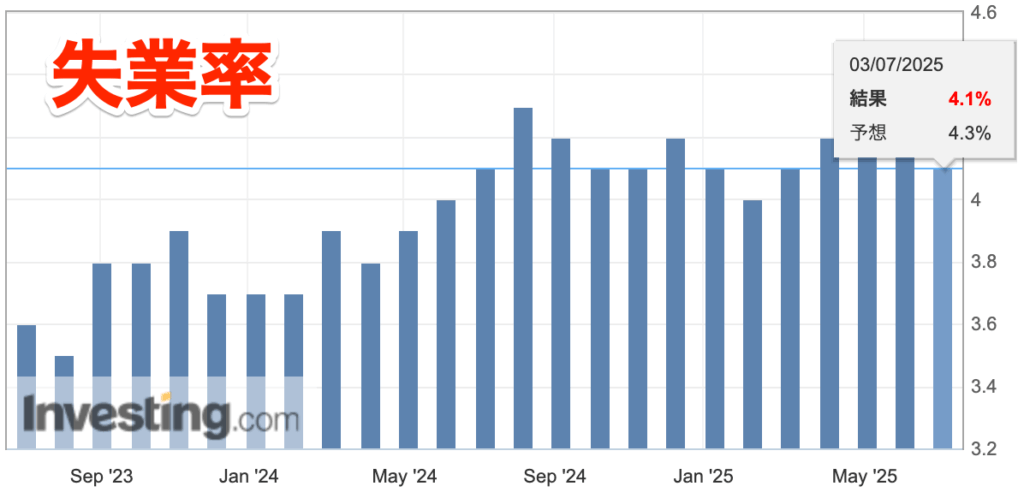

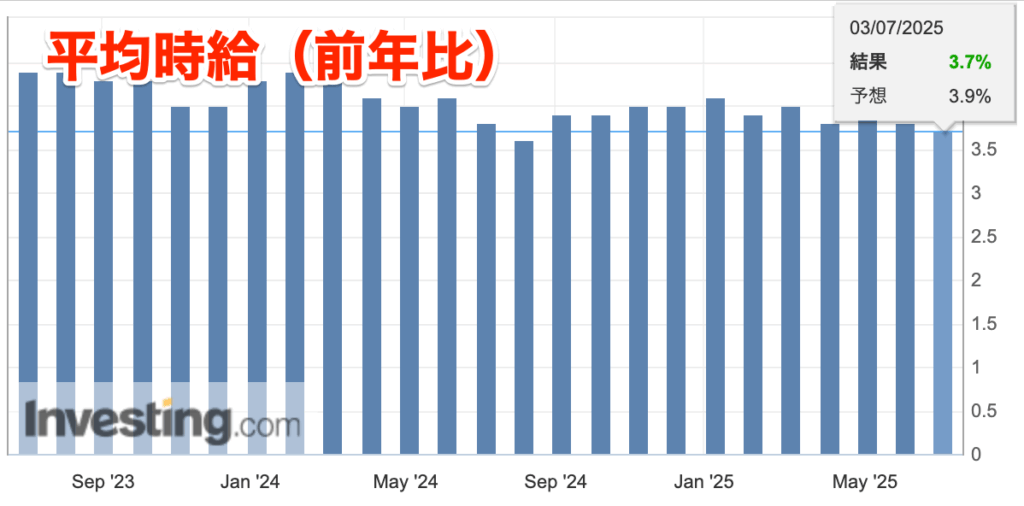

- 雇用者数:予想+11.0万人 結果+14.7万人(前回+13.9万人→+14.4万人)

- 失業率:予想4.3% 結果4.1%(前回4.2%)

- 平均時給(前月比):予想+0.3% 結果+0.2%(前回+0.4%)

- 平均時給(前年比):予想+3.8% 結果+3.7%(前回+3.9%→+3.8%)

- ISM非製造業景況指数:予想50.6 結果50.8(前回49.9)

- 全体的に強い数字で145円台に回帰

⑩(木)ドル高・株高

- 他国との貿易交渉は順調だが日本は、、、

- 日本はいい国だが参院選のせいで交渉難しくなってる

- EUとの貿易交渉に関しては、週末に作業を進める予定

- FOMCの金利判断に疑問(7月にしなければ9月に大幅利下げの可能性)

- トランプ減税法案について下院通過

⑪(金)ドル安

- 米独立記念日

- 祝日

- 祝日前の利確

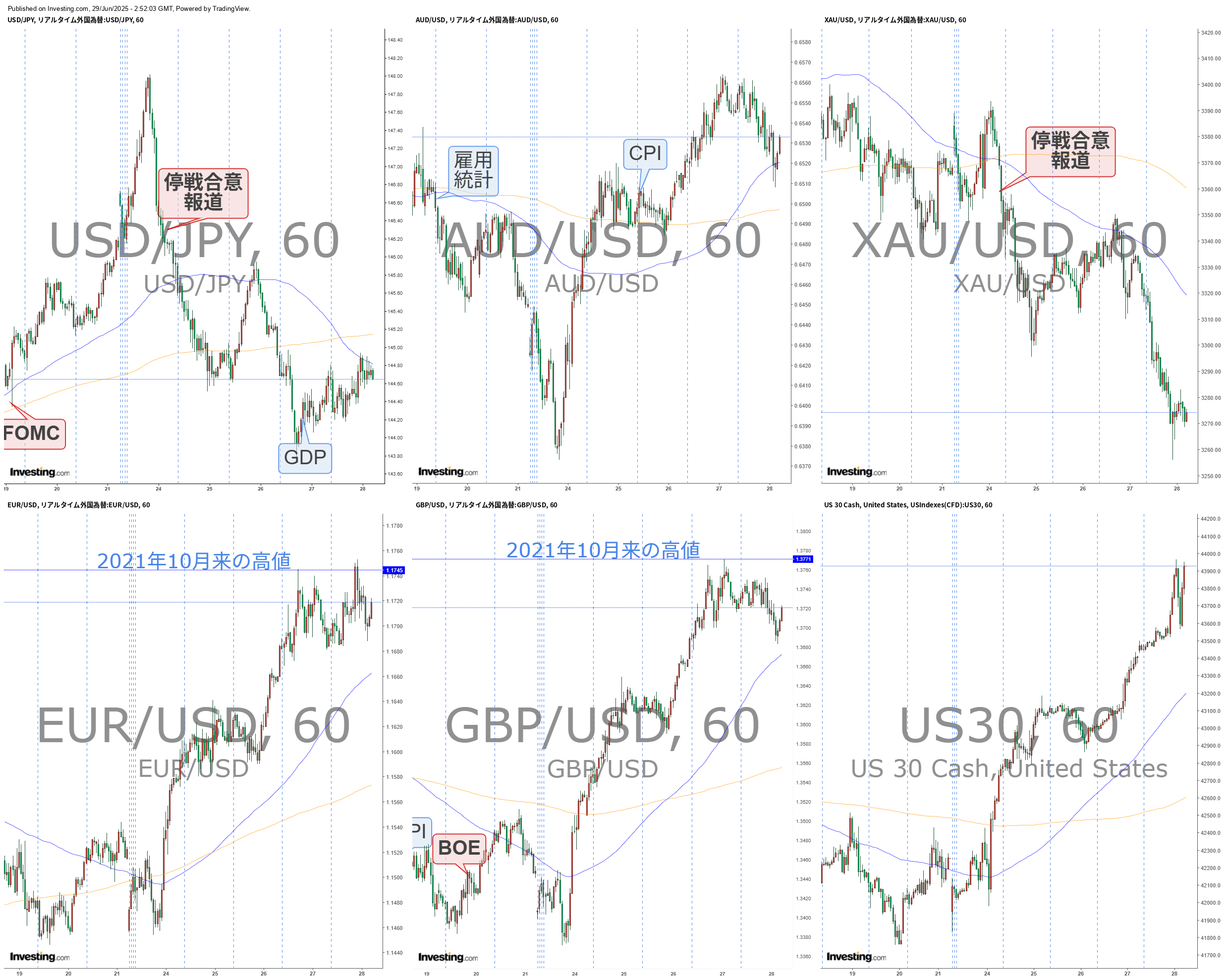

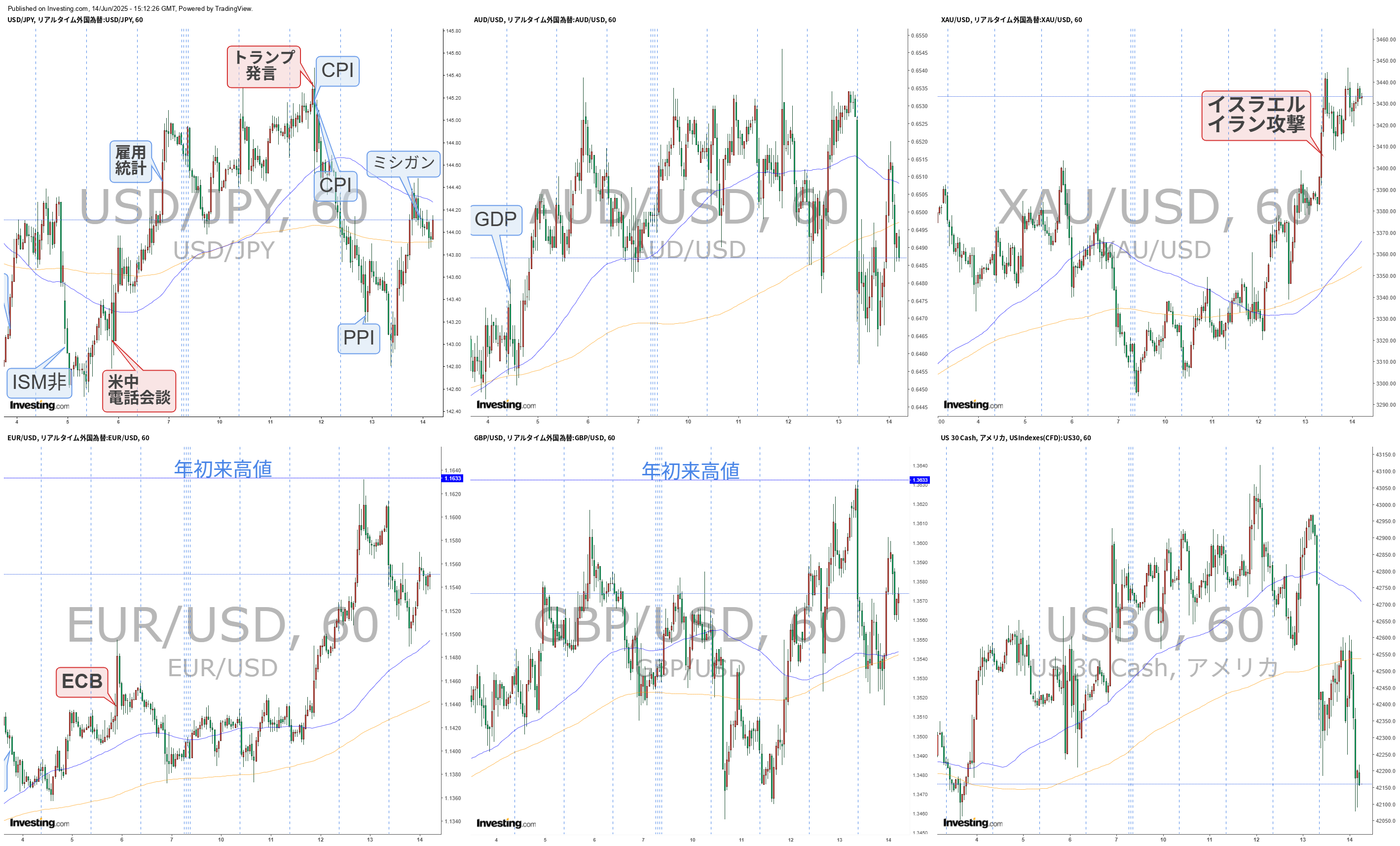

当該週の為替相場は『中東情勢停戦後」となり、「貿易交渉」と「米経済指標」がテーマとなりました。

ドル円の値幅は2.56円(256pips)となり、現在は144円台を推移している状況です。

.png)

.png)

2025年6月30日~週は、英国が一時トリプル安となり、対ドル・対円でも一番売られた通貨となりました。

金曜日は米国の休場、(前日に)雇用統計の前倒し発表があり、堅調な動きをしていますので7月FOMCにて利下げ予想はほぼ消滅状態です。

また米ドルは変わらず主要通貨に対して売られ続けています。(USDCHFは13年10か月、EURUSDは3年10か月ぶりの高値更新)

今週の市場を動かしそうな材料は、7/9(水)に『相互関税上乗せ分の停止期限(最終日)』が控えていますので、突発的なヘッドラインに要注意です。

貿易交渉の動き

90日間延長された追加関税の期限を7/9に迎えますが、米国の動きが注目されます。

現在は「英国・中国」が貿易交渉合意となりましたが、他国はまだ合意に至っておらず足踏みしている状態です。

そして「貿易合意」と発表された国はベトナムになります。

トランプ大統領、ベトナムと関税巡り合意と発表-対米輸出に20%

https://www.bloomberg.co.jp/news/articles/2025-07-02/SYS0D1DWX2PS00?srnd=cojp-v2

【トランプ大統領】

- ベトナムと貿易ディールをとりまとめた

- ベトナムからの輸入品に20%の関税を賦課

- ベトナムは米国製品に0%の関税を課す

- ベトナムが米国に完全な市場へのアクセスを与える

【米国・ベトナムの貿易合意の内容】

⚫︎米国側

- ベトナムからの輸入品に原則20%

- 中国製品の「積み替え」には40%関税(迂回対策)

⚫︎ベトナム側

- アメリカからの輸入関税はゼロに

- 米農産物(鶏肉・豚肉など)に市場開放

- ボーイング機50機(約80億ドル)の購入確認

上記の影響もあり、米株価は大幅に上昇しました。

木曜日にベッセント財務長官が、「EUとの貿易交渉を週末に会談」する予定として貿易交渉に対して進めています。

インドも交渉は続いていますが、こちらも合意が成立する予定とのことでトランプ氏は発信しています。

ただし日本に関しては、火曜日にトランプ大統領がなかなか合意に至らない事を考えて『、30%・35%の関税、またはそれ以上の関税をかけるかもしれない』と発言しました。

しかしベッセント氏は「日本はいい国だが参院選のせいで交渉が難しくなってる」との発言もあり、日本はあまりいい状況でないことに変わりありません。

日本があまりにも米国の話に対して従いすぎると、国民による反発があり足枷になっているかもしれません。

参院選を控えているので、「強い日本」のイメージをキープしたままどのように交渉していくかに注目です。

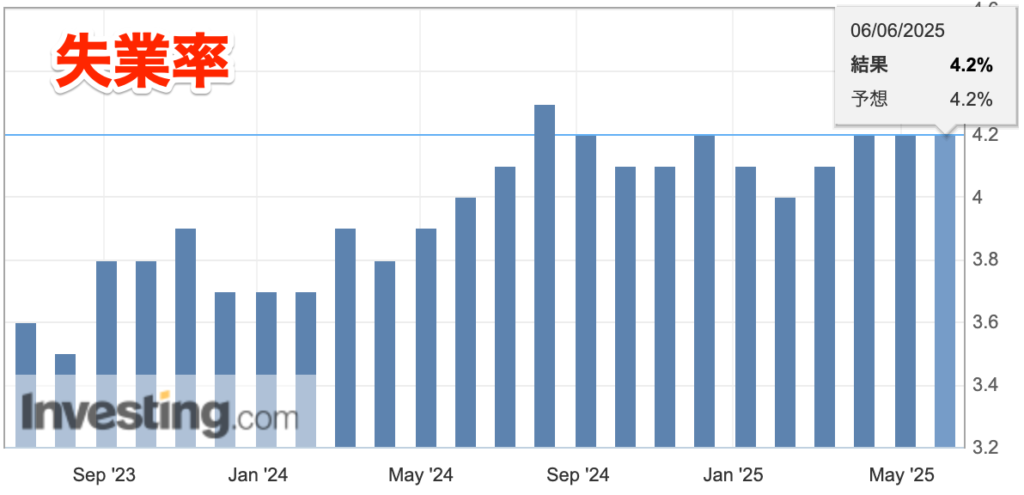

米雇用統計

米雇用者数は予想上回る、公教育分野けん引-失業率4.1%に低下

https://www.bloomberg.co.jp/news/articles/2025-07-03/SYTPIMT0G1KW00

【雇用統計】

- 雇用者数:予想+11.0万人 結果+14.7万人(前回+13.9万人→+14.4万人)

- 失業率:予想4.3% 結果4.1%(前回4.2%)

- 平均時給(前月比):予想+0.3% 結果+0.2%(前回+0.4%)

- 平均時給(前年比):予想+3.8% 結果+3.7%(前回+3.9%→+3.8%)

【結果に対して想定されるドルの動き】

- 雇用者数:ドル高

- 失業率:ドル高

- 平均時給(前月比):ドル安

- 平均時給(前年比):ドル安

-1024x491.png)

上記の強い結果で、ドル円は大きく上昇し瞬間的に145円台に回復しました。

(前日)ADPの結果がマイナス圏とネガティブサプライズがあっただけに、今回の雇用統計の結果によって「米経済が強い」という認識になり、大きくドルに買いが入った印象です。

内訳について一部のエコノミストは、民間部門の雇用者数は7万4000人増と昨年10月以来の小幅な伸びにとどまり、公教育分野の雇用が異例の大幅増だった為、季節調整の問題かもしれないと指摘しております。

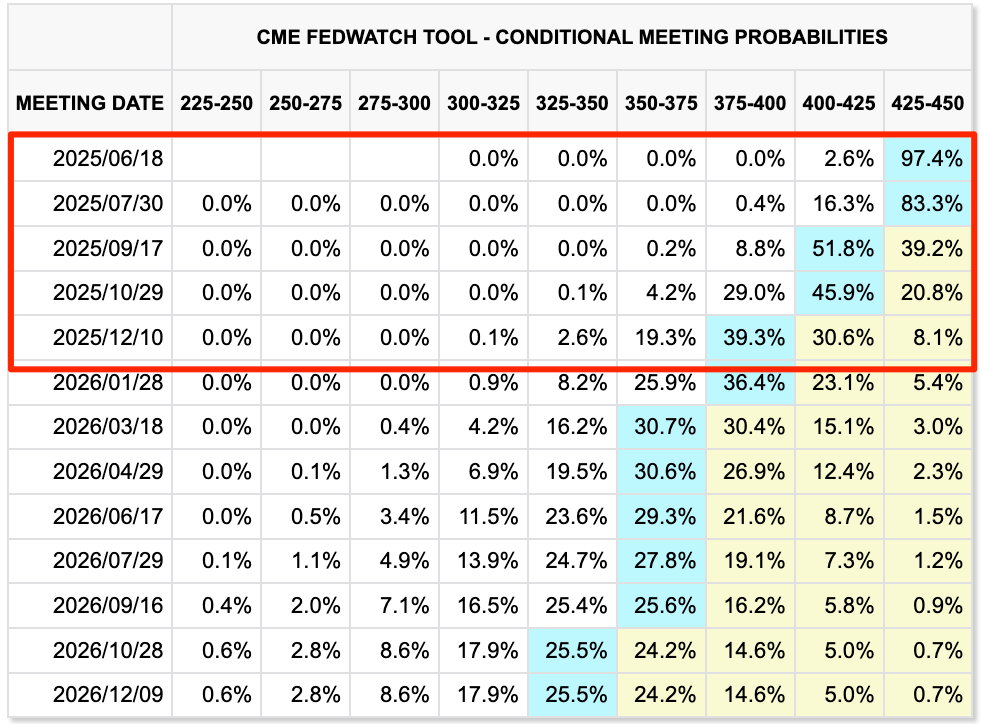

上記の結果で、7月の「利下げ観測」は後退する流れとなりました。

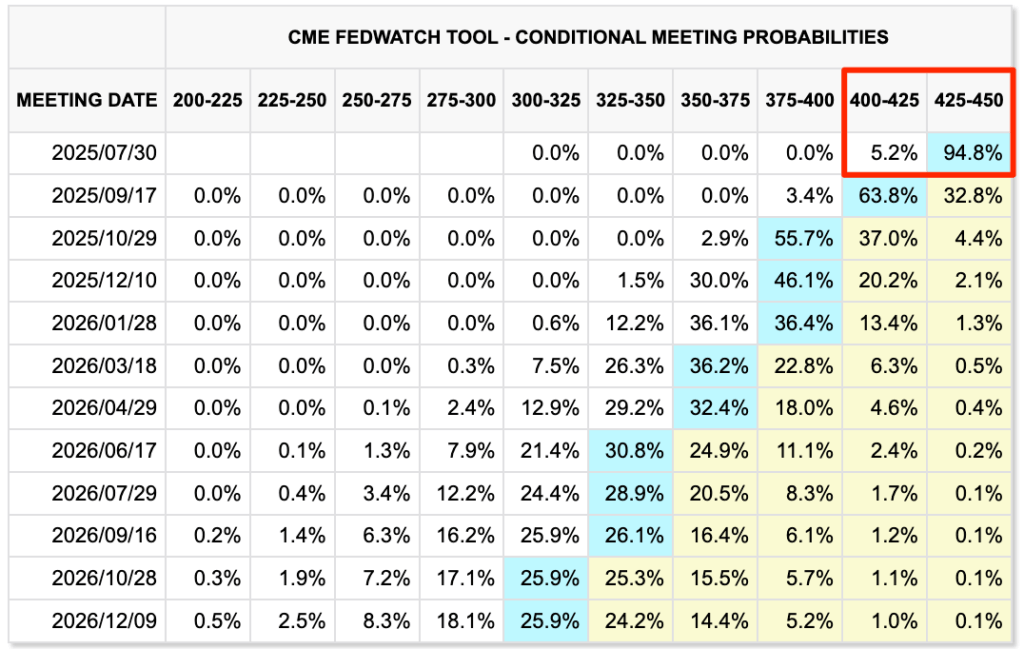

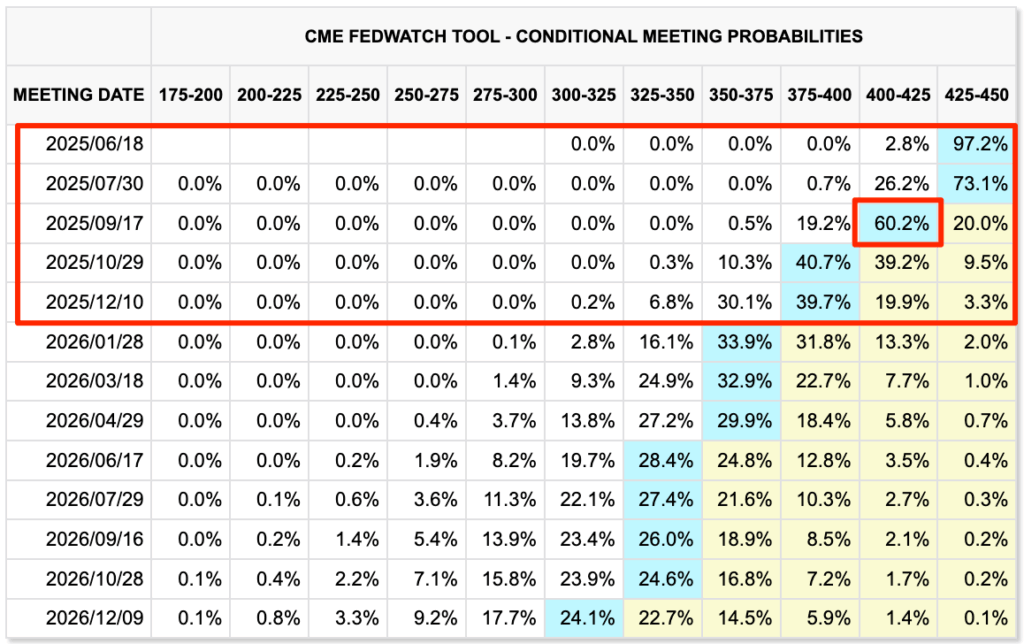

FedWatch

「7月の利下げ確率が70%台(発表前)から90%(発表後)に上昇」しました。

強い米雇用統計で利下げ観測後退、円は一時145円台前半に下げ拡大

https://www.bloomberg.co.jp/news/articles/2025-07-03/SYTQ69DWX2PT00

2025年6月23日~6月27日

①(月)ドル高・円安

- 有事のドル買い

- 米国がイランに攻撃

- バンカーバスターにて核施設を空爆

- ギャップをあけてスタート

- ホルムズ海峡封鎖の承認

- 日本円が売られる(中東原油を頼っている国の為)

②(月)ドル安・株高

- 有事のドル買いの巻き戻し

- イラン報復が事前にイラン側から米国側に共有されていた

- トランプ大統領がイランへお礼の発言

- 中東情勢が緩和されるか?

③(月)ドル安・株高

- ボウマンFRB副議長発言

- 7月にも利下げの可能性がある

- ウォラーFRB理事と一緒の考え

- ドル円は一時148円から146円台まで失速

④(火)ドル安・株高

- トランプ氏発言

- イラン・イスラエル停戦

- 停戦が24時間かけて段階的に実施

- 戦争が正式に終結予定

- 有事のドル買いの巻き戻し

⑤(火)ドル安

- 経済指標&パウエル氏発言

- パ:wait and see(様子見)

- パ:利下げに関して急ぐ必要はないと考えている

- パ:インフレが低下し労働市場が軟化、利下げ前倒しの可能性も

- ドル円は144.500円付近まで下落

⑥(水)ユーロ高

- 防衛費引き上げ「5%」目標合意

- 2035年までに

- トランプ賞賛

- →スペインだけ否定

⑦(水)ドル安

- SLRの緩和計画を発表&パウエルFRB議長

- 銀行業がしやすいように

- 据え置き(不確実性)

- インフレとして表面化するか「予測は非常に困難」

- 関税の不確実性

- 1日目の議会証言と内容は同じ

⑧(木)ドル安

- 次期FRB議長の早期指名を検討

- WSJの報道にて

- 後任を9月か10月までに選出・発表

- タカ派を打ち消す考え

⑨(木)ドル安

- 経済指標マチマチ

- 失業保険:予想24.5万件 結果23.6万件(前回24.5万件→24.6万件)

- 第1四半期GDP:予想-0.2% 結果-0.5%(前回-0.2%)

- 個人消費:予想+1.2% 結果+0.5%(前回+1.2%)

- レンジの動き

⑩(金)ドル高

- 経済指標(PCEデフレーター/PCEコア・デフレーター)

- 前月比:予想0.1% 結果0.1%(前回0.1%)

- 前年比:予想2.3% 結果2.3%(前回2.1%→2.2%)

- 前月比・コア:予想0.1% 結果0.2%(前回0.1%)

- 前年比・コア:予想2.6% 結果2.7%(前回2.5%→2.6%)

- ドル円が上昇

⑪(金)ドル高

- 経済指標(ミシガン大学消費者信頼感指数【確報値】)

- 予想60.5 結果60.7(前回60.5)

- 1年先期待インフレ率:予想5.2% 結果5.0%(前回5.1%)

- 5年先期待インフレ率:予想4.1% 結果4.0%(前回4.1%)

当該週の為替相場は、

- 中東情勢による有事のドル買い

- 停戦による有事のドル買い巻き戻し

などの動きが大きく、ドル安の動きとなった週でした。

今回のメイントピックスである、「中東情勢の先週の動き」「トランプVSパウエル」についてまとめていきます。

.png)

.png)

2025/6/23~週は、主要通貨に対して全面ドル安相場となりました。

週明けのみ米国がイランを攻撃したことで一時的に「有事のドル買い=窓開け」となりましたが、その後は停戦合意など中東情勢の緩和=ドルは大きく売り戻しとなります。

変わらずドル売りの受け皿として『欧州通貨』中心に買いが集まりました。

(ユーロ・ポンド:約3年8か月ぶりの高値更新)

季節も7月に替わる週であり、多くの重要指標が発表されます。

(ただし米国は7/4(金)が休場の為、7/3に前倒し発表あり)

夏枯れ相場(流動性の低下など)に突入し、トリッキーな動きも入るかも知れません。

変わらずドル売り、欧州通貨いをメインシナリオに考えています。

(トランプ2.0政権が目的とする『ドル安・株高・金利低下』へ進んでいる状況)

中東情勢の動き

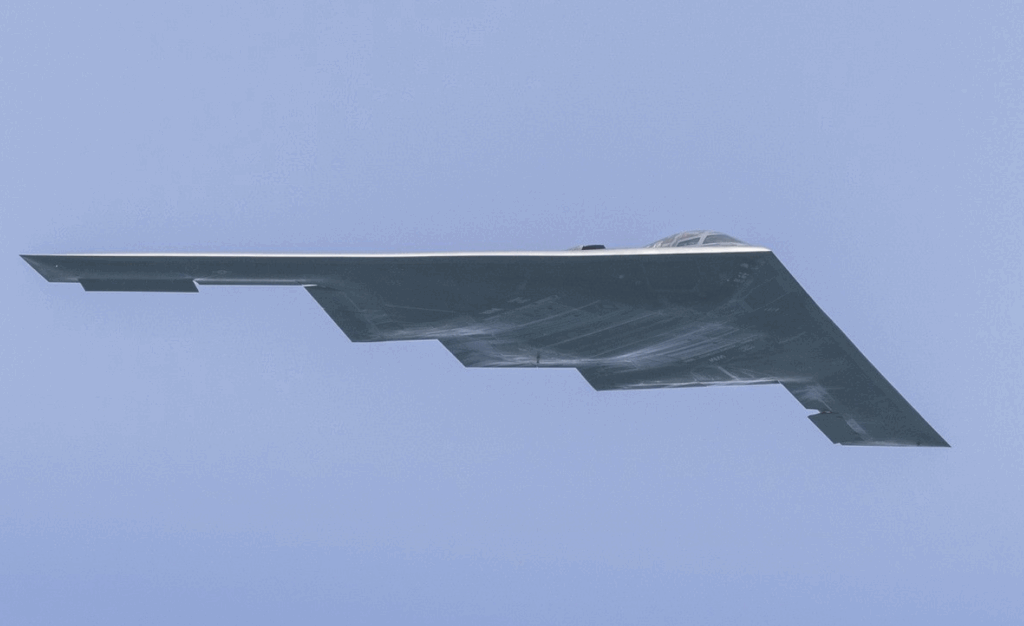

※バンカーバスターを乗せた戦略爆撃機B2

B-2はステルス性を備えた戦略爆撃機で、敵地深くに侵入可能であり、バンカーバスター(GBU-28やMOP)を搭載して地下施設への破壊力を持つ世界でMOPを投下できるのはB-2のみとされ、極めて戦略的価値が高いとされています。

まずは月曜日にオープンと同時にギャップを開けてスタートします。

要因は、22日(日)日本時間午前中に米国がイランの核施設(フォルドゥ、ナタンズ、イスファハン)の3ヶ所をバンカーバスターにて空爆しました。

(目的は『核の脅威を取り除く』こと。)

この影響でリスクオフ時の特徴である「有事のドル買い」スタートとなりました。

その後も「ホルムズ海峡封鎖を承認」の話題が挙がったりと、中東情勢激化懸念の材料が多く出たことによってドル円は上昇していく流れになりました。

一時148円まで上昇し、2円ほどの上昇幅となります。

(月曜日)その後、大きく円売り(円安方向)になった要因は、中東有事であまりにも原油価格が上昇すると、日本の資源はほぼ輸入に頼ってる(原油輸入の9割以上中東に依存している)為、貿易赤字が拡大=円安材料になる可能性があること。

さらにホルムズ海峡封鎖になると、原油価格は高騰するとても危険な状況でした。

そして有事のドル買いが先行すると、日本の金利が上昇するペースが遅く米国金利との差が埋まらない『円売り、ドル買い』になっている状態とも言えます。

そしてNY時間に中東情勢の緩和情報が報道されたことで、「有事のドル買い」は巻き戻す動きが出ます。

イランによる緊張緩和演出の報復攻撃、トランプ氏は歓迎の意

https://www.bloomberg.co.jp/news/articles/2025-06-23/SYBISLDWLU6800

イランは報復として、カタールの米軍基地にミサイルを発射。

カタール政府は、中東最大の米空軍拠点であるアルウデイド基地へのミサイル攻撃が迎撃されたと発表。

【トランプ大統領】

- イランが対応したことでこれ以上の憎悪がないことを望む

- イランが事前通知したことに感謝

「イランが事前に通知してくれたおかげで、死傷者は出なかった」とトランプ大統領がSNSで報告しており、イラン側に感謝を述べている内容ということで中東情勢の緊張緩和期待とされています。

上記のような緩和背景もあり、原油価格は▲約12%下落、ドル円は2円ほどの下落幅となり、「往って来い相場」となりました。

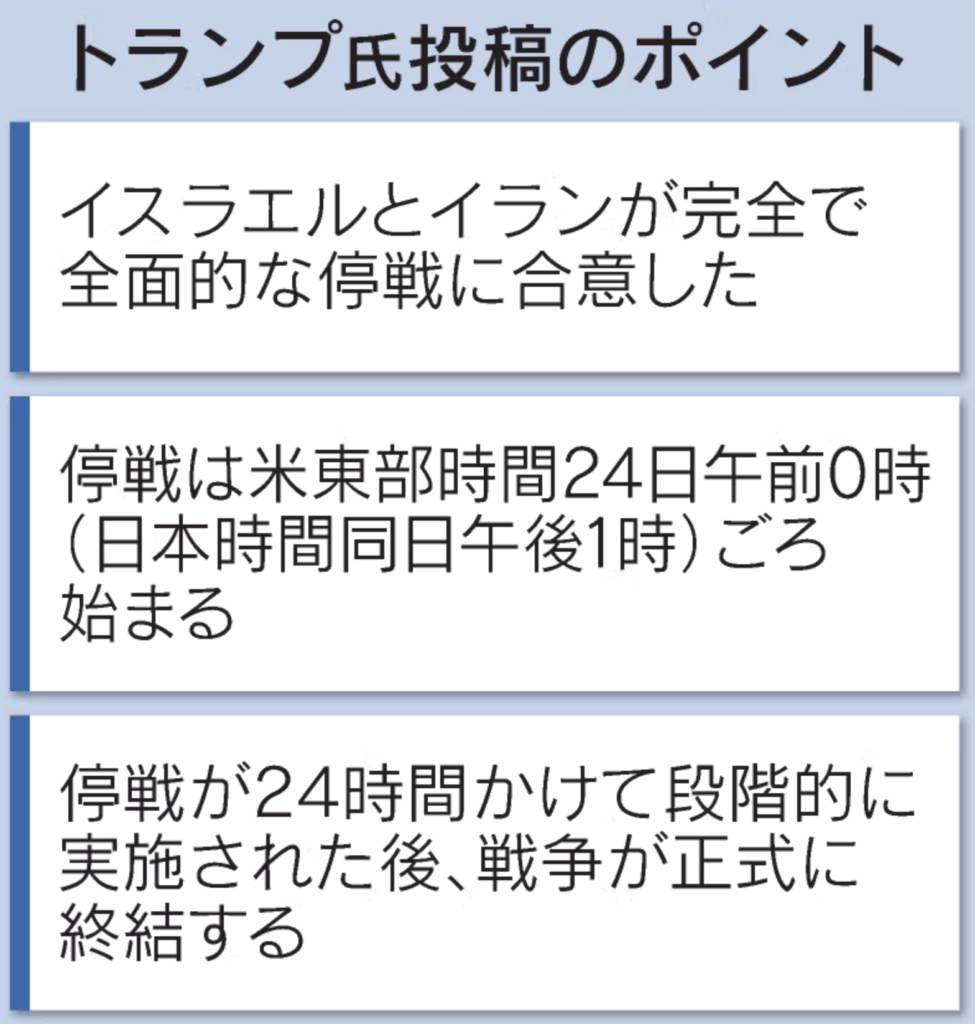

そして日本時間にトランプ大統領が自身のSNSにて「イラン、イスラエルの段階的停戦」を発表しました。

イラン、イスラエルの段階的停戦

イスラエル、イランとの「停戦合意」発表も互いに空爆続く

https://www.bloomberg.co.jp/news/articles/2025-06-23/SYBXFPDWLU6800?srnd=cojp-v2

停戦の手続き開始は、日本時間24日(火)午後1時ごろと想定され、トランプ氏の投稿によるとまずイランから停戦の手続きを始め、イスラエルがその後に続く順番になります。

これでさらに「リスクオン」相場となっており、「有事のドル買いの巻き戻し(円高方向に舵を切る)」、コモディティは下落・株価は上昇する流れが出ます。

24日(火)の欧州時間に、

- (イラン)イスラエルにミサイル攻撃(停戦違反)

- (イスラエル)停戦違反をおこなう

トランプ氏は両国に怒りムードで、報道される情報(ヘッドライン)は錯綜しておりましたが、イスラエル首相が「目的は達成(核を排除)した」として発表し、停戦について合意しました。

イスラエル、イランとの停戦合意発表 ネタニヤフ氏「目的達成した」

そして現在では両国が「歴史的勝利」を主張しており、停戦初日は順守された状態です。

イラン側は「世界は我が国の偉大さを目にした」と発言。

イスラエルが一方的に始めた戦争をイランの意志によって終わらせたというのが、イラン側の主張になります。

イスラエル側は、核と弾道ミサイルという2つの脅威を排除し「邪悪な体制に壊滅的な打撃を与えた」と発言。

さらに「イスラエルは米国にトランプ氏のような友人を持ったことはなかった」とトランプ大統領を持ち上げる発言をしておりました。

26日(木)には、イランのハメネイ師が停戦後初の声明(勝利宣言)を出しました。

イランのハメネイ師(イランの最高指導者)

イランのハメネイ師、米国「何も得られなかった」-停戦後初の声明

https://www.bloomberg.co.jp/news/articles/2025-06-26/SYGN65DWRGG000

中東情勢が終結したら、次にイランは米国との「核交渉」が焦点になります。

トランプ氏は対イラン交渉の目的について「イランが濃縮を行うことはないし、核兵器も持たせない」と発言している状態で、どのように「合意」に至るか、イラン側がどこまで折れるかがポイントになってきそうです。

結局、日曜~火曜の三日間で「有事のドル買い」・「有事のドル買いの巻き戻し」が入り、ドル円は148円台から144円台中盤まで下落(円高)することになり、株価は停戦による影響でリスクオンの流れとなりました。

トランプVSパウエル

トランプ米大統領、次期FRB議長の早期指名を検討-WSJ紙

https://www.bloomberg.co.jp/news/articles/2025-06-25/SYFQ20DWLU6800?srnd=cojp-v2

かねてからパウエル氏の「タカ派」姿勢に苦言を言い続けてきたトランプ氏ですが、今回トランプ米大統領が次期FRB議長の早期指名(後任を9月か10月までに選出・発表すること)を検討していると、木曜日にWSJが報じました。

今夏に前倒しになる可能性があるとしていて、次期FRB議長が「自分の考えと一致」している人選を揃えたい意向としています。

WSJ記事にあがっている候補者は、

- ウォーシュ元FRB理事

- ハセットNEC委員長

- ベッセント財務長官

などが挙げられています。

パウエル氏の任期は2026年5月になるのでまだ少し先の話になりますので、それまでにパウエル氏の「タカ派姿勢」の影響を市場に与えないように、次期FRB議長の「ハト派発言」を促し、タカ派を打ち消す考えに至っています。

パウエル議長を辞任させることは大統領であっても難しいことなので、上記のように体制を変えてきた流れになります。

上記より「早期の利下げ観測」と繋がり、金利低下のドル売りに拍車がかかりました。

株価は金利低下・利下げ観測が出たことにより、米企業の業績見通しを後押しするとの期待から、木曜日は日通し買われていた印象です。

この動きは木曜日の欧州時間まで続き、ドル円は143円台後半まで下落(=円高)の流れとなりました。

2025年6月16日~6月20日

①(月)ドル高

- リスクオン

- イランがイスラエルに「話し合い」を望んでいると発言

- イスラエルを即時停戦に同意させるためトランプ氏に要請

- 中東情勢が収束していくか?との思惑

- トランプ氏あまり協力的ではない

②(火)ドル高

- 有事のドル買い

- 米国の新たな動きで再度「中東情勢」がフォーカス

- 米国が「直接的な介入に踏み切る準備を進めている」

- 米国が戦争に参加する流れか?

- トランプ氏はイランに対して「無条件降伏せよ」

③(火)円安

- 日銀会合

- 結果:据え置き(50bp)

- 国債買い入れを毎四半期2000億円程度ずつ減額

- マーケットの予想通り

④(火)米金利低下

- FRB、SLR見直しへ

- 6月25日に公開会合

- 緩和されると投資銀行は「米国債」を買いやすくなる

- 金利は低下の流れ

⑤(水)ドル安

- 中東情勢激化?

- ホワイトハウスのシチュエーションルームで会合

- イランが核問題を巡る合意の機会を台無しにしたと発言

- 米国への接触に関してイラン側はそれを否定

⑥(水)ドル安→ドル高

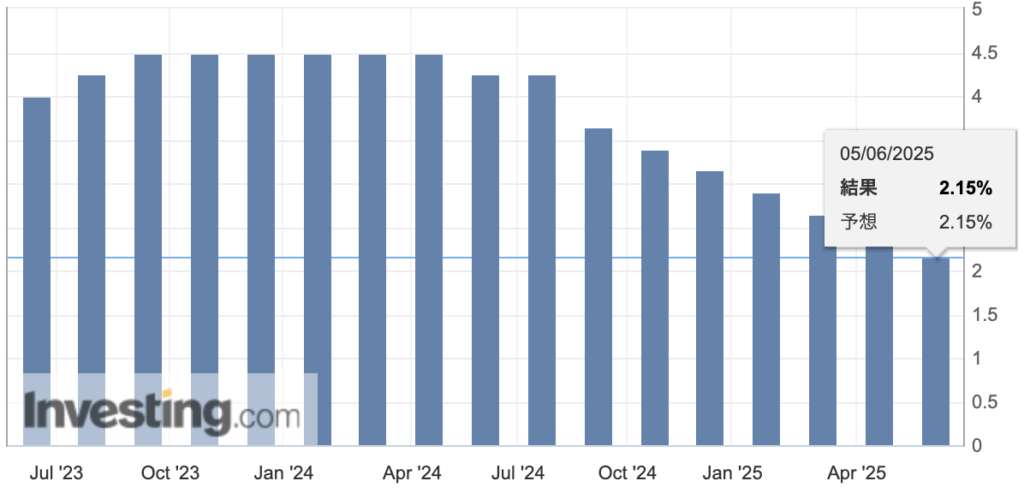

- FOMC

- 結果:据え置き(450bp)

- 経済見通しでGDP(成長率)が鈍化

- インフレ率や失業率に関しては小幅に上昇

- 物価高&雇用悪化の同時進行にも警戒

- 年内利下げしないという人が7人に増えた

- 円安に進んだ要因

⑦(木)株安・ドル安

- 中東情勢の件

- 米国が数日以内にイランに攻撃する可能性の報道

- 瞬間的に株安・ドル安

- 有事のドル買いが入る流れとなる

- 深夜にイラン攻撃について2週間以内に決定との報道

- イランとの外交が依然として選択肢であると信じている

⑧(木)ポンド安

- BOE政策金利

- 6人が据え置きを支持、3人が0.25%引き下げを主張

- 想定以上にハト派的な論調

- 年内あと2回の25bp利下げを完全に織り込んでいる状況

⑨(金)株高・ドル高

- イラン高官の発言

- イランはウラン濃縮制限について話し合う用意がある

- EU会合では核協議のみ行う

- 英独仏、イランと協議継続で合意

- 株が反応

⑩(金)株安

- トランプ米大統領発言

- イスラエルの攻撃停止「実現は困難」

- イランへの攻撃に踏み切るかどうか2週間以内に決める

- 欧州による解決は難しい

- イランは欧州でなく米国と対話を望んでいる

- イランにはしばらく時間を与えている

当該週の為替相場は、中東情勢(有事のドル買い)やFOMCの影響による動きで、米ドルが堅調に推移する動きとなりました。

ドル円の値幅は約2.5円(256pips)となり、現在は146円台を推移している状況です。

今回のメイントピックスである、「中東情勢」についてまとめていきます。

騰落率

.png)

.png)

2025/6/16~の週は、主要通貨に対してドルの全面高・日本円の全面安となりました。

中東情勢の緩和、FRBの利下げ観測より株価は堅調に推移し、市場ではセンチメントの改善よりドル円・クロス円買いが進みました。

引き続き、中東情勢の急変・トランプ発言・関税の進捗により相場混乱には要注意。

オプション市場で用いられるIV(インプライド・ボラティリティ=予想変動率)が低下しており、市場は今後の値動きが限定的になるとの見方を織り込みつつあります。

中東情勢の先週の動き

日本経済新聞

現在、イスラエルとイランが対立しており、双方に攻撃を仕掛け、中東紛争が起きています。

今回の週報では、中東情勢の要因をまとめ並びに現在の状況を掲載いたします。

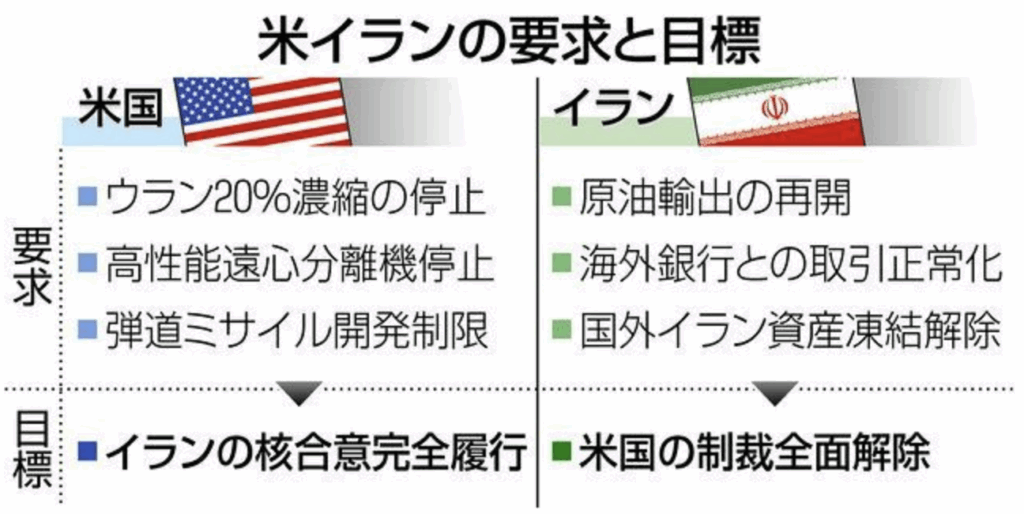

まず今回イスラエルがイランに対して攻撃を仕掛けた要因は「イラン核合意」が関係します。

2015年に米国・英国・フランス・ドイツ・中国・ロシアの6カ国が、イランがウラン濃縮など核開発活動を大幅に制限する代わりに、欧米諸国がそれまでに行なってきた経済制裁を解除するというものでした。

しかし2018年にトランプ政権1.0で合意後、一方的に離脱を宣言して経済制裁を再開することになりました。

トランプ氏の意見は「この合意ではイランの核武装を完全に防げない」と考え、もっと厳しい条件での合意を求めました。

(※当時の条件)

これに「米国に裏切られた」と怒ったイランが、核合意の制限を違反するようになります。

それから交渉が進んでいましたが合意に至らず、イラン側は段階的にウラン濃縮度を高める行為をしてきました。

現在では濃縮度60%のウランを一定量製造・貯蔵していると報道されており、「核兵器」に必要な水準までもう少しという危険な領域にまで進んでいると言われています。

イラン側は「平和維持の為」と言っていますが、イランを危険視するイスラエル側はそれを信じていない状況。

そして25/6/12のIAEA(国際原子力機関)のイラン非難決議にて、イランが未申告の核施設について十分な説明をしておらず協定の義務を守っていないと非難されました。

イラン側はこれに反発して、新たな核開発施設の開設などの対抗措置を発表したことで、イスラエル側は以下の大義名分が出揃い、今回の攻撃に踏み切ったとされています。

- 国際社会もイランの核開発を問題視している

- IAEAの非難決議だけではイランの核開発を止めれない

- ネタニヤフ首相が「イランは核兵器を数日で作れる」と発言

2025/6/15に核協議が行われる予定でしたが、その協議も中止となり悪い方向に進んでいる状態です。

アメリカとイラン、核開発巡る第6回高官協議を中止…イラン外相「イスラエルは合意望まず」

すでにイラン側からの報復攻撃なども続いている状況で、この中東情勢がどこまで激化するかはわからない状況ですが、トランプ大統領やプーチン大統領が電話会談をしたり、スターマー英首相がフランスのマクロン大統領、ドイツのメルツ首相との電話会談をしたりと、世界が動いている状態。

今回の中東情勢ですが、ホルムズ海峡が封鎖される可能性も高まっているということで、インフレに影響する問題が浮上しております。

ホルムズ海峡が封鎖されると、世界経済、特にエネルギー市場に深刻な影響を与えます。

世界の原油の約20%が通過(1日あたり約1700万バレル)する海峡となっており、ここを封鎖されることで『サウジアラビア、イラン、イラク、UAE』などの原油や天然ガスが世界に輸送されなくなることで、原油価格の急騰=世界的にインフレが上昇してしまうという流れになります。

原油の約9割以上が中東経由なので、日本も大打撃をくらう可能性もあります。

今回も上記の影響で、原油先物相場は急伸して約3年ぶりの大幅高となりました。

(世界)原油生産の1/3を担う中東地域で戦争が拡大する可能性もあってのことです。

イランは降伏しない、ハメネイ師がトランプ氏の要求に反発

https://www.bloomberg.co.jp/news/articles/2025-06-17/SY08LYDWX2PS00

初めはイスラエル・イランの2国間で撃ち合いをしていましたが、「関係ない」と言っていた米国が介在する話が浮上してきている状況となってきています。

トランプ大統領は先週G7に参加していましたが、途中帰国をしてワシントンに戻ることになります。

イランVSイスラエルの問題によるものですが、以下の発言をしています。

- 全員、直ちにテヘランから避難すべきだ

- イランは私が結ぶように言った合意に署名すべきだった

- イランは核兵器保有に非常に近づいている

- 私はイランに和平交渉を申し入れていない

- もしイランが話し合いを望むなら、彼らは私への連絡手段を知っているはずだ

米国とイスラエルがイランに対する圧力を強めていますが、米国が「直接的な介入に踏み切る準備を進めている」との観測が浮上しています。

トランプ大統領はホワイトハウス地下にあるシチュエーションルーム(作戦司令室)で緊急招集した国家安全保障会議(NSC)に出席しました。

80分ほどの協議で、イスラエルとイランの軍事衝突を巡る米政府の対応を話し合ったとされています。

一時は米国に停戦の仲裁をしてほしいとお願いしていたとされているイラン側ですが、もし米国が戦争に参加すればイランが「ホルムズ海峡に機雷を設置し始める可能性」とNYTが報道したりと緊迫な状態が続いています。

トランプ大統領はあくまで「核を作らせない」という姿勢を貫いており、現在もイランに対して圧力をかけている状況で、イランがどこまで妥協するかが焦点とされています。

イランは現在、核開発を「平和利用目的だ」と主張し、核兵器を持つ意図を否定している状況。

原子力発電に不要な高濃縮ウランは2月から1.5倍増えたとされ、兵器級に濃縮度を高めれば核爆弾9発分に相当するとされており、緊迫した状態が続いています。

そして木曜日にはレビット報道官が以下で報道しております。

トランプ大統領、イラン攻撃巡り今後2週間で決定へ-ホワイトハウス

https://www.bloomberg.co.jp/news/articles/2025-06-19/SY3ZJKDWX2PS00

- トランプ米大統領はイラン攻撃について2週間以内に決定する

- トランプ米大統領はイランとの外交が依然として選択肢であると信じている

- (戦争反対の有権者へ)トランプ米大統領を信頼してほしい

トランプ大統領はイランを攻撃するか2週間以内に決定を下すと、ホワイトハウスのレビット報道官が記者会見で明らかにしました。

トランプ氏は近い将来、イランとの交渉が行われる可能性があると考えており、外交的解決は依然として選択肢だと認識している状態です。

イラン、英仏独3カ国と外相会合-外交解決の呼び掛けに応じる

https://www.bloomberg.co.jp/news/articles/2025-06-20/SY5SBQDWRGG000

そして金曜日に英国、ドイツ、フランスの欧州3カ国とイランは、20日にスイスのジュネーブで外相会談を開催しました。

イランの核問題などを協議しており、米国がイランへの軍事作戦を準備するなど情勢が緊迫するなか、外交的解決を目指して協議を継続することで合意しました。

イラン側は「イランはウラン濃縮制限について話し合う用意がある」とのことで、一時緩和されるのか?という報道が入り、株価は上昇することになりました。

そしてトランプ大統領は以下で発言。

トランプ氏「イラン猶予2週間が限度」-イスラエルの攻撃停止は困難

https://www.bloomberg.co.jp/news/articles/2025-06-20/SY67LHT0AFB400?srnd=cojp-v2

- イランとは話をしている

- イランとイスラエルの停戦を支持するかもしれない

- イランは欧州でなく米国と対話を望んでいる

- イランにはしばらく時間を与えている

- 米国によるイラン攻撃は必要ないかもしれない

イランが求めるイスラエルによる攻撃停止について「現時点でその要求を実現するのは非常に困難だ」と発言、そして、イラン核問題を巡りイランと協議した英仏独の動きを巡り「欧州では解決できない」とも発言しておりました。

とりあえず、イランとの交渉は2週間が「限度」として、核合意に向けて交渉していく流れになります。

金曜日までの流れは以上になります。

引き続き「中東情勢」の動きには注視していきます。

※6/22(日)日本時間の午前中に米国がイランの核施設(フォルドゥ、ナタンズ、イスファハン)の3ヶ所を空爆しました。(意図としては『核の脅威を取り除く』ということ。)

攻撃はあまりにも予想外だったので、マーケットは驚いている状況。

https://news.yahoo.co.jp/articles/a4a631475aa5873a4600a1d02b81f7159510312a

2025年6月9日~6月13日

①(月)ドル安

- 145円が意識&NY連銀消費者調査が低下

- 長期金利が下落も要因

- 雇用統計で上昇した分を埋めた下落の動き

- 一旦ドル円は144円付近まで下落

- 1年先インフレ期待:予想3.5 結果3.2(前回3.63)

- 3年先インフレ期待:結果3.0(前回3.17)

- 5年先インフレ期待:結果2.61(前回2.74)

②(月)ドル高

- 米中貿易協議

- 1日目が終了

- 米国側は「実りある協議ができた」と発言

- 中国側は発言なし(いつも通り)

- 期待感からドル高

③(火)円安

- 植田日銀総裁発言

- 利下げで経済を追加的に刺激する余地は限られている

- 基調的な物価上昇率はまだ2%に少し距離がある

- ハト派な発言(いつも通りの内容です)

- マーケットでは米中貿易による期待感の見方も

④(火)ポンド安

- 経済指標

- 雇用者数:予想— 結果8.9万人(前回11.2万人)

- 失業率:予想— 結果4.6%(前回4.5%)

- 失業保険申請件数:予想— 結果+3.31万件(前回-2.12万件)

- 英平均賃金:予想— 結果5.2%(前回5.5%)

⑤(火)ドル安

- 米中貿易協議

- 2日目が終了

- 米国側発言「協議は非常にうまく行っている」

- 中国側「貿易に関する枠組みで合意」

- 3日目も行う可能性

⑥(水)ドル高

- 米中貿易協議

- 貿易摩擦の緩和に向けた暫定的な計画で合意

- 「両国首脳の承認」を待つ形

- 徐々に145円を試す動き

⑦(水)ドル・株高→ドル・株安

- トランプ大統領発言

- 中国との取引が成立した

- レアアースは中国から前倒しで供給される

- 米国の対中関税は55%で中国の対米関税は10%

- レアアースの米輸出は半年間の期限付きで承認

- 思ったような成果ではない(利確売り)

⑧(水)ドル安・株高

- 経済指標

- 米CPI前月比:予想+0.2% 結果+0.1%(前回+0.2%)

- 米CPI前年比:予想+2.4% 結果+2.4%(前回+2.3%)

- 米CPI前月比・コア:予想+0.3% 結果+0.1%(前回+0.2%)

- 米CPI前年比・コア:予想+2.9% 結果+2.8%(前回+2.8%)

- 予想を下回る

⑨(水)株安

- 中東情勢が悪化

- 核協議が決裂した場合、中東に存在する米軍基地を攻撃

- イランが警告

- 中東に存在するイラクの米大使館に対して退避命令

- 米国とイランの地政学リスク

⑩(木)ドル安

- トランプ米大統領発言

- 2週間以内に一方的に関税率を設定する

- ベッセント氏の発言より厳しい言葉

- 関税の不透明感による影響

⑪(木)ドル安

- 経済指標

- 新規失業保険申請件数:予想24.2万件 結果24.8万件

- 米CPI前月比:予想+0.2% 結果+0.1%(前回-0.5%→-0.2%)

- 米CPI前年比:予想+2.6% 結果+2.6%(前回+2.4%→+2.5%)

- 米CPI前月比・コア:予想+0.3% 結果+0.1%(前回-0.4%→-0.2%)

- 米CPI前年比・コア:予想+3.1% 結果+3.0%(前回+3.1%→+3.2%)

- 全体的に予想を下回る展開に

- ドル円は143.190円まで下回る

⑫(金)ドル・株安(リスクオフ)

- イスラエルがイランの核施設に攻撃

- イランの核・弾道ミサイル関連プログラムへの空爆

- 相場は一気にリスクオフ

- 首都テヘランで複数の爆発音

- 革命防衛隊のサラミ司令官も死亡

- イランは無人機100機発射で報復

⑬(金)ドル高→ドル安

- 経済指標

- ミシガン大学消費者信頼感指数:予想53.6 結果60.5(前回52.2)

- 1年先インフレ:予想6.4% 結果5.1%(前回6.6%)

- 5年先インフレ:予想4.1% 結果4.1%(前回4.2%)

- 期待インフレが低下

当該週の為替相場は、米中貿易協議の結果や中東情勢による影響でドルが軟調な動きとなりました。

ファンダメンタルズで左右される相場状況でしたが、株安・株高の材料が入り混じったこともあり大きな動きには繋がりませんでした。

ドル円の値幅約2.6円(260pips)となり、現在は143円後半を推移している状況です。

今回のメイントピックスである、

- 「米中通商協議」

- 「米CPI & 米PPI(消費者物価指数&生産者物価指数)」

- 「中東情勢」

についてまとめていきます。

騰落率

.png)

.png)

2025/6/9~週は、主要通貨に対して『EUR・CHF・CAD』が強い週となりました。(変わらずドル売りが加速)

注目されていた米国5月CPI(消費者物価指数)などの指標は市場予想を下回り、インフレの減速=金利の低下=ドル売りが進みました。

3月同様にドル売りの受け皿は欧州通貨となり、EURUSDが2022年以来の高値を更新しました。

またイスラエルがイランの核関連施設を攻撃したことでCHF買いが進みました。

今週は、日・米・スイス・英が金融政策を発表します。(基本的には据え置き予想|スイスのみ25bp利下げ予想)

オプション市場から予想されるIV(インプライドボラティリティ)も前週と変わらず、小幅な展開が予想されます。

米中通商協議

米中高官、貿易摩擦緩和に向けた枠組み合意-両国首脳の承認待つ

https://www.bloomberg.co.jp/news/articles/2025-06-10/SXNXH2DWX2PS00

水曜日は東京時間から「貿易摩擦の緩和に向けた暫定的な計画で合意」という発表で、瞬間的にドル高の動きとなりました。

米メディアの報道によると、今回の協議での論点は以下になります。

ただ「両国首脳の承認」を待つ形となりますので、瞬間的なドル高で終わり、経済指標なども控えていたことからドル円は徐々に145円を試す動きとなり、レンジ相場で動きました。

欧州時間まで145.00円を挟む動きが継続して経済指標を迎えていましたが、経済指標前にトランプ氏が自身のSNSにて以下を発信し、ドル円・株価に関して急騰することになります。

【トランプ大統領】

トランプ氏、「合意成立で」中国がレアアース供給へ-関税は現行維持

https://www.bloomberg.co.jp/news/articles/2025-06-11/SXP2IDDWX2PS00

- 中国との取引が成立した

- レアアースは中国から前倒しで供給される

- 中国の貿易開放に向け習・中国国家主席と取り組んでいく

上記の発言にて、ドル高・株高となり大きく上昇する流れとなりました。

ただし現段階は「暫定合意」とされており、米国の対中関税は55%(一律関税10%+フェンタニル20%+トランプ1.0期に導入された諸々25%)のままで、中国の対米関税は10%となります。

そしてレアアースの米輸出は半年間の期限付きで承認されており、米国側は中国人留学生を受け入れ、ジェットエンジンなど一部戦略的な製品の対中輸出を認めただけの内容となります。

マーケットの反応は思い描いていた多様な結果ではなかったことから、この発言後には株価とドルは失速する流れとなりました。

米CPI & 米PPI(消費者物価指数&生産者物価指数)

米CPI、コアが4カ月連続で予想下回る-関税転嫁なお限定的

https://www.bloomberg.co.jp/news/articles/2025-06-11/SXOYTVDWLU6800

【米CPI(消費者物価指数)】

- 前月比:予想+0.2% 結果+0.1%(前回+0.2%)

- 前年比:予想+2.4% 結果+2.4%(前回+2.3%)

- 前月比・コア:予想+0.3% 結果+0.1%(前回+0.2%)

- 前年比・コア:予想+2.9% 結果+2.8%(前回+2.8%)

【米PPI(生産者物価指数)】

- 前月比:予想+0.2% 結果+0.1%(前回-0.5%→-0.2%)

- 前年比:予想+2.6% 結果+2.6%(前回+2.4%→+2.5%)

- 前月比・コア:予想+0.3% 結果+0.1%(前回-0.4%→-0.2%)

- 前年比・コア:予想+3.1% 結果+3.0%(前回+3.1%→+3.2%)

水曜日・木曜日発表のCPI & PPIの結果は予想を下回る弱い数字となり、ドルは大きく下落して株価は上昇する流れとなりました。

この発表を受けて、FRBが年内に複数回の利下げを実施するとの見方が強まり、ドル円は木曜日に143.190円まで下落します。

また物価が低下していることから「利下げ観測」が高まり、米長期金利の低下から株価は上昇して、ドル安の流れとなりました。

CPIの内訳に関しては以下になります。

主にエネルギーが大きく下落しており、特にガソリンの価格の低下が目立った印象です。

5月は関税がかけられる駆け込み輸入による商品が残っていた可能性もあり、その商品が売れていたとなると今後CPIはまだ上昇してくる可能性も残っているということになります。

一旦今回の結果に関してマーケットは安堵しているが、「企業の価格転嫁はこれからではないか?」など不確実性に対しては残る結果となりました。

そしてFedWatchに関しては以下になります。

9月の利下げ予想確率が上昇しました。(※金曜日夕方時点)

中東情勢

イランがイスラエルに反撃、「無傷では終わらせない」とハメネイ師

https://www.bloomberg.co.jp/news/articles/2025-06-13/SXROXXT0G1KW00

イスラエルが、イランの核・弾道ミサイル関連プログラムへの空爆を行い、相場は一気にリスクオフに傾きました。(「株安・ドル安」、そして「円高・原油高・ゴールド高」)

イラン国営テレビでは首都テヘランで複数の爆発音が聞かれ、精鋭軍事組織の革命防衛隊本部でも火と煙が立ち、革命防衛隊のサラミ司令官が死亡したとの報道が流れている状況。

- イスラエルがイラン核プログラムを攻撃

- イラン革命防衛隊の司令官サラミ氏が死亡

- イランのナタンズ施設で放射線量増加ないとIAEA(国際原子力機関)が発表

- イランは無人機100機発射で報復

- トランプ米大統領、イランが核兵器を保有することは許されない。今回の行動について事前に把握していたとも発言

- マーケットはリスク回避の動き強まる

- 報道後すぐにドル円は一時142円台に下落、日経平均600円超下落、長期国債先物も急伸

- NY商業取引所のWTI(原油先物)相場も一時14%急伸

2025年6月2日~6月6日

①(月)ドル・株安スタート

- 地政学&要人発言(ウォラーFRB理事)

- 関税への不確実性が無くなれば「利下げ」をすることはできる

- ウクライナによるロシアへの大規模ドローン攻撃

②(月)ドル安・株高

- 経済指標&報道

- 米国、一部中国製品への関税停止を8/31まで延長

- 米中週内に電話会談の公算

- ISM製造業景況指数:予想49.3 結果48.5(前回48.7)

- 予想を下回り前回から小幅悪化(ドル円142.500円付近)

③(火)円安

- 植田日銀総裁発言

- 利上げを決め打ちしているつもりない

- 無理に利上げをすることはない

- 2%の物価目標の達成に向けて数字が整えば「利上げ」

④(火)ドル高

- 経済指標

- JOLTS:予想7100千件 結果7391千件(前回7192千件→7200万件)

- 前回も上方修正だったことも好感

- ドル円は144円台にのせる動き

⑤(水)ドル安

- 経済指標

- ADP雇用統計:予想+11.2万人 結果+3.7万人

- ISM非製造業景況指数:予想52.0 結果49.9(前回51.6)

- 金利が大幅に低下

- ドル円は142円台後半まで下落

⑥(水)ドル安

- 地政学リスク

- ロシア報復を考えている

- 米中首脳の電話会談がされるかわからない

- 上記はトランプ氏の発言から

⑦(木)ユーロ高

- ECB政策金利&声明発表

- 結果:25bp利下げ(215bp)

- ECB声明:成長リスクは下方向に傾いている

- ラガルド氏:利下げ局面の終わりに差し掛かっている

- ユーロが上昇

⑧(木)ドル安

- 経済指標

- 新規失業保険申請件数:予想23.5万件 結果24.7万件

- 米貿易収支:予想-700億 結果-616億(前回-1405億→-1383億)

- 労働生産性【改定値】:予想-0.8% 結果-1.5%(前回-0.8%)

- 単位労働費用【改定値】:予想+5.7% 結果+6.6%(前回+5.7%)

- ドル円142.700円付近まで下落

⑨(木)ドル高&株高

- 米中首脳の電話会談

- ドル円に関しては143円後半まで上昇

- 米株価に関しても大きく上昇

- 両首脳は誤解の解消に取り組む必要性を強調

- 内容に関しては公表されていない

- リスクオン相場に動く

⑩(金)株安

- トランプ氏とマスク氏の対立が激化

- 減税案をめぐる対立

- 電気自動車(EV)購入時の税控除を前倒しで終了

- テスラの年間利益に12億ドルの打撃

- 「減税案」に対してマスク氏は批判

- トランプ氏から政府契約の解除が示唆

⑪(金)ドル高

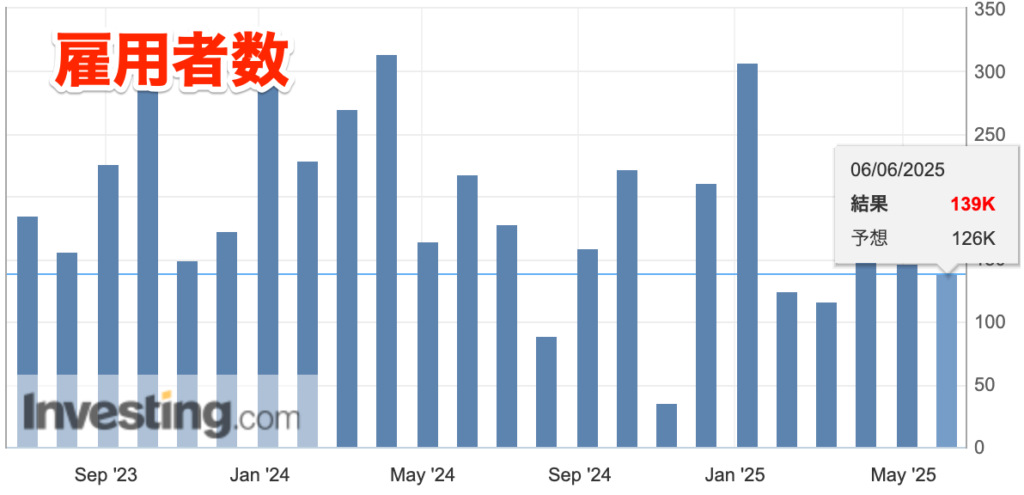

- 雇用統計

- 雇用者数:予想+13.0万人 結果+13.9万人(前回+17.7万人→+14.7万人)

- 失業率:予想4.2% 結果4.2%(前回4.2%)

- 平均時給(前月比):予想+0.3% 結果+0.4%(前回+0.2%)

- 平均時給(前年比):予想+3.7% 結果+3.9%(前回+3.8%)

- 米長期金利が上昇

当該週の為替相場は連日ドル高安が発生するレンジ相場となりましたが、金曜日の米雇用統計で大きくドル買いが入る流れになります。

ドル円の値幅は約2.7円(270pips)となり、144円後半を推移している状況です。

では今回のメイントピックスである、「ECB政策金利」「今週の米国」「米雇用統計」についてまとめます。

ECB政策金利

ECBが0.25%利下げ、過去1年で8回目 緩和サイクル一時停止を示唆

https://jp.reuters.com/markets/japan/funds/62RFIOG6GJMUZG3MUW3PE2WKMY-2025-06-05/

- 結果:25bp利下げ(215%)

結果はマーケットの予想通りである25bp利下げとなりました。

インフレ率が2%を下回る水準に落ち着き、米国の関税措置がユーロ圏経済に打撃を与えていることを背景に、景気下支えを考えての利下げになります。

ECBが8回目の利下げ、サイクル終わりに近づくとラガルド総裁

https://www.bloomberg.co.jp/news/articles/2025-06-05/SXDU30DWLU6800

ラガルドECB総裁は、「成長リスクは下方向に傾いている」とハト派な意見もありましたが、「利下げ局面の終わりに差し掛かっている」との見解を示したことで、ユーロ買いが入ったことになります。

ユーロドルは米国の経済指標の結果も影響しましたが、発言にてユーロ買いも入り直近高値を上回り大きく上昇することになります。

今週の米国

米中首脳、さらなる協議で合意-レアアースで理解深めたとトランプ氏

https://www.bloomberg.co.jp/news/articles/2025-06-05/SXDVZNT1UM0W00

水曜日にトランプ氏が中国との電話会談にて「関税をしないかもしれない」という報道が入りましたが、結局は電話会談が開催されることになり、ポジティブサプライズにて相場は一気にリスクオンの状態になりました。

ドル円は143円後半まで買い上げられ、米株価も大きく上昇することに。

リスクオフに関わる通貨(金、円、BTC)などは大幅に下落することになりました。

【習・中国国家主席】

- 米国は中国へのネガティブな措置を解除するべき

【トランプ米大統領】

- 習近平国家主席と約1時間半にわたり会談し、両国にとって非常に前向きな結論に至った

- レアアース製品の複雑さについて、もはや疑問の余地はないはずだ

- 習近平国家主席から妻とともに訪中の招待を受けた

- 中国を訪問する意向

- 中国人留学生を歓迎する

- 中国と貿易協定については非常に良好な状態にあると思う

両首脳は誤解の解消に取り組む必要性を強調し、互いの訪問を歓迎する姿勢を示しました。

マスク氏、トランプ氏との対立沈静化を示唆-Xユーザーの投稿に反応

https://www.bloomberg.co.jp/news/articles/2025-06-05/SXE5V8DWRGG000?srnd=cojp-v2

トランプ氏とマスク氏の対立が激化することになります。

トランプ大統領の大型減税・歳出法案には、電気自動車(EV)購入時の税控除を前倒しで終了する内容が含まれています。

トランプ減税法案では、7,500ドル(約110万円)のEV税額控除は当初の予定より7年早く、今年末までの大幅な縮小・廃止が盛り込まれており、テスラの年間利益に12億ドルの打撃になるとして見込まれています。

この法案に対して「愚策・馬鹿げている」などと、イーロンマスク氏が否定したことが始まりとされており、対立しているのか?と言われていましたが今回で確定となりました。

政府契約の解除が示唆され、木曜日にテスラが▲14.2%の暴落となり、ナスダックにも影響して大きく株価指数に影響を及ぼしています。

トランプ大統領は6日金曜日、記者団に対してマスク氏が率いるスペースXなどの企業への補助金や契約の打ち切りについて問われ、「すべて検討する」と述べました。

トランプ氏、プーチン氏の対ウクライナ報復警告明かす-会談後に投稿

https://www.bloomberg.co.jp/news/articles/2025-06-04/SXCC5XT0AFB400?srnd=cojp-v2

【トランプ米大統領】

- プーチン露大統領と1時間15分話した

- プーチン露大統領との会話は和平に結びつくものではない

プーチン大統領は、最近の空軍基地に対する攻撃に「反撃せざるを得ない」と強い語調で言明していたみたいです。

そして木曜日には、以下にて現在の所は停戦を諦めている状況。

https://www.bloomberg.co.jp/news/articles/2025-06-05/SXE76WT1UM0X00

【トランプ米大統領】

- ロシアとウクライナ「幼い子供のケンカ」

- 即時和平「望むが、そうはならない」

- 支援継続「ウクライナとともにある」

米雇用統計

【結果】

- 雇用者数:予想+13.0万人 結果+13.9万人(前回+17.7万人→+14.7万人)

- 失業率:予想4.2% 結果4.2%(前回4.2%)

- 平均時給(前月比):予想+0.3% 結果+0.4%(前回+0.2%)

- 平均時給(前年比):予想+3.7% 結果+3.9%(前回+3.8%)

【ドルの本来の動き】

- 雇用者数:ドル高要因(前月より減っているが予想は上回る)

- 失業率:ドル横ばい

- 平均時給(前月比):ドル高要因

- 平均時給(前年比):ドル高要因

-1024x486.png)

-1024x495.png)

米雇用統計、労働市場の緩やかな減速示唆-賃金は予想上回る伸び

https://www.bloomberg.co.jp/news/articles/2025-06-06/SXFPIZT0G1KW00

雇用統計の結果は強く、発表直後はドル高で反応します。

雇用者数は前月より低下しているものの、予想を上回る強い数字ということでドル高で反応したとみられていますが、しかし気になるのが5月▲3万人の下方修正分になります。

4月修正が▲5万人程度だったので、合計すると2ヶ月で▲8万人ほどの修正が入っている結果となります。

ですので、今回の13.9万人に対してさらに来月も下方修正があると、雇用統計の指標自体に疑いの目が向けられそうな変動になります。

そして失業率は、ひとまず今回の水準(4.2%)は問題ないと見ています。

FRBの見立てによると、半年後の失業率は現在の4.2%から若干悪化して4.4%になりますが、その後はほぼ横ばいが続くとのこと。

失業率が5%台に突入するとマーケットには結構なネガティブ材料として捉えられそうな数字になります。

そして問題が平均時給になります。

この数字が出てしまうと、なかなか「利下げ」に向けて動きづらい印象です。

現在FRBは経済指標データとトランプ大統領の板挟みとなっており、土曜日にもトランプ氏は「1%利下げするべき」と圧力をかけている状況です。

ですが、給料が上昇している状態なので、CPI(インフレ)が更に加速していく流れになるかもしれない(関税の不確実性もある)ので、なかなか利下げを選択はしづらい状況だと言えます。

今回の雇用統計の発表を受けて、FedWatchでは年内2回の予想に変化はありませんでした。

まとめ

.png)

.png)

2025/6/2~週は、主要通貨に対して全般ドル売り、円の独歩安となりました。

月初の週という事で多くの経済指標が発表されましたが、全体的にはマチマチの結果でした。

ECBでは7会合連続の利下げを発表し、ターミナルレートが見え始めました。

「ターミナルレート(Terminal Rate)」とは、中央銀行が利上げ(または利下げ)サイクルの最終到達点となる政策金利水準を指します。

オプション市場で用いられるIV(インプライド・ボラティリティ=予想変動率)が低下しており、市場は今後の値動きが限定的になるとの見方を織り込みつつあります。

今週は米CPI、PPIなどが予定されていますが、強い結果となった場合のドル買いに注意。

また米国の「為替報告書」にて、日銀の金融引き締めに関して「円の対ドルでの弱さの正常化と、二国間貿易の構造的な不均衡に支援材料」との文言があります。

さらなる円安は望まれていないような表現となります。

さらに6/17-18のFOMC前に、FOMCメンバーはブラックアウト期間に突入しています。

全体的には材料不足による限定的な値動きを想定し、ターミナルレートが見え始めたEUR買い、円・フラン買いがメインシナリオです。

(ただし、短期的なドル買いにも要注意。)