本記事では、2025年8月の為替市況について解説いたします。

テクニカル分析も重要ですが、FXは外貨と外貨の両替による取引で損益が発生します。

そのため週間レポートは、通貨の売買を促すきっかけとなるファンダメンタルズ(経済/金融の流れ)中心の見解となります。

各週の相場状況・重要トピックスについて解説します。

2025年8月25日~8月29日

①(月)ドル高・株安

- 調整相場

- パウエル氏の発言で落ちすぎた分の調整相場

- 半値戻し以上

- ドル円は147.938円まで上昇

②(火)ドル安

- クック騒動

- トランプ大統領が自身のSNSにて「即時解任の意向」を表明

- FRBの独立性が危ぶまれる状況

- 瞬間的に「米国売り」

③(火)ユーロ安

- フランスの政治悪化

- バイル首相ですが窮地に追い込まれている

- 財政改革案が他の政党から猛反対

- 9/8に信任投票を行う

④(水)ドル高

- スポ末(T+2)

- 月末絡みのドル買いが断続的に出た

- 一時148円手前まで上昇

⑤(水)ドル安

- 短期金利が低下

- 利下げ観測が上がっている

- 要人発言が利下げ方向の発言が入る

⑥(木)ドル安円高

- 金利動向(金利差縮小)

- 米国は「利下げ」日本は「利上げ」

- 日本の長期金利が1.6%台に突入

- ドルの上値が重たい状況

⑦(木)ドル高

- 経済指標

- 米新規失業保険申請件数:予想23.0万件 結果22.9万件

- 第2四半期GDP:予想+3.1% 結果+3.3%(前回+3.0%)

- 個人消費:予想+1.6% 結果+1.6%(前回++1.4%)

- ドル高は発表直後だけ

⑧(金)ドル安

- 経済指標(PCE)&ミシガン

- 前月比:予想+0.2% 結果+0.2%(前回+0.3%)

- 前年比:予想+2.6% 結果+2.6%(前回+2.6%)

- 前年比・コア:予想+0.3% 結果+0.3%(前回+0.3%)

- 前年比・コア:予想+2.9%結果+2.9%(前回+2.8%)

- ミシガン:予想58.6結果58.2(前回58.6)

- 1年期待インフレ:予想5.0% 結果4.8%(前回4.9%)

- 5年期待インフレ:予想3.9% 結果3.5%(前回3.9%)

⑨(金)株安

- 週明け米国祝日

- レイバーデー明けの起債意識で金利上昇

- 金利が上昇したことによっての株安

- 決済が入ったか?

- 月末フロー

.png)

.png)

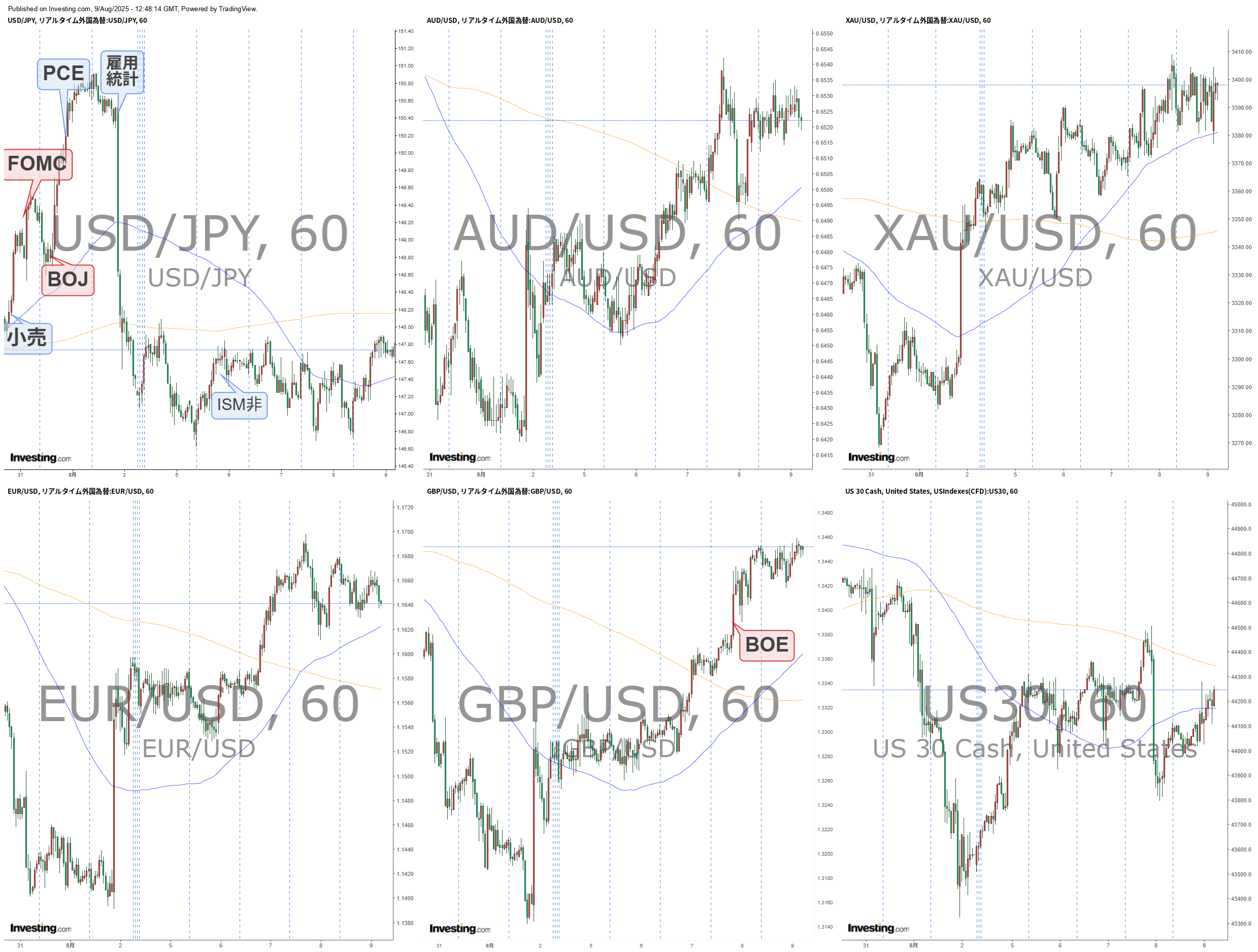

2025/8/25~の週の主要通貨は総じて小動きとなりました。(欧州通貨が対ドル・対円で下落)

ドル円の8月月足は陰線に終わり、アノマリー通り【真夏の円高】ですが、値動きは鈍いままです。

また今週に発表される(夏場の)雇用統計は下振れしやすいというアノマリーが存在します。

- 夏に発生するメキシコ湾を襲うハリケーンの影響から新規の採用活動が停滞しやすい

- 人事担当者の休暇などから採用活動の停滞が一時的に発生

- 暑さや休息モードから就活のモチベーションが下がりやすい

当該週の為替相場は、トランプ大統領の強硬圧力により、再度FRBに信頼崩壊の危機が迫り独立性が揺らぐ展開となりました。

ドル円の値幅は1.52円(152pips)となり、現在は147円前半付近を推移しています。

今回のメイントピックスである、「クックFRB理事騒動」についてまとめていきます。

クックFRB理事騒動

円反発、トランプ氏のクック理事解任でドル売り-FRB独立性を懸念

https://www.bloomberg.co.jp/news/articles/2025-08-25/T1KL57GP9VDK00

トランプ大統領が自身のSNSにて、住宅ローン不正疑惑を巡りクック理事を「即時解任の意向」を表明しました。

この発言にて(火曜日)のドル円相場は1円ほど急落することになりました。

「FRBの独立性」が危ぶまれる状況ということで、瞬間的に「米国売り」になっています。

今回の住宅ローン不正疑惑は「理事になる前の話」ということで、なんとか「ハト派」にさせたいトランプ氏の策略になります。

これに対して、クック氏は以下で表明。

- トランプ大統領は『正当な理由』があるとして私を解任しようとしているが、法的な理由は存在せず、トランプ氏にはその権限もない

- 私は辞任しない。2022年から続けてきたように、米国経済を支える職務を引き続き果たしていくつもりだ

上記と発言をしており、クックFRB理事の弁護士は、火曜日に解任通知に抗議し訴訟を提起する形にまで進展しています。

クックFRB理事の弁護士、トランプ氏の「違法な」解任に抗議し提訴へ

https://www.bloomberg.co.jp/news/articles/2025-08-26/T1KR02GOYMTM00

クックFRB理事は訴訟中休職すべきだ-ハセット氏が主張

https://www.bloomberg.co.jp/news/articles/2025-08-27/T1NOIWGP9VDK00

【ハセットNEC委員長】

- もし私がクック氏の立場なら、今すぐ休職するだろう

- 大統領には理由があればFRB理事を解任する絶対的な権限がある

- 今回の告発は重大なものと思う

【ベッセント財務長官】

- FRBは根本的な使命に回帰すべき

- ウォラーFRB理事やボウマンFRB副議長に対して指示は出していない

- FRBは無責任な機関

- トランプ米大統領にはFRB議長候補3-4名を提示する

ベッセント氏は「トランプ氏がクック氏解任に動いたのはFRB理事会での多数派確保が狙いではないか?」との質問に対し、「すべてのFRB理事は独立している」と答えています。

しかし前日にトランプ氏が「FRBでまもなく過半数を獲得、住宅価格のため金利を下げる必要」との発言をしているだけに、独立しているとは言い難い問題だとは思います。

そしてトランプ氏は現況として、「クックFRB理事について法廷闘争の用意がある」との事で動いており、木曜日にクックFRB理事がトランプ大統領を提訴する流れとなりました。

クックFRB理事がトランプ氏提訴、解任は経済に「修復不能な危害」

https://www.bloomberg.co.jp/news/articles/2025-08-28/T1PGW1GP493400?srnd=cojp-v2

住宅ローン申請に関する不正疑惑を理由に自身を解任しようとしているトランプ米大統領に抗議し、ワシントンの連邦裁判所に提訴することになりました。

現職の大統領を提訴することは異例で、トランプ大統領との法廷闘争を開始しました。

クックFRB理事、解任の仮差し止め判断持ち越し-裁判所の緊急審理

https://www.bloomberg.co.jp/news/articles/2025-08-29/T1RG1EGP9VCW00

(金曜日)2時間弱に及ぶ審理を経て、コブ判事は仮差し止め令の是非について判断を下しませんでした。

解任の仮差し止め判断は持ち越しとなります。

クック理事の弁護士は「トランプ大統領の試みは権力の掌握が狙い」であり、米経済に「修復不能な危害」を与えかねないと非難している状況です。

FRBの独立性を考えると確かにそうなので、クック氏が裁判に負けることがあれば「米国売り(株安・債券安・通貨安)」が再度加速する可能性がある内容です。

2025年8月18日~8月22日

①(月)ドル(レンジ相場)

- 米、ウ、欧の会談

- ト:3者会談が実現すれば戦争を終わらせる合理的な可能性が出てくる

- ゼ:三国間協議の用意がある

- ゼ:この戦争を止め、ロシアを止める必要がある

②(火)ドル(レンジ相場)

- 米、ロ、ウの三者会談報道&S&Pの格付け据え置き

- ウクライナ情勢の緊張が緩和するとの見方

- 米信用格付けを(AA +/A-1)据え置き

- 関税収入が財政赤字を相殺

③(水)ポンド高

- 経済指標

- 英CPI前月比:予想-0.1% 結果+0.1%(前回+0.3%)

- 英CPI前年比:予想+3.7% 結果+3.8%(前回+3.6%)

- 英CPI前年比(コア):予想+3.7% 結果+3.8%(前回+3.7%)

- BOEが利下げペースの見直しを迫る圧力が強まっている状況

④(水)ドル安

- クック騒動

- ト:クックFRB理事は今すぐに辞任するべきだ

- 住宅ローンに絡みクックの捜査を司法省に書簡で要請

- 住宅ローン申請を行なって、買った家を賃貸に出して儲けていた

- クック氏が辞任要求される

- 政府のFRB介入懸念

⑤(木)ユーロ・ポンド高

- 経済指標(PMI)

- 仏製造業:予想48.1 結果49.9(前回48.2)

- 仏非製造業:予想48.5 結果49.7(前回48.5)

- 独製造業:予想48.8 結果49.9(前回49.1)

- 独非製造業:予想50.3 結果50.1(前回50.6)

- 欧製造業:予想49.5 結果50.5(前回49.8)

- 欧非製造業:予想50.8 結果50.7(前回51.0)

- 英製造業:予想48.3 結果47.3(前回48.0)

- 英非製造業:予想51.8 結果53.6(前回51.8)

⑥(木)ドル高

- 経済指標(PMI)&FRBタカ派発言

- 米製造業:予想49.7 結果53.3(前回49.8)

- 米非製造業:予想54.2 結果55.4(前回55.7)

- ボ:インフレは依然高い、年内一回利下げ予想

- ハ:FOMCが明日開催なら利下げに反対

⑦(金)ドル安&株高

- ジャクソンホール会議

- リスクバランス変化が政策調整を正当化する可能性

- 状況は雇用の下振れリスクを示唆

- 雇用の下振れリスクが高まっている

- インフレリスクは上昇傾向、雇用は下振れ傾向

- 金利は大幅に低下した

.png)

.png)

2025/8/18~は、(金曜日)ジャクソンホール会議にてパウエル議長演説により大きく相場が動きました。

マーケットの予想とはやや異なるサプライズとなり、米ドルが売られたことで、スイスフラン・日本円が上位通貨となりました。

ドル円の値幅は約2.21円(221pips)となり、現在は147円付近を推移している状況です。

今回のメイントピックスである、

- 「米ウクライナ首脳会談」

- 「ジャクソンホール会議」

についてまとめていきます。

米ウクライナ首脳会談

https://www3.nhk.or.jp/news/html/20250819/k10014897231000.html

【ゼレンスキー大統領】

- この戦争を終わらせるには外交的な方法を見つける必要がある

- 三国間協議の用意がある

- この戦争を止め、ロシアを止める必要がある

【トランプ大統領】

- ウクライナ、そして全ての国と協力する

- 長期的な平和を望んでいる

- 安全保障について我々は関与する

- 戦争は必ず終わる。いつ終わるかは言えないが、必ず終わる

- 平和がすぐに訪れることを願う

- 停戦は必要ないと思う

- 戦闘が行われている間に和平協定に取り組める

- (NATO第5条)今日議論する

トランプ氏とゼレンスキー氏の会談が終了し、次はゼレンスキー氏を含めた欧州首脳らと会談となりますが、会談を中断しプーチン大統領と電話会談となりました。

【トランプ大統領】

- 先ほどプーチン露大統領と間接的に話した

- ゼレンスキー大統領との会談後にプーチン露大統領に電話する

- 領土交換の可能性を話し合う必要がある

- 現時点では戦闘停止の段階にない

- 次のステップは三者会談

- 最終的に和平で合意する実現性はある

とのことで、戦争終結に向けてロシアのプーチン大統領も交えた3者会談の実現を目指す考えで話が着地し、大きな進展はありませんでしたが、戦争終結に向けた少し前向きな進展があった様子です。

トランプ大統領は3者会談が実現すれば「戦争を終わらせる合理的な可能性が出てくる」と、記者団に話しています。

https://www.bloomberg.co.jp/news/articles/2025-08-18/T17AC4GOYMTC00

【ゼレンスキー大統領】

- 米国は可能な限り早期の3者会談開催を提案

- 安全保障とその調整への協力について米国から重要なシグナルを受け取った

- ロシアはトランプ米大統領との電話会談でまずウクライナとの2国間協議、その後に3者会談を提案

とのことで、次のステップがプーチン大統領とゼレンスキー大統領が会談する流れになった後に、トランプ大統領を含む3首脳による会談を開く調整を始めていくと流れになります。

ジャクソンホール会議(パウエルFRB議長発言)

【パウエル氏講演】ハト派サプライズ、雇用に軸足-市場関係者の見方

https://www.bloomberg.co.jp/news/articles/2025-08-22/T1EJ41GPFHNN00?srnd=cojp-v2

【パウエルFRB議長】

- リスクバランス変化が政策調整を正当化する可能性

- 状況は雇用の下振れリスクを示唆

- FRBは困難な状況に直面している

- FRBの政策金利は、私の見解ではやや引き締め的

- 労働市場の安定により、慎重に進めることができる

- FRBは2020年の柔軟な平均インフレ目標枠組みを放棄

- 雇用の下振れリスクが高まっている

- 関税は長期的なインフレを誘発する可能性がある

- 金利が依然として引き締め的であるため、政策調整は正当化される可能性がある

- 長期的なインフレ期待はしっかりと固定されているように見える

- インフレリスクは上昇傾向、雇用は下振れ傾向

- 関税による価格への影響は今後数カ月で蓄積される

- 関税による消費者物価への影響は今や明確に現れている

結論は「マーケットの事前想定よりも踏み込んだ利下げ示唆になった」ことです。

冒頭の発言内容から「ドル安・株高」の動きになっていましたが、影響は「リスクバランスが変化しつつあるように思える」と言う発言内容になります。

FRBの仕事は「物価の安定・雇用の最大化」がテーマです。

- インフレを撃退=「利上げ」

- 雇用の最大化を実現=「利下げ」

パウエル氏は前回FOMCまで、「トランプ関税によるインフレ高」を警戒しており「利下げをせず、据え置き」を選択しているように見受けられました。

そしてトランプ氏がパウエル氏に対して「利下げしろ」と圧力をかけている状態でしたが、FRBは独立が担保されていなければならないので、政府が介入することでマーケットは「今後の米国は大丈夫か?」と不安な状況でトリプル安(ドル安・債券安・株安)を招いていました。

そして直近の「雇用統計ショック」で2ヶ月分の大幅修正があり、マーケットは「実は労働市場は危ないのでは?」と受け止められておりまして、そこからはパウエル氏も特にマーケットに対して発言をする間もなく、今回のジャクソンホール会議を迎えた状況になります。

上記のような背景があったので、マーケットからすると、「利下げ?据え置き?どっち?」という印象だったと思います。

発言1日前には、「9月は据え置き(インフレを優先)になるのではないか?」と言う報道なども流れていました。

このような状況だったので、演説の冒頭で「リスクバランスが変化しつつあるように思える」という発言は、つまり今まではインフレリスクを考えて据え置きを維持してきましたが、労働リスクを考える必要があるといった発言だったので、マーケット目線ではサプライズとなり、大きくドル安・株高に傾いたと言う流れになっています。

ただし労働市場のリスクは前半部分で話をしていましたが、後半からは「インフレ懸念」についても話しておりましたので、どちらも注視している状況に変化もなく、9月の利下げなど今後に関しても「データ次第」という流れで演説が終わりました。

1週間のチャートを見てみると、「パウエル氏は据え置き」という織り込みで「ドル高・株安」の動きになっていましたが、その織り込み分を今回のサプライズで、元に戻したというチャートになっています。

パウエル氏の「インフレリスクは上昇傾向、雇用は下振れ傾向」という発言を受け止めると、「スタグフレーション(物価は上昇、景気は悪化傾向)」ということになりますね。

ですので今はドル安・株高の動きになっていますが、相場が冷静になってスタグフレーション懸念で株安方向に動いていく可能性も無いとは言えないので、今後の動きに注目です。

ロシア・ウクライナ戦争の終戦など地政学リスクも今後は関わってくるので、【現在は、どのような材料で相場が動いているのか?】を慎重に把握していく必要があります。

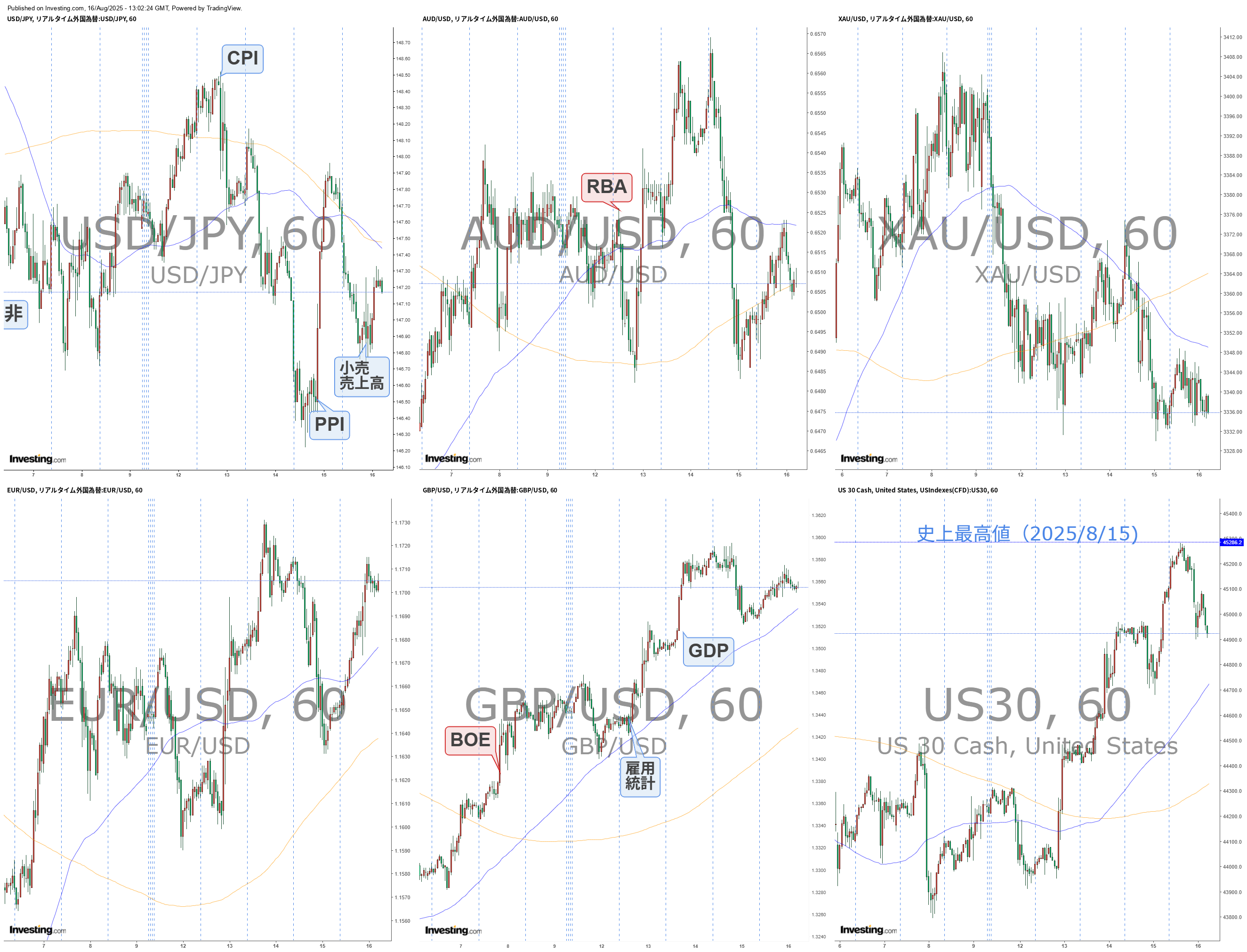

2025年8月11日~8月15日

①(月)ドル安

- ベッセント氏からの発言

- 日銀の金融政策が始まれば、自然に調整される

- 米国側は過度な円安を好んでいない発言

- ドル円147.348まで下落

②(月)ドル高&ゴールド安

- トランプ大統領発言

- 金地金の関税はかけない

- 中国に関して関税休戦90日延長

- リスクオンのドル高

- ゴールドの資金が移動

③(火)日本株高

- 最高値更新(先物43,375円)

- 日米合意の内容が反映されるという見方

- 中の輸入品に対する追加関税の一部の停止期限を延長

- リスクオン

④(火)ドル安

- 経済指標

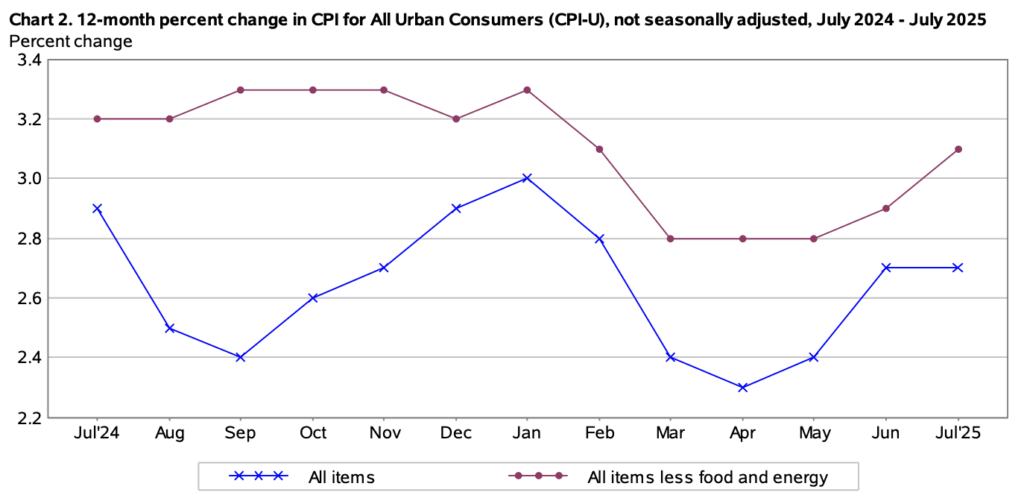

- 米CPI前月比:予想+0.2% 結果+0.2%(前回+0.3%)

- 米CPI前年比:予想+2.8% 結果+2.7%(前回+2.7%)

- 米CPI前年比・コア:予想+0.3% 結果+0.3%(前回+0.2%)

- 米CPI前年比・コア:予想+3.0%結果+3.1%(前回+2.9%)

- 3%に上昇する予想

- 弱い結果だったのでギャップで下落

⑤(火)ドル安

- トランプ氏&アントニー氏発言

- パウエルFRB議長は今すぐ金利を引き下げなければならない

- 毎月の雇用統計発表を停止(四半期ベースに切り替えることを提案)

- 独立性懸念(政府の思い通りになってしまう)

⑥(水)ドル安

- ベッセント氏発言(利下げ観測)

- FRBは9月に0.50%の利下げを検討するべき

- 米金利は今より1.50-1.75%低いべきだ

- 日本はインフレ問題を抑える必要がある

- 植田日銀総裁と話をした

- 円高のシナリオ

⑦(水)ドル安&株安

- 15日米露会談について(事前に欧州首脳やゼレンスキー氏と話)

- 停戦がなければプーチン露大統領は厳しい結果に直面する

- 欧州首脳やゼレンスキー氏と非常に良好な電話会談を行った

⑧(木)ドル高

- 経済指標(PPI)

- 前月比:予想+0.2% 結果+0.9%(前回±0.0%)

- 前年比:予想+2.5% 結果+3.3%(前回+2.3%)

- 前年比・コア:予想+0.2% 結果+0.9%(前回±0.0%)

- 前年比・コア:予想+2.9%結果+3.7%(前回+2.6%)

- 3年ぶり大幅上昇

- 長期金利が上昇してドル買い

⑨(木)ドル高

- ベッセント氏発言

- FRBに指示を出していない

- FRBは0.25%の利下げから始め、その後加速させる可能性

- FRBは0.50%の利下げを行う可能性

- 前日の発言を軌道修正

⑩(金)ドル高→ドル安

- 経済指標

- 小売売上高(前月比):予想+0.5% 結果+0.5%(前回+0.6%)

- 小売売上高(前月比・コア):予想+0.3% 結果+0.3%(前回+0.5%)

- NY連銀製造業景気指数:予想±0.0 結果+11.9(前回+5.5)

- 瞬間的にドル高だったが失速

⑪(金)ドル高

- 経済指標

- ミシガン:予想62.0 結果58.6(前回61.7)

- 1年期待インフレ:予想4.4% 結果4.9%(前回4.5%)

- 5年期待インフレ:予想3.4% 結果3.9%(前回3.0%)

.png)

.png)

2025/8/11~は、二週連続で欧州通貨(GBP・EUR)が強い週となりました。

(オセアニア・資源通貨が売られた1週間でした。)

米CPI・PPIの強弱が入り混じり結果や要人発言などにより方向感がないレンジ相場となりました。

ドル円の値幅は約1.45円(145pips)となり、現在は147円前半を推移している状況です。

メイントピックスである、

- 「米CPI・PPI」

- 「ベッセント財務長官の発言」

- 「米露首脳会談」

についてまとめていきます。

米CPI・PPI

【CPI(消費者物価指数)】

https://www.bloomberg.co.jp/news/articles/2025-08-12/T0VS8RGP9VD100

【結果】

- 前月比:予想+0.2% 結果+0.2%(前回+0.3%)

- 前年比:予想+2.8% 結果+2.7%(前回+2.7%)

- 前年比・コア:予想+0.3% 結果+0.3%(前回+0.2%)

- 前年比・コア:予想+3.0%結果+3.1%(前回+2.9%)

この弱い結果を受けてドル円は下落することになりました。

総合(青の折れ線グラフ)が3.0%と予想されていただけあって、前回と変化なしということが下落した要因となります。

前回から変化なしだったのは、「ガソリンなどのエネルギー」が安くなったことが要因とされています。

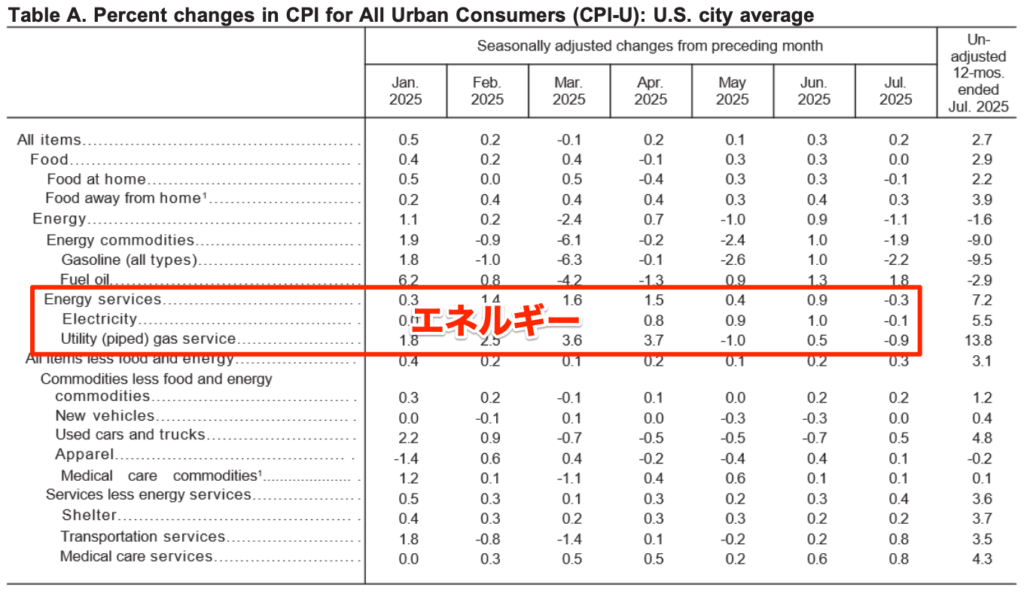

▼内訳

しかし、食品とエネルギーを除くコア指数の伸びが加速はしております。

コアサービスは輸送・医療分野・車のインフレがそれぞれ加速しましたが、指数への影響力が大きい住居費の伸びは横ばいとなりました。

要するに今回の結果は「モノの価格は落ち着きましたが、サービスに関しては上昇している」という状態です。

上記の結果から「関税による物価上昇圧力への懸念は和らいだ」とマーケットは捉え、利下げ観測が高まりドル売りが入った流れとなります。

【PPI(消費者物価指数)】

https://www.bloomberg.co.jp/news/articles/2025-08-14/T0ZHK1GP9VD800

【結果】

- 前月比:予想+0.2% 結果+0.9%(前回±0.0%)

- 前年比:予想+2.5% 結果+3.3%(前回+2.3%)

- 前年比・コア:予想+0.2% 結果+0.9%(前回±0.0%)

- 前年比・コア:予想+2.9%結果+3.7%(前回+2.6%)

上記の【強い結果=早期利下げの観測が後退=米長期金利が上昇=ドル円は上昇】する流れとなりました。

株価は瞬間的に下落の流れとなります。

今回は3年ぶり大幅上昇として、企業の関税コスト転嫁を示唆した結果となりました。

▼内訳

「モノの価格より、サービス価格が上昇している」ということです。

予想+2.9%に対して結果+3.7%だったことがインパクト大でした。

さらに要因の一つにCPI(消費者物価指数)が前月と比べ、横ばいに推移していたことも要因としてあったと思います。

このPPIは来月のCPIの先行指標になりますので、このPPIの結果がそのまま反映するのであれば、来月発表のCPIでは高い数字が出る可能性があるとして、FRBの「利下げ観測が若干遠ざかった」という事になり、舵取りが難しい状況になってきているということです。

ベッセント財務長官の発言

https://www.bloomberg.co.jp/news/articles/2025-08-12/T0WFMXGOYMTL00

【ベッセント財務長官】

- FRBは一連の利下げに進む可能性があると思う

- 9月の50bp利下げの可能性は高い

- 米金利は今より150-175%低いべきだ

- 労働省の雇用統計報告の停止は支持しない

- FRB人事に対しては民間部門の人材も検討している

- トランプ大統領が指名したFRB理事候補のミラン氏は最終的には辞任すると思う

- 日本はインフレ問題を抑える必要がある

- 植田日銀総裁と話をした

- FRBが大規模な国債購入(量的緩和)に戻る必要はないと考えている

- 米国の利回り曲線全体が低下する可能性がある

ベッセント財務長官は水曜日に以上の発言をしています。

まずFRBは50bpの利下げを検討すべきと発言。

ベッセント氏がFRBに対して発言することは、トランプ氏より控えていました。(米国売りになるため)

政策金利は少なくとも今より150bp低くあるべきだとの考えで、これまでで最も明確にFRBに利下げサイクルに踏み切るよう訴えかけておりますが、このような姿勢や発言が「利下げ観測」を高めた印象です。

そして日本について、「インフレ問題を抱えており、確実に日本からの波及がある」と発言。

日本銀行の植田和男総裁と話したと明らかにした上で、「私見だが、日銀は後手に回っており、利上げするだろう」と話をしていますが、これはある意味「日本に対してプレッシャー(円高)」をかけているように感じます。

これで日本が利上げを早めるとなると、「円高相場」になるので、水曜日から木曜日かけて一気に売られる流れにもつながりました。

しかし木曜日には上記の発言に対して軌道修正する事になりました。

https://www.bloomberg.co.jp/news/articles/2025-08-14/T0ZHJFGP493A00

【ベッセント米財務長官】

-

- FRBに指示を出していない

- FRBは25bpの利下げから始め、その後加速させる可能性

- FRBは50bpの利下げを行う可能性

- FRB議長のポストについては、その合理化を正当化できる人物が必要

- 金利モデルは利下げを示唆

水曜日に述べた内容に対して軌道修正をかけてきました。

中立水準は現行金利より150bp低いと指摘しただけで、「FRBに一連の利下げを要求しているわけではない」という内容になります。

しかしその中でも「9月の50bp引き下げは恐らく適切だろう」とあらためて発言。

このような内容を発言していたのもあり、木曜日はPPIの押し上げもありましたが、一部ドル円が上昇する後押しの材料にもなりました。

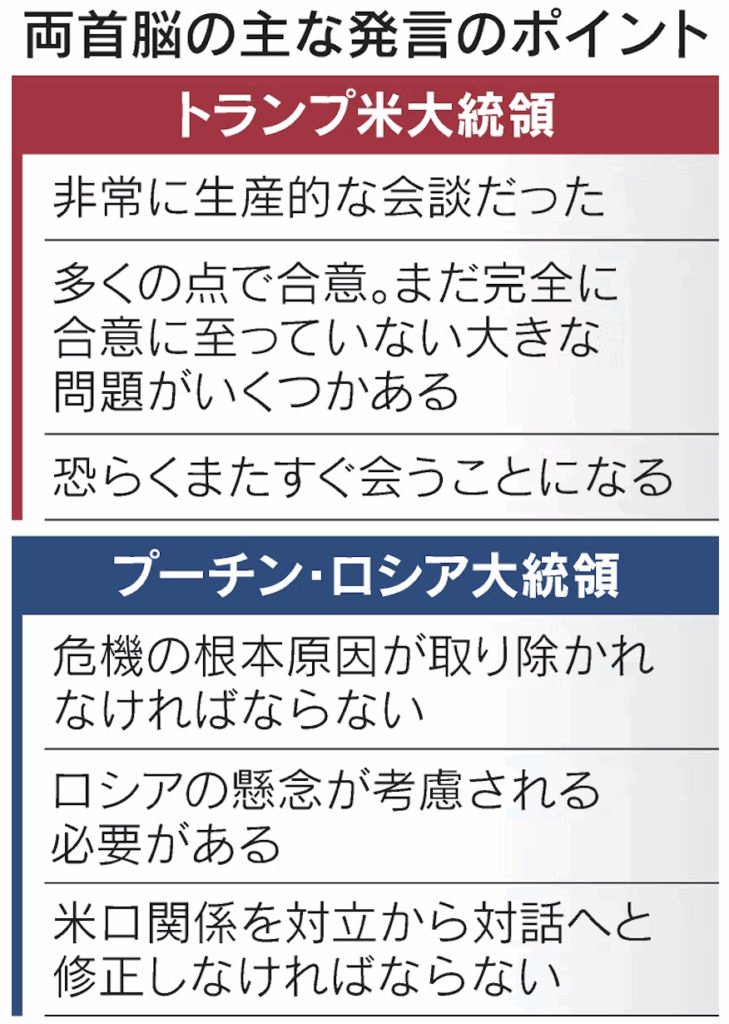

米露首脳会談

https://www.bloomberg.co.jp/news/articles/2025-08-15/T11QQRGP493600

トランプ大統領は会談後に共同記者発表で「生産的だった」と話しつつ、ロシアが侵略するウクライナの停戦で合意できなかったと明かしました。

米国・ロシア側の発言のポイントは以下。

今回の米露首脳会談では合意はありませんでしたが、トランプ氏が「戦争終結はゼレンスキー大統領次第」とは発言しておりました。

そこで米国とウクライナが18日に会談する流れとなっております。

https://www.bloomberg.co.jp/news/articles/2025-08-16/T12SY0GP493400?srnd=cojp-v2

引き続き注目です。

2025年8月4日~8月8日

①(月)ドル高・株高

- 雇用統計ショックの調整相場

- ドルの売られすぎからの反発

- 9月の利下げがほぼ確定(99.2%)

- クーグラー理事の後釜はトランプの息がかかった人物

②(月)ドル安

- 金利低下

- 「利下げ観測」による金利低下の影響

- 148円から146.800付近まで下落

③(火)株安

- トランプ大統領発言

- 医薬品には、最終的には250%にする

- 半導体に関しても発表する

- 半導体株中心に下落

④(火)ドル安

- 経済指標

- ISM非製造業景況指数:予想51.5 結果50.1(前回50.8)

- 結果は予想を下回る悪い数字

- 雇用(Employment)の減少と、価格(Prices)の上昇

- インフレが再燃するのでは?

⑤(水)ドル安

- 要人発言

- FRBメンバー「利下げ」路線

- 目立った経済指標がなく金利動向に左右された

- ドル安が目立ち他通貨上昇

⑥(水)米株高

- Appleの米投資

- 1000億ドル(約14兆7500億円)を追加投資

- 米国内へのサプライチェーン移転を促進

- 新たな製造プログラムがある

- Apple株5.5%上昇

- 3指数揃って上昇

⑦(木)株高

- トランプ大統領発言

- 米国に輸入される全ての半導体に100%の関税を課す

- 米国内で製品を製造する企業には免除措置が与えられる

- 大手は関税による影響が出ない予想

⑧(木)ポンド高

- BOE政策金利

- 結果:利下げ(425bp→400bp)

- MPCは5人が0.25%引き下げを支持、4人が据え置きを主張

- タカ派の利下げということ

⑨(木)ドル高→ドル安

- FRB人事

- ウォラーFRB議長が次期議長として候補

- 基本的には長期金利を安定してドルへの資金流入を支える

- 長期的にみればドルを安定させるだろうとの見方

- クーグラーFRB議長の後任を「スティーブン・ミラン氏」

- トランプの息がかかった人物

- 現FRBを批判している状況

⑩(金)ドル高

- プーチン氏との直接会談

- 15日にアラスカで会談すると発表

- ウクライナでの戦争終結を目指し、停戦合意の仲介を図る

- リスクオンの流れ

当該週は、前週金曜日の雇用統計ショック後の動き・材料不足(指標や要人発言が少ない)など、方向感がないレンジ相場となりました。

ドル円の値幅約1.45円(145pips)となり、現在は147円後半を推移している状況です。

今回のメイントピックスである「FRB人事」「日米関税交渉の相違点」についてまとめていきます。

.png)

.png)

2025/8/4~週は、全面的にドル・日本円が売られ、ポンドが強い1週間でした。

ポンドはBOE金政策発表にて、MPC(金融政策員会)の委員9名で、据え置きと利下げをめぐり票が割れる前代未聞の珍事が発生。

- 4名が据え置き

- 4名が25bp(0.25%)の利下げ

- テイラー委員1名:50bp(0.50%)の利下げ

1回目の投票で決まらないという事態となりました。

最終的に、4名が据え置き、5名が25bpの利下げで薄氷の決着となっていますが、根強いインフレの再燃から追加利下げの見通しが大きく低下、金利は上昇に転じています。

FRB人事

https://www.bloomberg.co.jp/news/articles/2025-08-01/T0BYBEGPL48M00?srnd=cojp-v2

クーグラー氏は前回のFOMCを欠席していたので、「辞任するのでは?」と言われていましたが、今秋から米ジョージタウン大学の教授に復帰する予定として、任期は26年1月まででしたが、FRB理事を辞任することになりました。

そして木曜日にクーグラー氏の後任が決まりました。

https://www.bloomberg.co.jp/news/articles/2025-08-07/T0N380GPWCL500

【トランプ米大統領】

- FRB理事候補にミラン氏を選出した

- ミラン氏は2026年1月31日までFRB理事を務める

- 後任の恒久的な人材探しを継続

トランプ大統領は8日付けで退任するクーグラーFRB理事の後任として、ミラン大統領経済諮問委員会(CEA)委員長を指名しました。

このスティーブン・ミラン氏に関しては、金融当局に対するトランプ氏の利下げ要求に同調している人物で、FRBの「集団思考」が政策運営上の一連の失策を招いたと指摘しています。

そして過去の発言から、「プラザ合意を再度行いたいのでは?」と受け止められる人物みたいで、今回であれば「マールアラーゴ合意(プラザ合意2.0)」の引き金になるかもしれないということでドルが瞬間的に売られたという流れになります。

※プラザ合意とは・・・1985年にG5(先進国5カ国:日・米・英・独・仏)の蔵相・中央銀行総裁会議で、ドル高を是正するために協調介入を行うことで合意した会合で、2年間でドル円が240円から120円まで下げました。

すぐの話では無いと思いますが、トランプ大統領の息がかかった人物ということはおさえておきましょう。

そして次のFRB議長が誰になるかの話も浮上してきました。

後藤達也氏の画像をお借りして共有します。

https://www.bloomberg.co.jp/news/articles/2025-08-07/T0MNGGGOYMTT00

PredictItのデータになりますが、6日の段階ではケビン・ハセット氏(NEC委員長)が有力候補に上がっていましたが、木曜日にはウォラーFRB理事が、トランプ大統領側近らの間で次期FRB議長の最有力候補に浮上しているとのことです。

関係者によれば、側近らはウォラー理事について、足元のデータではなく予測に基づいて政策判断を下そうとする姿勢や、FRB制度全体に関して深い知識を有していることを評価しています。

ウォラー氏に関して、今の局面では「利下げ」に傾いていますが、基本的には長期金利を安定させて、ドルへの資金流入を支えるとして長期的にみればドルを安定させるだろうと言われており、その人事に対しての信頼感として木曜日はドル高が続いていました。

引き続きFRB人事に関しては注目です。

日米関税交渉の相違点

赤沢経財相が、米国に関税措置の修正要求するために訪米して、ラトニック商務長官と90分間会談しました。

日米の関税交渉で食い違いがあるとのことです。

https://www.bloomberg.co.jp/news/articles/2025-08-06/T0L39LGOYMTM00

相違点が以下。

そして日本政府によると、既に15%以上の税率となっている品目には上乗せされず、下回るものは15%とする内容で折り合ったつもりでしたが、新たな相互関税の大統領令や6日公示予定の米連邦官報にその記載はなく、単純に15%を上乗せするという風になっているとのこと。

赤沢氏は「経緯を説明してもらい、合意した内容を実現するよう求める」と指摘しています。

そして米政権が日本時間7日午後1時1分に15%の相互関税を発動しました。

大統領令は、日本に15%を上乗せすると明記しただけで、日本が合意したとする相互関税の「特例」は反映されませんでした。

合意を急ぎ、妥結内容を文書として作成しなかった日本が想定しなかった15%の上乗せとなり、詰めの甘さを露呈しました。

現在は米国の閣僚と会談した結果、大統領令を適時修正する措置をとると説明があったと赤沢氏は明らかにしています。

また同じタイミングで自動車などの関税を下げるための大統領令を発出することも確認したと説明しました。

日米の共同声明を出す流れで話は進んでいる状況と言われています。

https://www.bloomberg.co.jp/news/articles/2025-08-07/T0GR7AGPFHQD00?srnd=cojp-v2

引き続き共同声明が出るのかに注目が集まります。