本記事では、2025年10月の為替市況について解説いたします。

テクニカル分析も重要ですが、FXは外貨と外貨の両替による取引で損益が発生します。

そのため週間レポートは、通貨の売買を促すきっかけとなるファンダメンタルズ(経済/金融の流れ)中心の見解となります。

各週の相場状況・重要トピックスについて解説します。

2025年10月27日~31日

①(月)株高・円安

- 米中対立の緩和

- レアアース輸出規制(1年間延期される可能性)

- 中国製品への100%関税の警告は「事実上、撤回」

②(火)円高

- 米財務省発言

- 日銀への圧力とも取れる発言内容

- 片山財務相は否定

- 東京時間でドル円は1円下落

③(火)ポンド安

- 英予算責任局(OBR)の判断

- 生産性の伸び率予測を予想以上の0.3%ポイント下方修正

- 200億ポンド以上の財政不足が生じる可能性

- ポンドが売られる

④(火)株高

- 米中対立緩和

- 中国製品に課している関税を引き下げる見通し

- 合成麻薬フェンタニルに関しても

- 物流市場が全体的に良くなる解釈でリスクオン

⑤(水)円高

- ベッセント氏発言

- 円安是正発言

- 日銀に政策運営の裁量を与えるべきだとの考えを示唆

- 「日銀の利上げ」を促している

⑥(水)ドル高

- FOMC&パウエルFRB議長

- 25bp利下げ(400bp)

- 12月追加利下げは既定路線ではない

- 政策はあらかじめ決められた道筋に沿って進むものではない

- 経済指標のデータ不足で判断がしづらい

- タカ派な意見が出揃う

⑦(木)円安

- 日銀会合&植田日銀総裁発言

- 結果:据え置き(50bp)

- 政策金利の据え置き、7対2で決定

- 利上げの是非やタイミングは現時点では予断持っていない

- データをもう少し見届けたい

⑧(木)株高・ドル高

- 米中首脳会談

- フェンタニル関税を即時10%に引き下げる

- 米国に対する造船措置を1年間停止

- レアアースの輸出規制を1年間停止

- 習中国国家主席との会談、10点満点中12点

⑨(金)円高

- 経済指標

- 東京CPI(前年比):予想+2.4% 結果+2.8%(前回+2.5%)

- 東京CPI(前期比):予想+2.6% 結果+2.8%前回+2.0%)

- 強い経済指標が要因

⑩(金)円高

- 片山財務相(円安牽制)

- 為替はファンダメンタルズを反映した安定的な推移が重要

- 投機的な動向も含めて市場の過度な変動を見極めている

- 為替市場では足元で一方的、急激な動きがみられる

.png)

.png)

先週の為替相場は、中銀Weekだったこともあり、ドル円に関して大きく上昇する流れとなりました。

ドル円の値幅は2.90円(290pips)となり、現在は154.017円付近を推移しています。

では先週のおさらいになりますが、「FOMC」「日銀会合」についてまとめていきます。

FOMC

https://www.bloomberg.co.jp/news/articles/2025-10-29/T4WNEAGOT0JK00

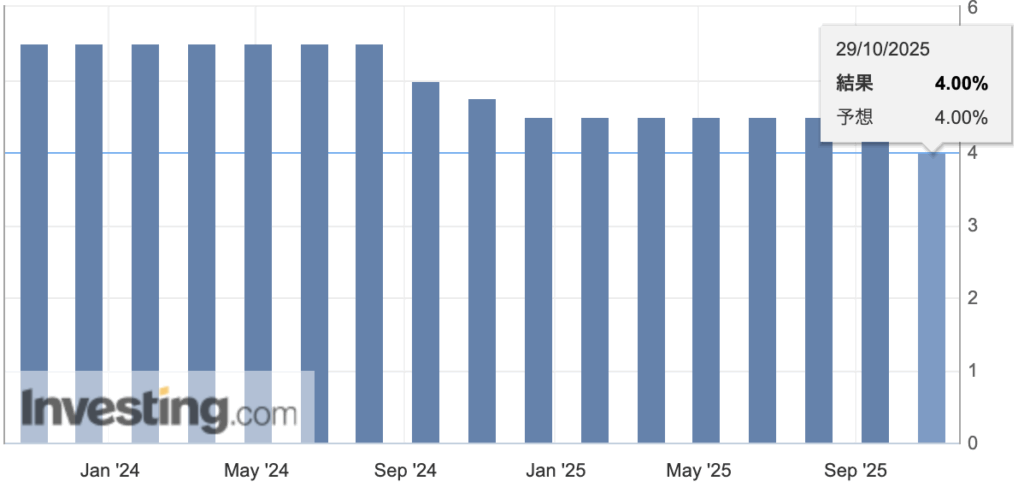

【結果】

- 25bp利下げ(400bp)

今回のFOMCはマーケットの予想通り「25bp利下げ」となりました。

そしてQTも12月から停止ということで、大方予想通りの結果です。

既に織り込んでいたということもあり、瞬間的に下落することはありましたが底値は限定的でした。

しかし瞬間的に上昇した要因としては、シュミッド米カンザスシティー連銀総裁の「インフレ懸念からの据え置き」の反対票を主張していたこと。

今まではミラン氏・ウォラー氏・ボウマン氏みたいに「利下げに対して反対票」を提示する人が多かったのですが、その逆の反対票を出すという流れとなり、「FRB内で意見がかなりわれている状態」となっております。

https://www.bloomberg.co.jp/news/articles/2025-10-29/T4TB0DGOT0JO00

そして迎えたパウエルFRB議長ですが、冒頭から「今回の会合では12月にどのように対応すべきかを巡って強い意見の相違があった。12月追加利下げは既定路線ではない。そう呼ぶ状況からは程遠い。政策はあらかじめ決められた道筋に沿って進むものではない」として、タカ派な発言内容となり、金利は上昇で株安ドル高の動きになりました。

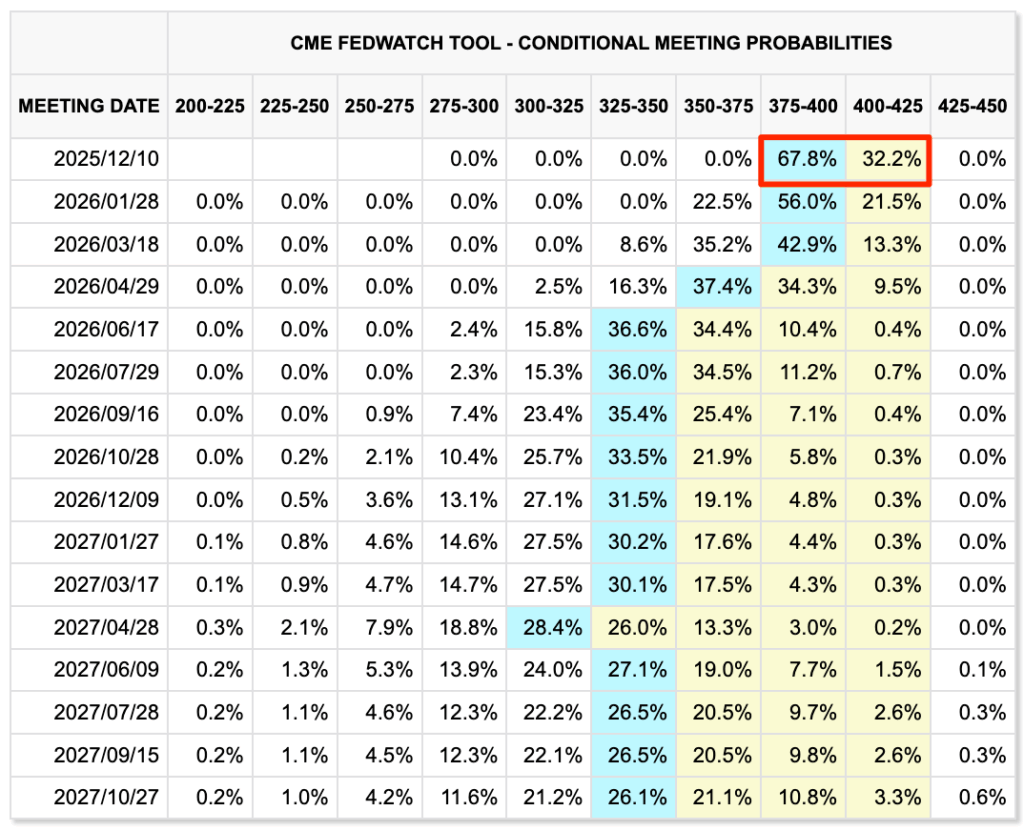

FedWatchで確認しても12月利下げに対して90%以上あったのが、68%にダウンしています。(30日の段階)

確かに現在は10月1日から政府閉鎖で「経済指標のデータ不足」という指摘があり、その中で判断するのは慎重になるべきということなので、言っていることは正しい内容だったように思います。

利下げするか、利下げしないかは本当に決まっていないというのが、パウエル議長の素直な意見だと思いますが、「既定路線ではない」と言っただけで、「利下げしない」とは言ってはいませんので、引き続き30日続いている政府閉鎖の動きが必要になってきます。

日銀会合

https://www.bloomberg.co.jp/news/articles/2025-10-30/SQHK87DWLU6800

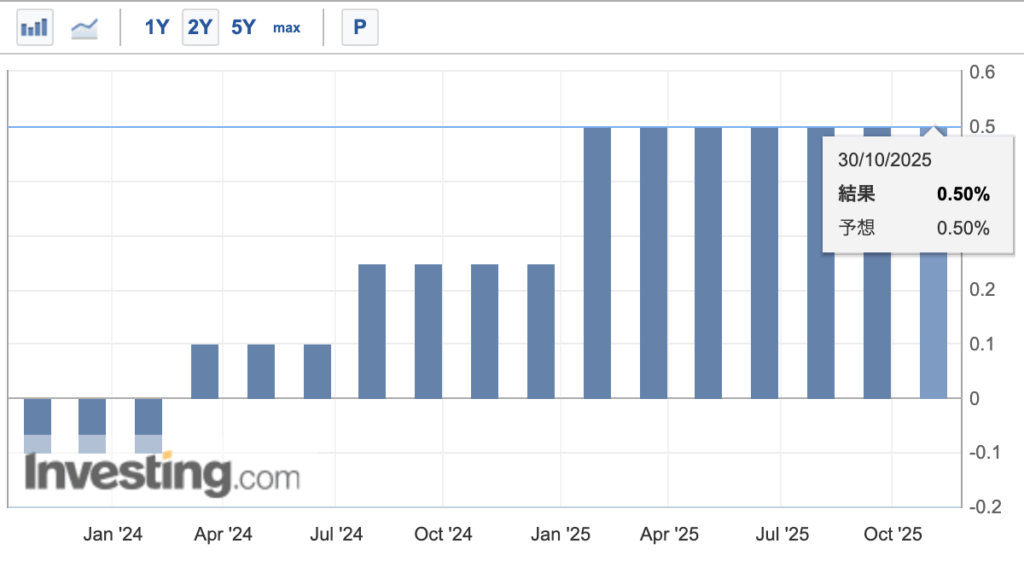

【結果】

- 据え置き(50bp)

今回の結果はややハト派と捉えられて、円の独歩安でドル円は約2.2円上昇することになりました。

米国側の圧力があったにも関わらず、基本的には展望レポートの内容や、政策金利の票が変わらず(据え置き、7対2で決定)。

そこまで大きな変化がなかったことから、利上げ観測が後退した印象。

序盤は植田氏の発言待ちということで、発表直後は153円前半を推移していましたが、植田氏の発言が入ると、前回よりやや慎重な発言となり、ドル円は上値を伸ばす結果となってしまいました。

https://www.bloomberg.co.jp/news/articles/2025-10-30/T4XHNQGOT0JK00

まず注目されていた「利上げはいつ?」について、「利上げの是非やタイミングは現時点では予断持っていない」と発言。

早期利上げに向けた明確な地ならしがなかったことが影響大きかった印象です。

そして「データをもう少し見届けたい」とのことで、物価はずっと2%台を推移していますが、安定がどの程度で安定というのかわかりませんが、もうすでに3年半も経っているとのこと。

物価対策をしたい高市政権、そして米国側の圧力に屈しなかった姿勢とも取れます。

上記の影響でドル円は大きく上昇するきっかけとなりました。

そんな日銀会合でしたが、マーケットの反応として、3月までの利上げが97%で、12月は57%(利上げは12月か1月か?)という見方になっています。

2025年10月20日~24日

①(月)円高→円安

- 高田創日銀審議委員発言&「高市政権の誕生」が濃厚

- 利上げの機は熟した

- 期待からドル円の下推しは限定的

②(月)豪ドル高

- レアアース、重要鉱物に関する協定の合意文書に署名

- 米国と豪州が協定

- 脱中国を模索

③(火)円安

- 高市政権の誕生&日銀利上げ観測後退

- 若干高市トレード復活

- 日銀10月利上げは急がない

- 年内利上げの可能性は排除していない

④(火)ドル安

- 米中対立

- 貿易をめぐる「良い合意」が得られるとの見方

- しかし、注目を集める米中会談の実現は保証できないとの話

⑤(水)ポンド高

- 英CPI

- CPI前月比:予想+0.1% 結果±0.0%(前回+0.3%)

- CPI前年比:予想+4.0% 結果+3.8%(前回+3.8%)

- CPI前年比・コア:予想+3.7% 結果+3.5%(前回+3.6%)

⑥(水)株安・ドル安

- ロシア制裁&米中対立

- 対ロシア制裁の大幅な強化を発表

- ロシア制裁の時期が来たと感じた

- プーチン露大統領との会談をキャンセルした

- 中国への輸出を制限する措置を検討(重要ソフトウェア)

⑦(木)円安

- 日銀の利上げ予想

- 10月調査では日銀の利上げの確率が12月50%

- 10月の会合ではなしの予定

⑧(木)ドル高

- 米中対立緩和

- 来週30日に習近平・中国国家主席と会談予定

- 28日に日米首脳会談予定

⑨(金)欧州通貨高

- 経済指標

- 独PMI製造業:予想49.5 結果49.6(前回49.5)

- 独PMI非製造業:予想51.1 結果54.5(前回51.5)

- 欧PMI製造業:予想49.7 結果50.0(前回49.8)

- 欧PMI非製造業:予想51.2 結果52.6(前回51.3)

- 英PMI製造業:予想46.5 結果49.6(前回46.2)

- 英PMI非製造業:予想50.7 結果51.1(前回50.8)

⑩(金)米株高・ドル安

- 米CPI

- 前月比:予想0.4% 結果0.3%(前回0.4%)

- 前年比:予想3.1% 結果3.0%(前回2.9%)

- 前月比・コア:予想0.3% 結果0.2%(前回0.3%)

- 前年比・コア:予想3.1% 結果3.0%(前回3.1%)

.png)

.png)

該当週の為替相場は、全面円安の週となりました。

ドル円の値幅は、2.75円(275pips)となり、現在は152.882円付近を推移しています。

では今回のメイントピックスである、「高市早苗首相誕生」「米CPI」についてまとめていきます。

高市早苗首相

https://www.bloomberg.co.jp/news/articles/2025-10-21/T4GTB2GP9VCZ00

首相指名選挙にて、「高市早苗氏」が選任されました。

憲政史上初めての女性首相に就任するということで、期待されています。

支持率は71%と第一次安倍政権や菅政権などと並ぶ支持率として、かなり期待されていることがわかります。

そして高市首相は「積極財政論者」としてマーケットから見られているので、引き続きドル円に関しては円売りの上昇の流れとなりました。

しかし現在は「積極財政論者」に関して、以前ほどは封印しているような印象ですが、引き続き高市政権の動きに注目です。

現在の高市政権の政策は以下。(後藤氏がまとめたものを引用)

- 物価高対策、 家計の負担減を急ぐ(優先 : ガソリン減税 電気ガス補助 高校無償化)

- 「食品の消費税ゼロ」 検討も、要時間

- 参院選で掲げた2万円給付は撤回

- 「責任ある積極財政」 改めて強調(予算規模が焦点 片山財務相がきょう会見)

- 日銀、共同声明 「ただちに見直さず」

- 衆議院の早期解散は否定

https://note.com/goto_finance/n/n719df9c53606

上記の影響を受け、ドル円は材料出尽くし感もあり、瞬間的に売りが入るものの(日経平均株価も下落)、再度上昇する流れとなりました。

日経平均株価は50,000円近くまで上昇したものの、上値は限定的となりました。(27日現在50,000円スタート)

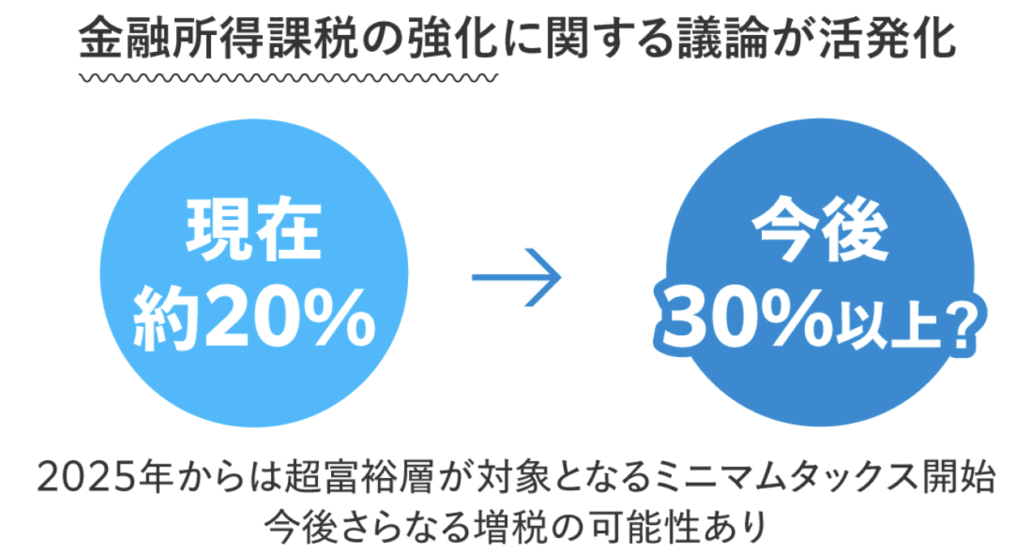

そして現在投資家からしたら嫌な政策になりますが、「金融所得課税」に対して強化していく話です。

ガソリン税の旧暫定税率廃止の代替財源の候補として挙げられていますが、元岸田・石破総理に関しては世論や市場の反応で検討はしたものの、見送る形になった問題です。

現在「貯蓄から投資へ」の流れを築いている最中で、この流れはなかなか厳しい状況かと思います。

https://www.nikkei.com/article/DGXZQOUA227RG0S5A021C2000000/

米CPI(消費者物価指数)

https://www.bloomberg.co.jp/news/articles/2025-10-24/T4MYV0GEZ1FK00

【結果】

- 前月比:予想0.4% 結果0.3%(前回0.4%)

- 前年比:予想3.1% 結果3.0%(前回2.9%)

- 前月比・コア:予想0.3% 結果0.2%(前回0.3%)

- 前年比・コア:予想3.1% 結果3.0%(前回3.1%)

米CPIは総合とコアの両指標が予想を下振れすることになりました。

この結果受け、ドル円は瞬間的に下落することになります。

内訳は以下になります。

エネルギーにはインフレ拡大の様子がみられ、非耐久財も前月比が前回+0.6%から+1.0%に拡大していますが、耐久財は前回+0.4%から+0.3%へと伸びが縮小しています。

食料や車、自動車保険などといった主要項目も伸び率が鈍化しており、概してインフレの心配が和らぐ結果と言えます。

このような結果もありマーケットは、10、12月のFOMCでの連続利下げを98%以上の確率でほぼ織り込みました。

2025年10月13日~17日

①(月)ドル高

- 日米祝日

- トランプTACO発言

- 中国のことは心配いらない

- 米中貿易対立について

②(火)ドル安

- 米中貿易対立激化

- 中国商務省が強気

- 貿易戦争を最後まで戦うと表明

- ベッセント氏「中国が世界経済に打撃を与えようとしている」

- トランプ氏「中国との食用油貿易停止」を示唆

③(火)米株価高

- パウエル氏の発言

- バランスシートの縮小を停止する可能性

- 緩和路線にしていく流れ

- 雇用の悪化に対して指摘

- 10月は利下げの流れ

④(水)円安

- 自民、維新の党首会談

- 連立政権の構築に向けて政策協議を始めることで一致

- 吉村氏は政策協議が20日までに判断予定

- これが形になると後2議席で「高市政権誕生」

⑤(水)ドル安

- 米中貿易対立激化

- 引き続き不透明感が強い状況

- トランプ氏「米中は貿易戦争のさなか」

- ベッセント氏「高関税について適用を長期間停止することを提案」

- ドル安・株安

⑥(木)円高→円安

- 円安是正発言、高市トレード

- 加藤財務相「円安方向で急激な動きがみられる」

- 田村日銀審議委員「円安は物価の上振れリスクを増大させる」

- 自民&維新への期待

- 維新に関しては前向きなので、日本の政局不安が和らぐ

- 午前は円高で午後からは円安方向に動く

⑦(木)ドル安

- 米地銀の信用懸念

- 米地銀2行が「不正に関わる融資があった」と発表

- 銀行セクターの米株価が下落

- 信用懸念で市場全体がリスクオフの動き

- ドル円は150.229円まで下落

⑧(金)円高

- 植田日銀総裁、内田日銀副総裁発言

- 内:経済・物価の見通しが実現したならば、利上げを継続する

- 植:金融緩和の度合いを調整することに変わりない

- ベッセント氏の圧力か?

- 維新の藤田共同代表「自民と維新の連立協議は大きく前進」

- 上記でドル円は下げ止まる

⑨(金)米株高・ドル高

- 米中関係楽観視

- トランプ「2週間後に習近平と会談予定」

- トランプ「中国への高関税「持続不可能」

- トランプ「中国とはうまくやっている」

⑨(金)米株高・ドル高

- 地銀懸念緩和

- 米地銀の決算総じて堅調

- 過度な不安が後退(来週以降の地銀決算も注目)

.png)

.png)

該当週の為替相場は、ドル円・クロス円中心に高市トレードで売られた円の巻き戻しをした1週間となりました。

ドル円の値幅は3.22円(322pips)となり、現在は150.650円付近を推移しています。

今回のメイントピックスである、「自民・維新による連立政権が誕生?」「地銀懸念緩和&米中対立緩和」についてまとめていきます。

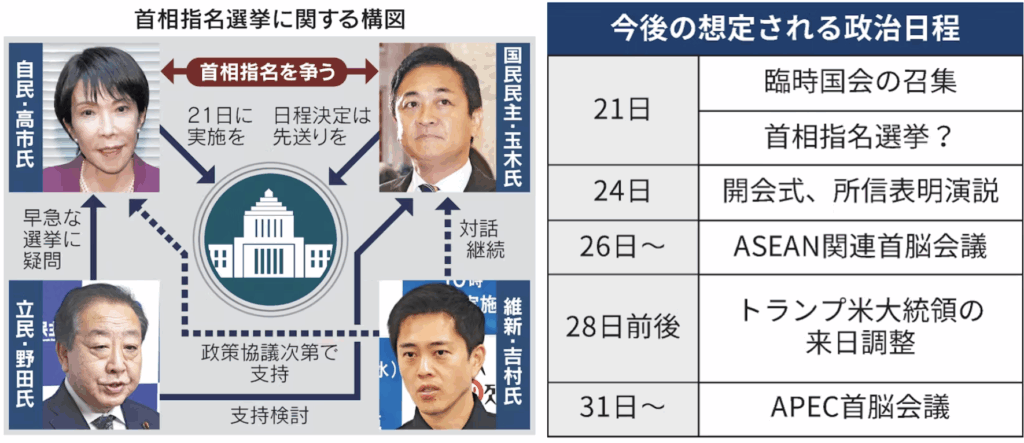

自民・維新による連立政権が誕生?

自民・維新党首会談、連立政権も視野に政策協議開始で一致

https://www.bloomberg.co.jp/news/articles/2025-10-15/T45UOWGOT0JN00

日本維新の会の吉村代表が、自民党の高市総裁と党首会談を行いました。

そこで、首相指名選挙の協力や連立政権の構築に向けて政策協議を始めることで一致したことを受け、高市政権の誕生が前進したとして買い戻しが入る流れとなりました。

吉村氏は政策協議が20日までに合意すれば、首相指名選挙で維新が高市氏に投票する考えを明らかにしております。

そして金曜日には、維新の藤田共同代表が国会内で連立政権を見据えた政策協議を行い、基本合意したと報道されております。

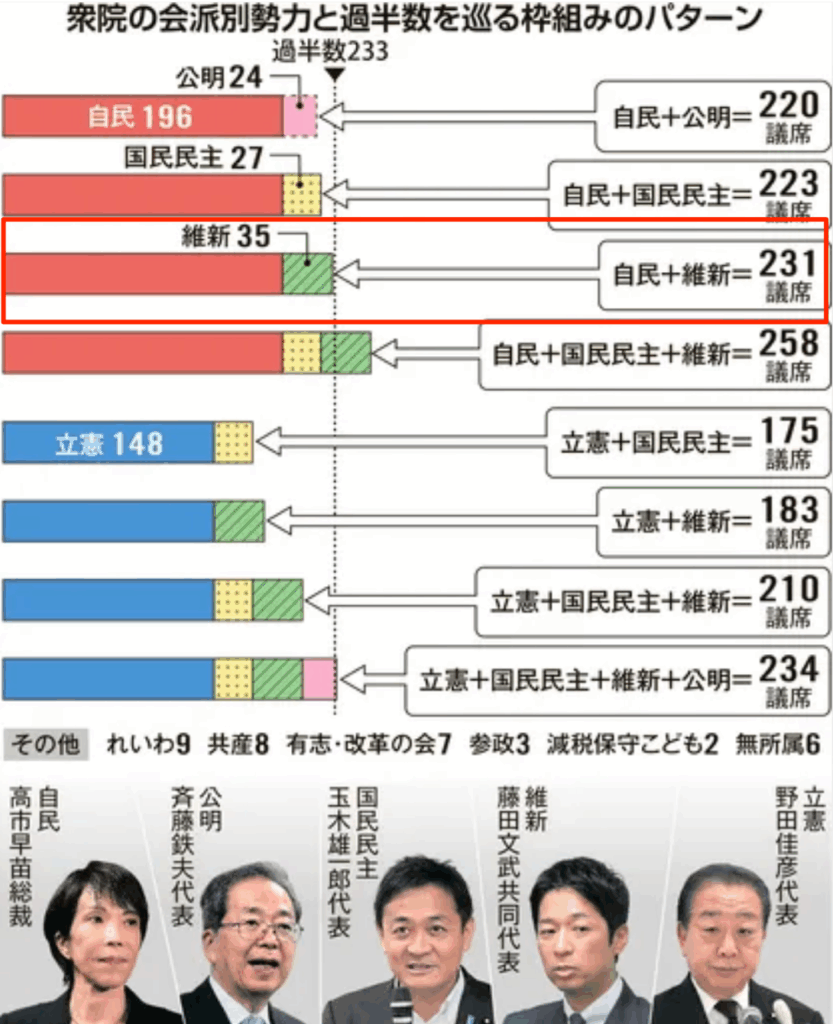

高市首相、21日の指名選挙で選出へ 自民・維新、連立へ基本合意

衆院会派で35議席の維新が高市氏に投票すれば、自民と合わせて231議席と過半数の233議席に迫る為、高市氏が首相に選出される可能性が高まります。(残り2議席)

維新が加わると以下の赤枠の所ということになります。

そして現在の状況と今後のスケジュールの画像になります。

21日の首相指名選挙は自民・立憲が合意しておりますので、この日に「新首相」が決まる流れになります。

首相指名選挙、21日実施で与野党大筋合意 自維政策協議の進展条件

https://www.nikkei.com/article/DGXZQOUA172GN0X11C25A0000000/

現在のところは「高市政権」が誕生する可能性が高いと言われています。

地銀懸念緩和&米中対立緩和

米地銀株が下落、2行が不正疑惑に絡む融資問題開示-信用懸念強まる

https://www.bloomberg.co.jp/news/articles/2025-10-16/T48EK6GP9VCZ00

Zions(ザイオンズ銀行) と Western Alliance(ウェスタン・アライアンス銀行) が、「不正に関わる融資(お金の貸し出し) があった」と発表しました。

借り手の信用力を巡り、さらなる亀裂が生じているとの懸念が強まりました。

まずはこの影響で銀行セクターが全体的に下落する流れとなり、一時リスクオフで株価指数も下落することになり、ドル円も下落するきっかけとなりました。

この地銀問題に関しては度々材料として上がることもあり、その度にリスオフの流れになります。

では何が問題なのか?というと、

銀行というのは「人や会社にお金を貸して、その利息で利益を得る」ビジネスなので、もし貸したお金が返ってこなくなると、、、

- 銀行の資産が減る

- 利益が減る

- 投資家が「この銀行大丈夫か?」と不安になる

という連鎖が発生します。

さらに2行だけの問題に見えても、投資家は「もしかして、他の地銀でも似たような隠れ不正があるのでは?」と考え、「地銀全体に信用不安が広がる」という現象が起きます。

事実JPモルガン・チェースのジェイミー・ダイモンCEOも「ゴキブリが1匹見つかれば、恐らくはもっと多くいる」と語り、今回の件に関して警鐘を鳴らしています。

ノンバンク融資に絡むリスクへ監視強化を、IMFが各国に要請=専務理事

https://jp.reuters.com/markets/japan/5ZJTZBUX6RICFF54K3CRL64GUU-2025-10-16/

その結果、「信用懸念」の問題で昨日のリスクオフに繋がったということになります。

そして、もう少しその背景を言うと、現在米国は金利が高く、企業が借りたお金の返済負担が増えている状態です。

そのため、企業が倒産したり、返済できなくなったりするケースが増えています。

そうした中で「地銀が貸したお金が不正絡みで焦げ付いた」と聞くと、「やっぱり地銀は危ない」と警戒が強まると言うことに繋がると言うことになります。

米地銀の決算総じて堅調、過度な不安が後退-幹部は懸念払拭に努める

https://www.bloomberg.co.jp/news/articles/2025-10-17/T4A7KBGQ1Z0K00

しかし、金曜日に米地銀の決算が総じて堅調だったことを受け、過度な不安が後退し株価は堅調に買い戻しが入ることになりました。

トランプ氏、中国主席との会談実施を確認 対中100%関税「持続不能」

https://jp.reuters.com/markets/commodities/SS2HHKS525P6ZANJKHYPUOJN7E-2025-10-17/

米中貿易対立

併せて、米中貿易対立に関しても、トランプ氏が以下で発言していることも影響し、米株価やドル円が上昇した背景もあります。

【トランプ大統領】

- 2週間後に習近平と会談予定

- 中国への高関税「持続不可能」

- 中国とはうまくやっている

引き続き現在の米国の状況を継続してみていく必要があります。

- 米政府閉鎖が続いていること→最長の40日続くのでは?と言われている・・・

- 中国との貿易で対立していること→会談されるまでは・・・

- 米要人発言がハト派に偏る→バランスシートの縮小など・・・

- 米地銀の信用懸念→一応緩和か?

2025年10月6日~10日

①(月)円安&株高

- 高市氏(自民党総裁に)

- ドル円2円窓あけからのスタート

- 日経平均株価に関しては+2175円

②(月)円高

- 本田悦朗元内閣官房参与

- 150円を超えたら、やや行き過ぎだろう

- 10月の利上げ否定だが、12月の可能性にも触れている

③(火)円安

- 高市トレード2日目

- 本格的に円安が始まる

- ドル円は152円に到達

④(水)ユーロ高

- 月曜日にルコルニュ首相が辞任

- 最速の辞任が月曜日に発表

- 48時間以内に次の首相を発表

- 国民議会(下院)の各勢力との協議で一定の進展があった

⑤(水)円高

- 高市トレード3日目

- 日経平均株価は落ち着いてきた

- 1、2日目よりは失速

- ドル円は153円に到達

⑥(木)円安

- 高市トレード4日目

- 東京〜欧州時間にかけて続く

- ドル円は153.200円に到達

⑦(木)ドル安

- 要人発言(ウィリアムズ米ニューヨーク連銀総裁)

- 年内のさらなる利下げを支持

- 雇用減速に注意が必要

- インフレ見通しは年初ほど深刻ではない

- ドル円は152.497円まで下落

⑧(木)円高

- 要人発言(高市自民党総裁)

- 行き過ぎた円安を誘発するつもりはない

- 私の立場で利上げについて発言すべきではない

- 物価に対しても「コストプッシュ型」を指摘

- 瞬間的に一旦152.114円まで下落から反発

⑨(金)円高

- 自公連立が解消

- 26年の協力関係に終止符

- 高市氏の総理就任が以前より少しだけ劣勢に

- 高市トレードに影響

⑩(金)ドル安

- トランプ大統領発言

- 11月1日から中国に100%追加関税

- 中国が世界を人質に取ることは許されない

- 米国の関税措置は中国の輸出規制に基づく

- ドル円151.174円まで下落

- 米株3指数暴落

.png)

.png)

当該週の為替相場は、ドル円・クロス円にて高市新総裁誕生により窓を大きく開けてスタート。

ドル円の値幅は4.24円(424pips)となり、窓開き分を含めると5.78円(578pips)と大相場となりました。

現在は151円前半付近を推移しています。

では今回のメイントピックスである「高市トレード」「米中貿易戦争再開」についてまとめていきます。

高市トレード

https://www.bloomberg.co.jp/news/articles/2025-10-07/T3QLGSGP493500

「高市氏」が自民党総裁になり、首相になる可能性があるとして、相場は大きく上昇することになりました。

<高市氏と円安が結びつく理由>

マーケットでは、高市自民党総裁は拡張的な政策を取るだろうという見方が強いです。

例えば、財政出動(国の支出を増やす)や減税・給付拡大などになります。

そうすると債務が増え、日本円の価値が下がることになります。

ということでマーケットは、「日本円は売ればいい」と思っているということです。

そして日銀の利上げに対して慎重姿勢というところもあります。

先週に高市氏のブレーンの本田悦朗元内閣官房参与が「利上げをしたとしても12月」という内容から、ここに関してはマーケットが思っている以上に緩いところかもしれませんが、、、

<マーケットの反応>

ドイツ銀行とゴールドマン、円ロング推奨を中止 高市氏勝利で

https://jp.reuters.com/markets/japan/SWOKNGAY3FNIZK3GO4TICP4LVY-2025-10-06/

<懸念点・リスク>

ただし、この円安が続けば、輸入インフレが再加速する可能性もあり、物価高対策を重視する政策とは矛盾を孕むリスクがあるという指摘もあります。

引き続きですが、高市氏がどこまで「リフレ政策(インフレを許容して経済を刺激する政策)」に傾倒するかは不確実ですが、引き続きその度合いを見ながらの動きにはなりそうです。

週前半から中盤にかけては上記のような背景から円安が加速していたということになります。

しかし金曜日に「自公連立が解消し26年の協力関係に終止符」することになりました。

https://www.bloomberg.co.jp/news/articles/2025-10-10/-nhk-mgkh8sqi

この影響を受け、高市氏が新首相になると見られていましたが、この連立解消の動きを受け、以前よりは若干劣勢になった状況となります。

決選投票を経て「高市首相」が誕生する可能性が高いとされていますが、問題は公明党の協力を失うことで、首相の座に就いても厳しい政権運営を強いられるのは確実とされています。

今掲げている政権運営をしていくことが難しくなれば、上記の<懸念点・リスク>が浮き彫りになってきて、うまく政権運営をできない状況になる可能性もあります。

現在、今後の戦略の練り直しに入ったと言われていますので期待したい所ですが、金曜日の高市トレードが失速した要因は上記の影響もあります。

米中貿易戦争再開

https://www.bloomberg.co.jp/news/articles/2025-10-10/T3X8TRGPL42Y00

そして金曜日にドル安・米株安の要因の1つになったのが「米中の貿易について」になります。

【トランプ米大統領】

- 中国は非常に敵対的になっている

- 中国製品への関税引き上げを検討中

- 中国はレアアースに関して悪質な動きを見せた

- 韓国で習近平・中国国家主席と会う理由はないようだ

- 米国は11月1日から中国に100%の追加関税を課す

- 米国の関税措置は中国の輸出規制に基づく

トランプ氏は、中国のレアアース輸出規制に関して「貿易で極めて攻撃的な姿勢を取った」と批判し、対抗措置を打ち出しました。

また、全ての重要な米国製ソフトウエアの輸出規制もあわせて導入すると明らかにしました。

「11月1日から、米国は中国に対し現在課している関税に加え100%の関税を課す」と自身のSNSに投稿。

また、月内で調整していた中国の習近平国家主席との会談について「今はその理由がなさそうだ」と書き込みましたが、現地には向かうとのことで、後に「取りやめたわけではない。会談するかもしれない」と発言しております。

これがTACO「Trump Always Chickens Out(トランプはいつも尻込みして退く)」になるのか確認していかないといけません。

もし中国とそのまま会談し、妥協点を合わせることになレバTACOトレードと評され買い戻しが再開する可能性もあります。

週明けの動きに注目です。