本記事では、2024年6月の為替市況について解説いたします。

テクニカル分析も重要ですが、FXは外貨と外貨の両替による取引で損益が発生します。

そのため週間レポートは、通貨の売買を促すきっかけとなるファンダメンタルズ(経済/金融の流れ)中心の見解となります。

各週の相場状況・重要トピックスについて解説します。

2024年6月24日~6月28日

①(月)円高

- 要人発言

- 米為替報告書の影響、断言して言うが全くない

- 日本の米為替監視リスト入り、それ自身問題ない

- 為替介入、24時間いつでも準備

②(月)欧州通貨高

- 政治不安一服

- フランスの件が一服して欧州通貨の買い戻しが入る

- これといった材料は無いが、投資家心理的な側面がある

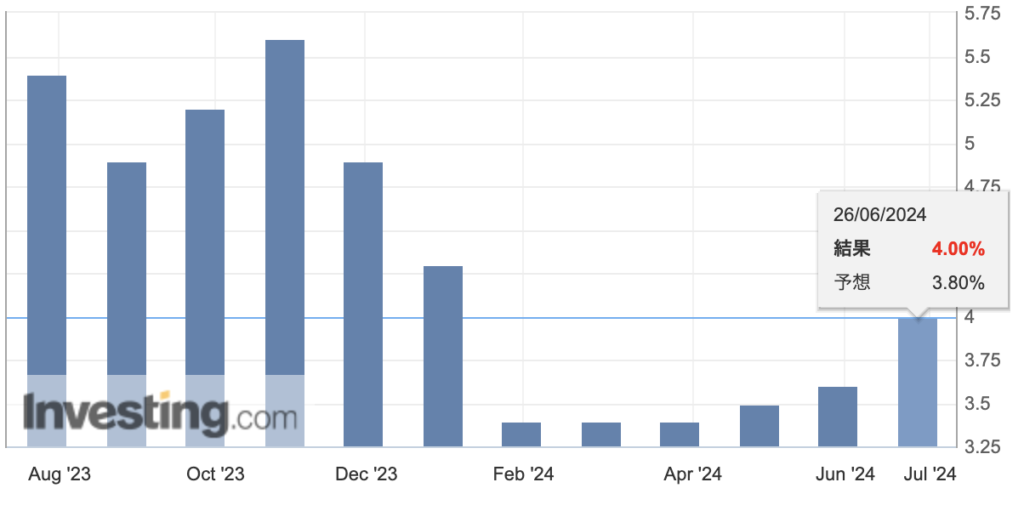

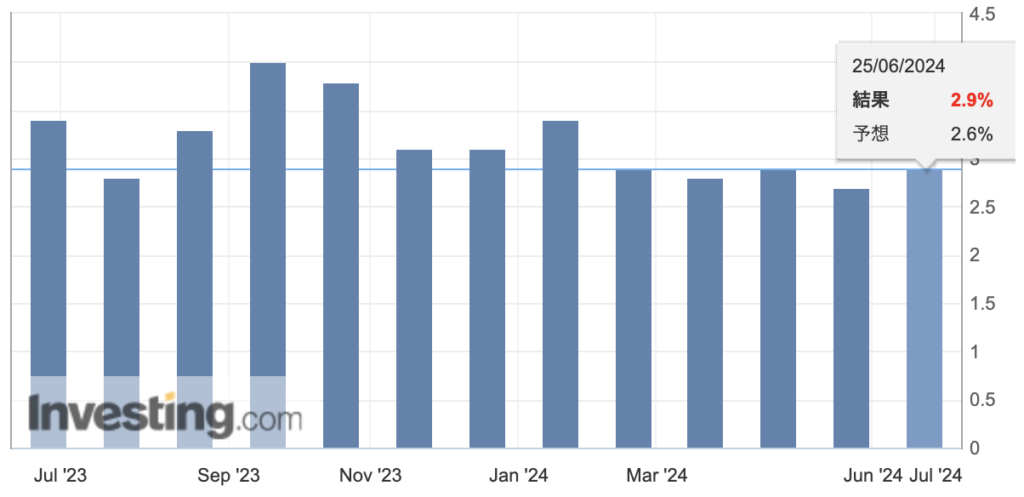

③(火)カナダドル高

- 経済指標

- カナダCPI(前月比):予想+0.3%結果+0.6%(前回+0.5%)

- カナダCPI(前年比):予想+2.6%結果+2.9%(前回+2.7%)

- 利下げ観測が後退

④(火)ドル高

- 要人発言

- ボウマンFRB理事の「必要であれば利上げの用意がある」発言

- NY時間からのドル買いが入る

⑤(水)豪ドル高

- 経済指標

- 豪CPI:予想+3.8% 結果+4.0%(前回+3.6%)

- 年内1回の利下げ観測が後退

- むしろ「利上げ確率40%」の話も出てきている

⑥(水)ドル高

- 債券市場で売りが入る

- 連日の資源国のCPI が上昇することで世界的な物価高懸念

- その懸念点から債券市場の売りが入り金利が上昇

- 世界的に金利が上昇することで通貨高になる

- ドル円に関しては38年ぶりの160.800円の高値更新

⑦(木)ドル安

- 経済指標

- 米新規失業保険申請件数:予想23.6万件 結果23.3万件

- 継続受給者数:予想182.3万件 結果183.9万件

- 第1四半期GDP:予想+1.3% 結果+1.4%(前回+1.3%)

- 個人消費:予想+2.0% 結果+1.5%(前回+2.0%)

- 継続受給者が多く、個人消費も落ちている観点から景気悪化の懸念

⑧(金)円安→円高

- 東京中値に向けた動き

- 1986年12月以来約37年振りとなる162.20円台

- その後に神田財務官の辞任を受け失速し軟調に推移

⑨(金)ドル安→ドル高

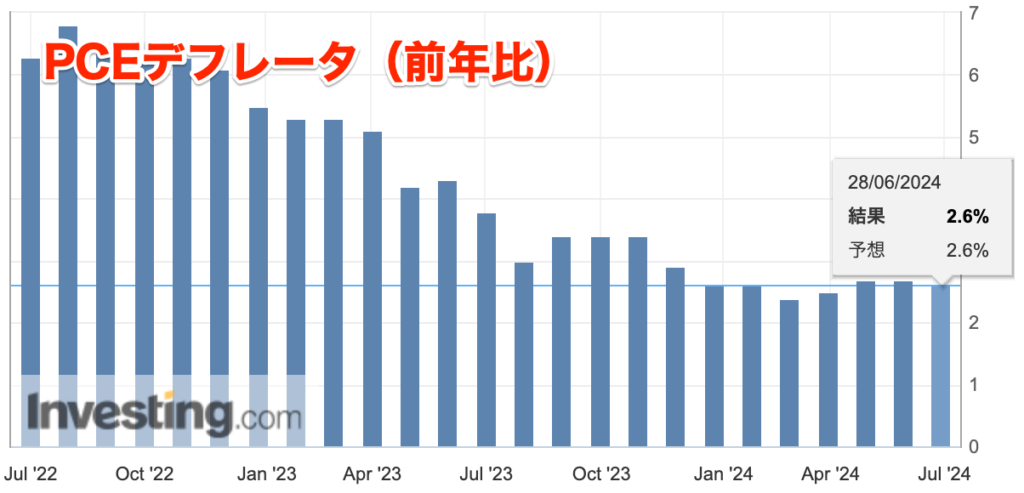

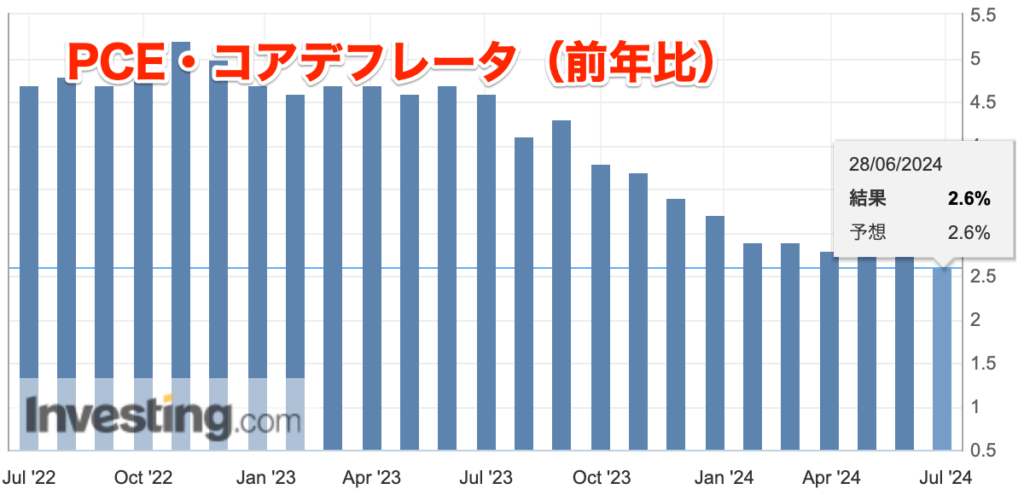

- 経済指標 & 米大統領討論会

- PCEデフレーター(前月比):予想+0.1%結果+0.0%(前回+0.2%)

- PCEデフレーター(前年比):予想+2.6%結果+2.6%(前回+2.7%)

- PCEコア・デフレーター(前年比):予想+2.6%結果+2.6%(前回+2.8%)

- ミシガン大消費者信頼感指数:予想65.6結果68.2(前回65.6)

- 1年先インフレ:予想3.2%結果3.0%(前回3.3%)

- 5年先インフレ:予想3.1%結果3.0%(前回3.1%)

- バイデン大統領とトランプ前大統領の討論会

- 米国の政情不安により米国債が売られ米長期金利が大きく上昇

(ドル円)1990/4/17プラザ合意からの戻り高値である160.200円付近を大きく突破し、38年ぶり161.286円の高値更新を記録しました。

為替介入が発生するような動き方(速度感)ではありませんが、一部警戒が必要なレートにはなってきています。

週間の値幅は2.5円(250pips)となります。

メイントピックスである「世界的な金利上昇」「PCEデフレーター/PCEコア・デフレーター」についてまとめます。

ドル円上昇の要因|世界的に長期金利上昇

*ドル円|月足チャート

ドル円は38年ぶりに161.286円というレートまで到達することになりました。

1990/4/17プラザ合意で下落した戻り高値付近である「160.200円」のレート(画像青枠)が意識されていましたが、このレートがサポートとなり現レートに至っています。

(青枠レート)突破した要因は、日米金利差の影響に加えて、米国の「利下げ時期が後退している状況」などが影響していることは大前提として、突破した局面では「世界的な金利上昇」が背景にありました。

その要因として、直近に発表された【資源国(カナダ・オーストラリア)のCPI(消費者物価指数)が上昇=世界的にインフレ(物価高)が再燃するのでは?】という懸念に繋がり、債券市場が動き出し、世界的な金利上昇に繋がったという流れがあります。

【豪消費者物価指数】

- 予想+3.8% 結果+4.0%(前回+3.6%)

豪州CPIは、四半期ごとに発表されるCPIが重要視されていますが、今回の月次CPIで大きく動くことになります。

結果はかなり強く、「年内1回の利下げがあるか?ないか?」といった所でしたが、消滅したということです。

むしろ「利上げ確率40%」の憶測が浮上していることから、豪ドルはかなり強かった印象です。

(ブルームバーグ)

豪中銀、8月は「ライブ会合」か-CPI上振れで利上げ確率40%に

https://www.bloomberg.co.jp/news/articles/2024-06-26/SFO08MT1UM0W00

【加消費者物価指数】

- 前月比:予想+0.3%結果+0.6%(前回+0.5%)

- 前年比:予想+2.6%結果+2.9%(前回+2.7%)

(ブルームバーグ)

カナダCPI、予想外に伸び加速-7月追加利下げの可能性後退

https://www.bloomberg.co.jp/news/articles/2024-06-25/SFN0UAT0AFB400

強い結果となり、カナダドル買いが強まることになりました。

カナダ中銀は前回利下げに踏み切り「追加利下げがあるか?」との見解もありましたが、今回の結果で後退した状況です。

(G7の中では初の利下げ)

PCEデフレーター/PCEコア・デフレーター

【結果】

- PCEデフレーター(前月比):予想+0.1%結果+0.0%(前回+0.2%)

- PCEデフレーター(前年比):予想+2.6%結果+2.6%(前回+2.7%)

- PCEコア・デフレーター(前年比):予想+2.6%結果+2.6%(前回+2.8%)

(ブルームバーグ)

米PCEコア価格指数、5月は伸び減速-年内利下げの論拠補強

https://www.bloomberg.co.jp/news/articles/2024-06-28/SFSIW4T1UM0W00

PCEの結果は全体的に予想通りではありますが、前回発表より鈍化傾向が続く形となりました。

この結果を受けて、

- 9月に利下げ実施

- 12月に追加利下げを実施

上記の観測が高まったことになります。

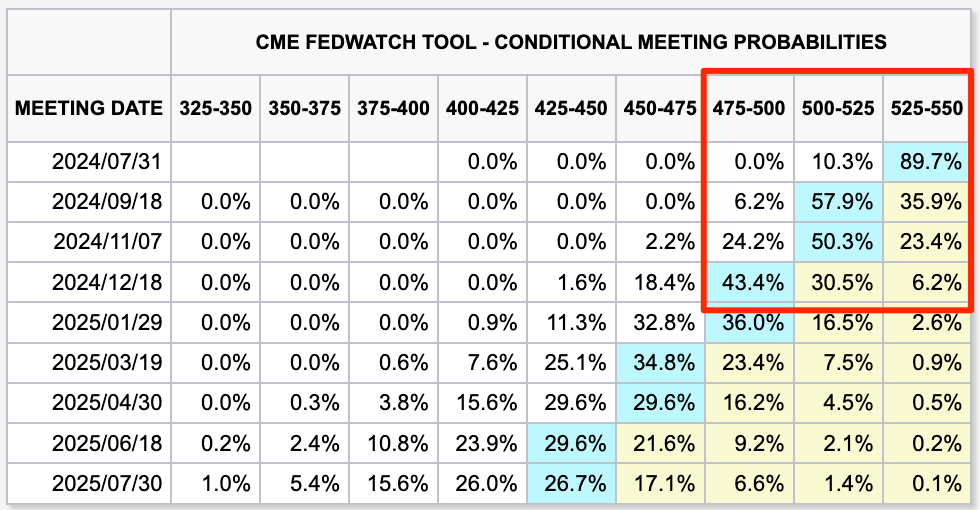

マーケットは、FRBがPCEに注目(信憑性がより高い数字と認識している)していると認識している為、今回の結果を受けて年内2回利下げを予想しています。

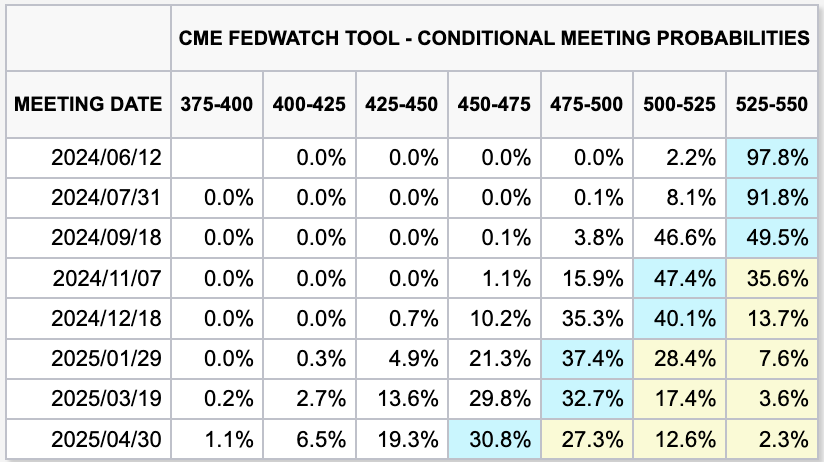

FedWatch

FRBは年内利下げを1回と想定していますが、マーケットは2回と予想している為、やや考えに差が生じています。

相場の焦点として、「FRBとマーケットの思惑がどのような形で一致していくのか?」に注目したい所です。

まとめ

.png)

対ドルに対して、豪州・カナダ・ユーロが上昇(=買い)となりました。

今週より2024年度の下半期がスタートします。

今年の注目イベントの一つでもある「英国選挙」「フランス選挙」「米大統領選挙」などが動き出しています。

(先週金曜日)日本時間10時頃より、「バイデン大統領とトランプ前大統領の討論会」が行われましたが、終了後に「バイデン大統領を心配する」記事が複数報道されていました。

(ブルームバーグ)

「こうなると恐れていた」、討論会のバイデン氏を同盟国から憂慮の声

https://www.bloomberg.co.jp/news/articles/2024-06-28/SFSPHVDWLU6800?srnd=cojp-v2

主要国の政治に動きがあると、「債券・為替・株価」市場にも影響が出てきますので、相場分析・警戒しつつも取引を継続していきます。

今週もよろしくお願いします。

2024年6月17日~6月21日

①(月)欧州通貨高

- リスクオフ一服

- 各要人達が一時的で問題無い発言

- ECBが国債を購入して仏を救済する必要性はない

- 各国(独・仏・伊など)の長期金利上昇

- フランスの株価市場が上昇

②(月)ドル高

- 経済指標&要人発言

- NY連銀製造業景気指数:予想-10.5結果-6.0(前回-15.6)

- ハーカー氏:今年は1回の利下げが適切

- ハーカー氏:データ次第では2回の利下げ

③(火)豪ドル高

- RBA政策金利

- 結果:据え置き(435bp)

- インフレ率は依然目標を上回り粘着的

- インフレ率を目標に戻すことが最優先

- 利上げも検討した

④(火)ドル安

- 経済指標

- 前月比:予想+0.2%結果+0.1%(前回±0.0%→-0.2%)

- 前月比・コア:予想+0.2%結果-0.1%(前回+0.2%→-0.1%)

- 今回の結果は予想を下回り、前回の数字も下方修正

- 50pipsほど下落

⑤(水)ポンド高

- 経済指標

- 英CPI前月比:予想+0.4%結果+0.3%(前回+0.3%)

- 英CPI前年比:予想+2.0%結果+2.0%(前回+2.3%)

- 英CPI前年比・コア:予想+3.5%結果+3.5%(前回+3.3%→+3.9%)

- 英サービスインフレ率:予想+5.5%結果+5.7%(前回+5.9%)

- サービスインフレ率が、予想を上回る水準

- 利下げ期待は後退

⑥(木)ドル高

- スイス中銀政策金利

- 結果:25bp利下げ(125bp)

- 必要に応じて外国為替市場での介入も行う意向

- 予想は据え置きか利下げか拮抗した状態

- 3月以来の利下げでサプライズ

- ドルスイスを中心にした動き

⑦(木)ポンド安

- BOE政策金利

- 結果:据え置き(525bp)

- MPCは7対2で5.25%の据え置きを決定

- 2人は「利下げ」を主張している

- 夏の終わりまでに利下げが実施されるとの期待

⑧(金)ユーロ安

- 経済指標

- 仏製造業:予想46.8 結果45.3(前回46.4)

- 仏サービス業:予想50.0 結果48.8(前回49.3)

- 独製造業:予想46.4 結果43.4(前回45.4)

- 独サービス業:予想54.4 結果53.5(前回54.2)

- 欧製造業:予想47.9 結果45.6(前回47.3)

- 欧サービス業:予想53.5 結果52.6(前回53.2)

- 英製造業:予想51.3 結果51.4(前回51.2)

- 英サービス業:予想53.0 結果51.2(前回52.9)

- 欧州通貨が続落

⑨(金)ドル高

- 経済指標

- 米製造業:予想51.0 結果51.7(前回51.3)

- 米サービス業:予想53.7 結果55.1(前回54.8)

- 米中古住宅販売件数:予想410万件 結果411万件(前回414万件)

- ドル高が継続し、一時159.828円まで上昇

当該週の為替市場は、欧州エリアの政策金利発表・経済指標が多く、結果的には売り要因が多かった週間でした。

米国の経済指標も良く、週間通してドル高となり、(ドル円は)直近高値である160円手前まで上昇することになります。

ドル円の週間値幅は2.67円(267pips)となります。

今回のメイントピックスである、「RBA政策金利」「BOE政策金利」についてまとめます。

RBA政策金利

【まとめ】

- 結果:据え置き(435bp)

- インフレ率は依然目標を上回り粘着的

- 先行きは依然として極めて不透明

- インフレ率を目標に戻すことが最優先

- インフレの上振れリスクを警戒している

- 利上げも検討した

(ブルームバーグ)

豪中銀、インフレを引き続き警戒-12年ぶり高水準に金利据え置き

政策金利は予想通りの435bpに据え置きすることになりました。

上記を受け、発表直後豪ドルが一瞬下落するも底をつけてから上昇することになります。

声明文では、

- 「インフレ率は依然目標を上回り粘着的」

- 「先行きは依然として極めて不透明」

- 「インフレ率を目標に戻すことが最優先」

との内容になります。

ブロック総裁の会見で、「インフレの上振れリスクを警戒している」と強調して、「利上げも検討した」という発言があった事がタカ派と捉えられ、豪ドルの上昇に繋がっている印象です。

BOE政策金利

【まとめ】

- 結果:据え置き(525bp)

- MPCは7対2で5.25%の据え置きを決定(2人が0.25%の利下げを主張)

- サービスインフレ率が予想ほど落ちていないことが嫌気

- マーケットは英初回利下げは8月を有力視

(ブルームバーグ)

英中銀、金利5.25%で据え置き-利下げ支持に近づく委員が増加か

https://www.bloomberg.co.jp/news/articles/2024-06-20/SFDL8BDWLU6800

この結果を受け、ポンド売りが入ることになります。

2人は「利下げ」を主張している為、利下げ支持が徐々に増えてくることを示唆し、夏の終わりまでに利下げが実施されるとの期待を後押しした状況です。

サービスインフレ率が予想ほど落ちていないことに嫌気があり、8月利下げを後退させる材料となりましたが、今回の発表の影響を受けてマーケットはBOEの初回利下げは8月を有力視し始めました。

(ブルームバーグ)

トレーダー、英初回利下げは8月を有力視-当局者が緩和の用意を示唆

https://www.bloomberg.co.jp/news/articles/2024-06-20/SFDLQBDWRGG000

まとめ

今回のメイントピックスである、「RBA政策金利」「BOE政策金利」についてまとめました。

これで主要国の金融政策の方向性が決まりました。

米ドル(FRB)が変わらず強いですが、豪ドル(RBA)が予想よりタカ派な状況で豪ドルも引き続き強くなりそうです。

欧州通貨は、政治不安が続いている状況で選挙まではやや弱い状況が続きそうですね。

今週もよろしくお願いします。

2024年6月10日~6月14日

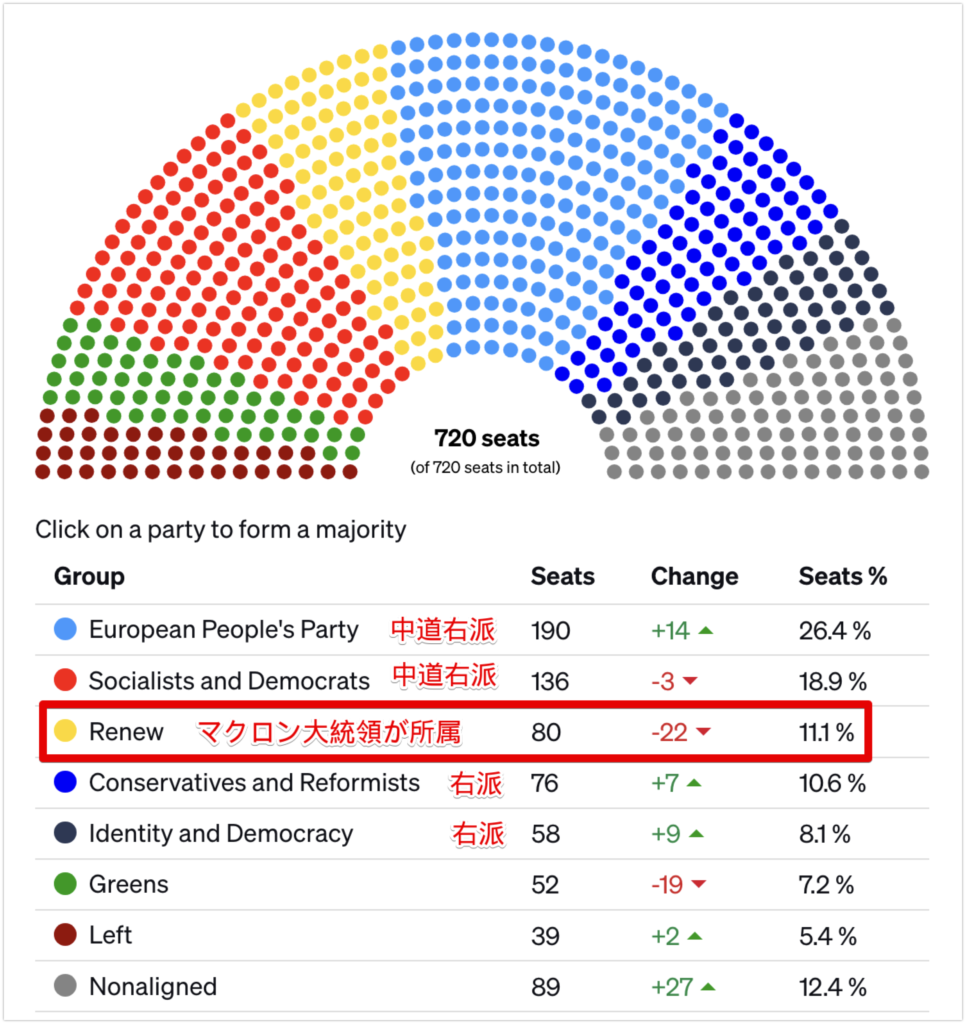

①(月)ユーロ売り

- ヨーロッパ議会選挙

- 右派・極右政党の勢力が増してきた

- マクロン大統領が解散総選挙という賭け

- マクロン大統領とルペン首相という形になる可能性も

- 上記のようにねじれが発生する可能性がある

②(月)ドル高

- 米3年債券入札不調

- 米長期金利が上昇で、ドル円相場も上昇

- 欧州通貨売りがあった事からドルに集まってきた

③(火)ポンド安

- 経済指標

- 失業率:予想+4.3%結果+4.4%(前回4.1%)

- 失業保険申請件数:予想+1.02万件 結果+5.04万件(前回+0.89万件→+0.84万件)

- 1.2700台の比較的狭いレンジ内で取引

④(火)ドル安

- 米10年債入札結果が好調

- 最高落札利回り:4.438%(WI:4.458%)

- 応札倍率:2.67倍(前回:2.49倍)

- 引け間際に156.930付近まで下落

⑤(水)ドル安

- 経済指標

- 米CPI前月比:予想+0.1%結果+0.0%(前回+0.3%)

- 米CPI前年比:予想+3.4%結果+3.3%(前回+3.4%)

- 米CPIコア・前月比:予想+0.3%結果+0.2%(前回+0.3%)

- 米CPIコア・前年比:予想+3.5%結果+3.4%(前回+3.6%)

- 米CPIスーパーコア・前月比:結果-0.034%

- 米CPIスーパーコア・前年比:結果4.804%

- 一時155.731円付近まで下落

⑥(水)ドル高

- FOMC&パウエルFRB議長

- 結果:550bpの据え置き

- 年内利下げの中央値が1回

- PCEインフレ率の上方修正

- パウエルFRB議長の発言は前回とそこまで変わらず

⑦(木)ドル高

- ドルが他国通貨より強い

- 世界的に金利が低下している

- ドルに集まる

⑧(木)ドル安

- 経済指標

- 米PPI前月比:予想+0.1%結果-0.2%(前回+0.5%)

- 米PPI前年比:予想+2.5%結果+2.2%(前回+2.2%→+2.3%)

- 米PPIコア・前月比:予想+0.3%結果±0.0%(前回+0.5%)

- 米PPIコア・前年比:予想+2.4%結果+2.3%(前回+2.4%→+2.5%)

- 米新規失業保険申請件数:予想22.5万件 結果24.2万件(前回22.9万件)

- 156円半ばまで下落

⑨(金)円安

- 日銀会合&植田日銀総裁

- 短期金利は0.0-0.1%程度で据え置き

- 7月の利上げを示唆は無し

- 長期国債買い入れを減額していく方針

- 次回(7月)会合で、今後1-2年程度の具体的な減額計画を決定

- 158.256円まで上昇

⑩(金)円高

- リスクオフ

- フランスの政治危機への懸念が深まる

- 世界的に不安な心理が再燃し安全資産に逃避買い

⑪(金)ドル高

- 経済指標

- ミシガン大学消費者信頼感指数:予想72.0結果67.6(前回69.1)

- 1年先インフレ期待:予想3.2%結果3.3%(前回3.3%)

- 5年先インフレ期待:予想3.0%結果3.1%(前回3.0%)

- 期待インフレが高くなっている事が要因

中銀ウィークということで、大きな乱高下となりました。

ドル円は直近高値の158円台を突破することになり、週間値幅は2.6円(258pips)となります。

メイントピックスである、

- 「ヨーロッパ議会選挙」

- 「米CPI(消費者物価指数)」

- 「FOMC」

- 「日銀会合(BOJ政策金利)」

についてまとめていきます。

ヨーロッパ議会選挙

「ヨーロッパ議会選挙」の影響により、ユーロ売りが目立ち、(前週)金曜日のリスクオフの流れにも繋がりました。

ヨーロッパ議会選挙では、フランスのマクロン大統領が所属する「Renew」の議席数が大幅に減っています。

そして「右派・極右政党」の勢力が増していることから、マリーヌ・ル・ペン氏率いる極右政党「国民連合」が同国で大勝する見通しとなりました。(サプライズ)

EU内で影響力のあるフランスの選挙戦にて、マクロン大統領の政党が敗北により、

- 大統領:マクロン氏

- 首相:ル・ペン氏の所から(ジョルダン・バルデラ氏(28歳)極右党首)

になるという「ねじれ」が起きてしまう可能性もあるということで嫌気がさし、ユーロ売りに拍車がかかったという内容になります。

※ねじれ・・・それぞれの多数派が異なっている状態の事を指します。(現在の米国のような状態)最大のデメリットは「決められない政治に陥る」というところです。

そしてマクロン大統領は、欧州議会選での惨敗を受けて下院解散・総選挙という賭けに出ることになります。

しかし、そもそも今回の「総選挙決定」に関しては与党からすると聞いていない内容だったらしく、党内では衝撃と怒りが走っているみたいですね。

(ブルームバーグ)

マクロン大統領の総選挙決定、与党にも怒りと衝撃-「負け戦」の声も

https://www.bloomberg.co.jp/news/articles/2024-06-11/SEXEXZDWRGG000

マクロン政権の悪化がユーロ安に繋がっている状態なので、しばらくはフランス総選挙を巡る懸念が続きそうです。

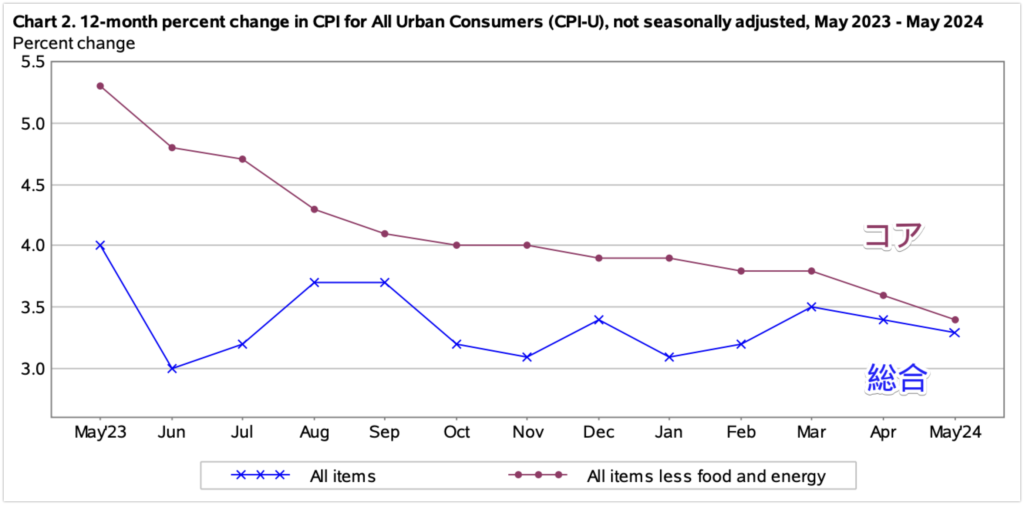

米CPI(消費者物価指数)

【結果】

- 前月比:予想+0.1%結果+0.0%(前回+0.3%)

- 前年比:予想+3.4%結果+3.3%(前回+3.4%)

- コア・前月比:予想+0.3%結果+0.2%(前回+0.3%)

- コア・前年比:予想+3.5%結果+3.4%(前回+3.6%)

- スーパーコア・前月比:結果-0.034%

- スーパーコア・前年比:結果4.804%

(ブルームバーグ)

米CPIコア、2カ月連続でインフレ抑制示す-FOMCに朗報か

https://www.bloomberg.co.jp/news/articles/2024-06-12/SEYW8VT1UM0W00

「総合」と「コアの前月比・前年比」すべて鈍化するかなり弱い数字となり、ドルが大幅売られることになります。

発表直後から失速し、ドル円は1.6円(160pips)ほどの下落をすることになります。

■内訳

内訳ではエネルギーセクターが大幅に減少し、昨日の見解にも掲載したように5月の原油価格が下落傾向だった為、今回の結果になったと考察しています。

原油は価格変動が起きやすい為、「今回のCPIは一時的な下げか?」と捉える方が多いと推測されます。

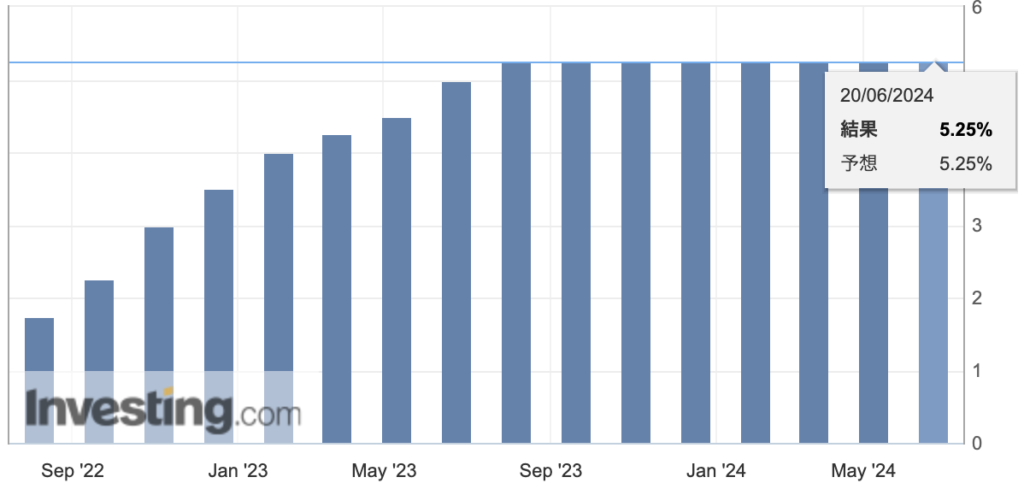

FOMC

【まとめ】

- 結果:据え置き(550bp)

- 2024年の中央値に関しては4.6%から5.1%(年内利下げ1回)と上方修正

- 年内の利下げは4人が0回、7人は1回、8人は2回と予想

- 人数的には年内2回利下げの数が多い状況

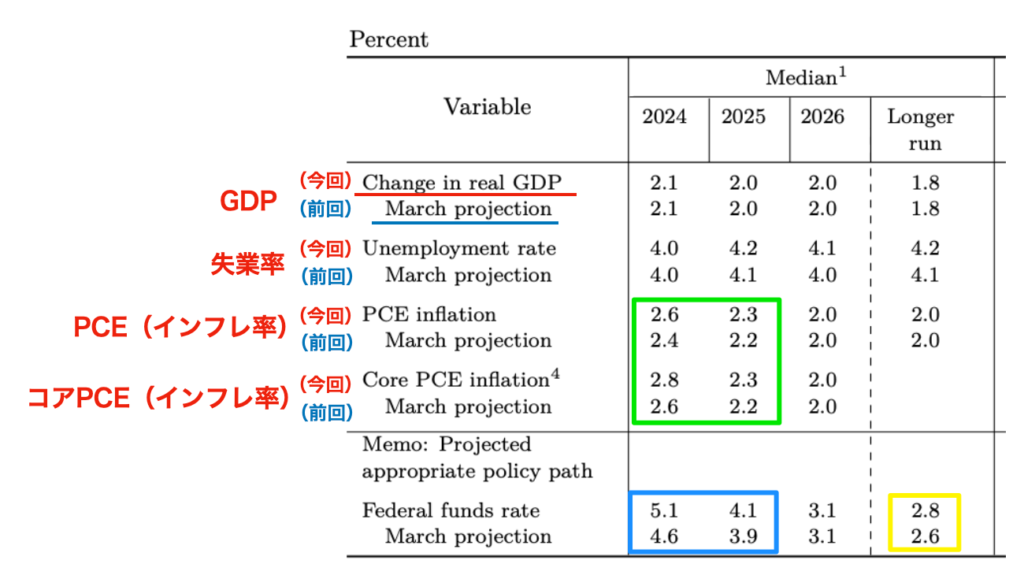

- 24年度の「PCE引き上げ(2.4→2.6)」「コアPCE引き上げ(2.6→2.8)」

- 25年度の「PCE引き上げ(2.2→2.3)」「コアPCE引き上げ(2.2→2.3)」

- ロンガーラン(中立金利)も上方修正

(ブルームバーグ)

FOMCは金利据え置き、24年利下げ予想1回に減少-来年は4回

https://www.bloomberg.co.jp/news/articles/2024-06-12/SEZBEJT0G1KW00

マーケットの政策金利は「据え置き」予想でした。

しかし今回は見通し発表(3.6.9.12月会合)があったので、「年内の利下げ回数に変動がどれぐらいあるのか?」に注目されていました。

結果としては年内利下げ回数は、

- 0回:4名

- 年内1回:中央値

ドットプロットでは「年内2回」の人数が一番多く、発表直後はドル高に至ることはありませんでした。

しかしパウエル氏の発言にて、中立的でいつも通り(今後のデータ次第)の発言内容でしたが、、、

FOMCの前にCPIが発表され全体的に鈍化した数字だったのに対し、記者の質問にて「CPIが鈍化していますが、9月は利下げないですか?」の質問に対し、「あくまでデータ次第」と答えた事が印象的でした。

CPIの数字は全体的に鈍化(ドル売りが加速)しましたが、パウエル氏がいつも通りだったこともあり、「まだ鈍化しないと利下げには至らないのか?」とマーケットがタカ派に捉えたかもしれませんね。

その事もあり、パウエル氏の発言が終了した頃には、CPI下げ幅の「7割ほど買い戻し」の反発が起きました。

ではFRBの今後の金利・経済見通しを確認します。

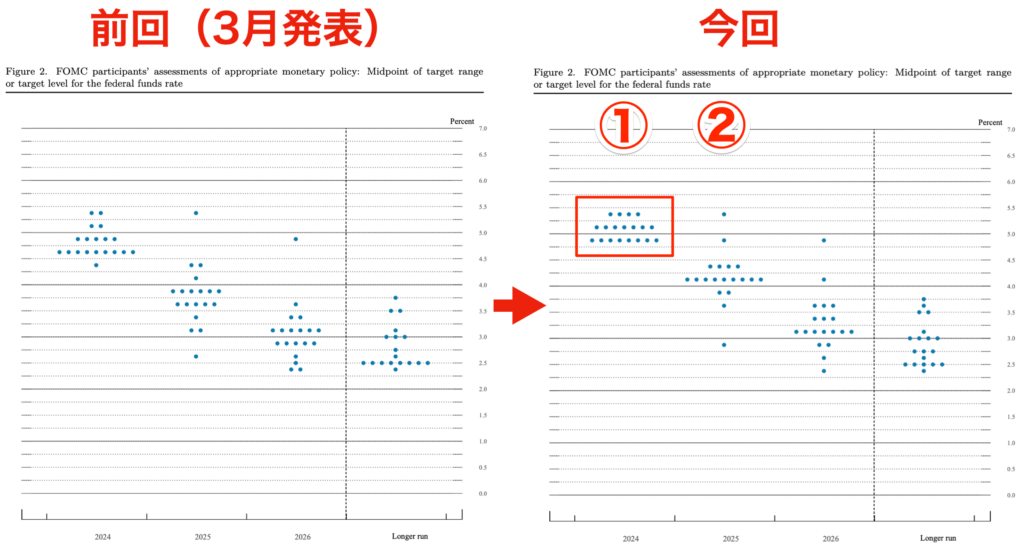

<FOMC金利見通し>

上記のドットチャートを見る限りまとめると以下になります。

- 2024年中央値:4.6%から5.1%(年内利下げ1回)と上方修正

- 年内の利下げ:0回が4名・1回が7人・2回が8人と予想

- 人数構成:年内2回利下げが多い状況

- 3月発表時:年内3回利下げ予想

- 2025年中央値:3.9%から4.1%と上方修正

上記の見通しより、全体的に3月時点より「利下げ予想」はさらに後退している状態です。

今回の焦点は「年内2回?それとも1回?」という所だったのですが、年内1回と中央値が出ています。

(人数的には2回が多いという結果になりました。)

発表直後の「ドル高」を牽引していかなかった理由だと想定しています。

<FOMC経済見通し>

- 24年度:「PCE引き上げ(2.4→2.6)」「コアPCE引き上げ(2.6→2.8)」

- 25年度:「PCE引き上げ(2.2→2.3)」「コアPCE引き上げ(2.2→2.3)」

インフレはさら根強いと判断しているようです。

今回一番注目だった「年内利下げ回数は1回?それとも2回?」という項目です。

中央値は年内1回となっていますが、金利見通しでも掲載しているようにドットプロットでは2回の人数が多い状況です。

発表直後のドル高に繋がらなかった要因です。

ロンガーラン(中立金利)も上昇していることから、パンデミック前のように1.0〜2.0の金利水準に戻るのは難しいと判断しています。

今回のFOMCでは前回から変更点も無く、パウエル氏の発言内容も大幅な変更点はありませんでした。

事前のCPIの結果を知っていたわりにはFRBの動きがないとして、インフレが落ち着いている傾向は見られるものの、まだ高い水準として捉えている事がわかったので、マーケットからするとFRBはまだタカ派と判断した状況だと思います。

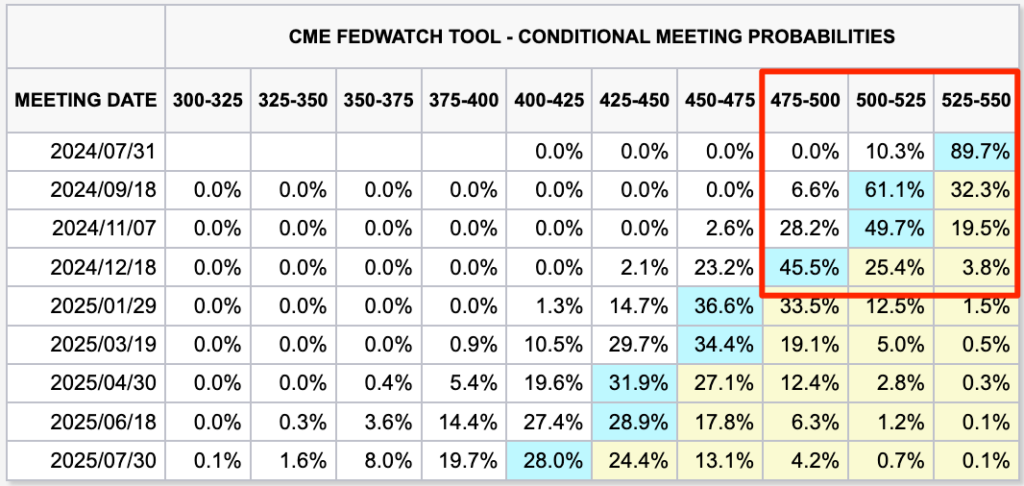

▼FedWatch

ドットプロットにて年内2回利下げの人数が多かった事から、このままCPIがさらに鈍化するのであれば『年内2回はあり得るのではないか?』という内容で、初回利下げは9月会合から予想している人が多いということになります。

9月会合利下げ予想は61.1%ほどになるので、今後のデータ次第でこの数値は変動していくので変化を見ていく必要がありそうです。

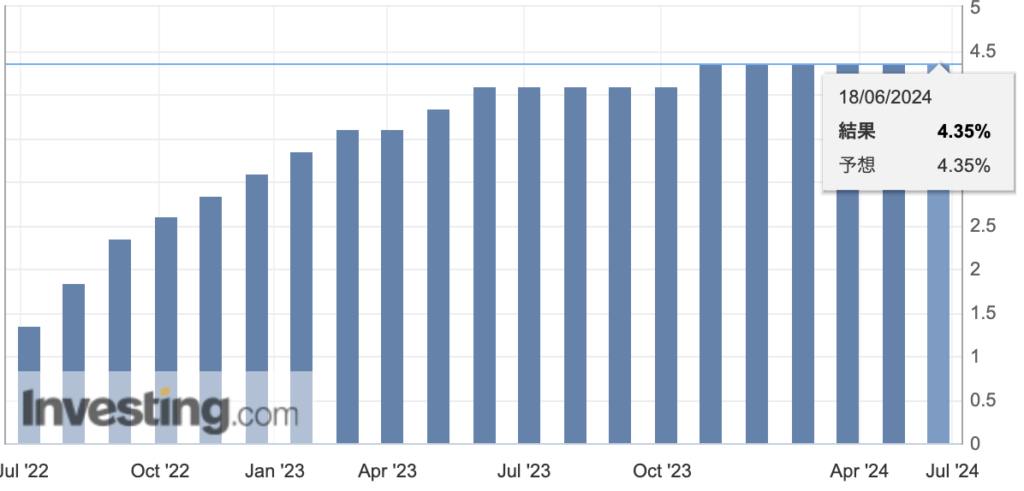

日銀会合(BOJ政策金利)

【まとめ】

- 結果:据え置き(0.0-0.1%)

- 声明文には7月の利上げを示唆は無し

- 長期国債買い入れを減額していく方針

- 次回(7月)会合で、今後1-2年程度の具体的な減額計画を決定

- 158.256円まで上昇

(ブルームバーグ)

日銀が国債購入を減額へ、相応の規模と植田総裁-7月利上げ排除せず

https://www.bloomberg.co.jp/news/articles/2024-06-14/SEYGD1T0AFB400?srnd=cojp-v2

上記を受け、発表直後はドル円やクロス円は上昇することになります。

そしてドル円は158円台を突破しました。

期待されていた国債買い入れ減額に対して、

- 今回の発表ではされなかったという事

- 7月会合にて利上げ示唆がなかった事

など、諸々と具体的に明示されなかった発表だっただけにマーケットからはハト派と捉えられた様子です。

しかし、「月間6兆円程度」としている長期国債の買い入れを減額する方針に関しては決定しています。

具体策は、次回7月の会合で決めるという内容でした。

そして植田日銀総裁の発言では、非常に無難な回答だったと言えます。

今後の利上げ時期については「経済・物価情勢に沿って決める」という回答でした。

7月の利上げに対して示唆するような言い方ではありませんでしたが、排除もしなかったという状況です。

そしてマーケットが注目をしていたことから、集中した質問の内容は「国債購入の減額」についてです。

国債購入の減額についての回答は、

- 「国債買い入れ減額は相応の規模になる」

- 「市場参加者の意見も聞いて丁寧に進めたい」

としながらも、【短期金利の利上げの有無ほどには毎回の会合で注目しなくていい】というニュアンスでした。

「月6兆円程度」としてきた購入ペースですが、このペースも市場参加者の意見を聞きながら丁寧に調整を進めたいとの意向。

そして『国債買い入れ減額は相応の規模になる』とのことですが、こちらも短期的に動かすとリスクが大きくなるので、7月会合にて今後1〜2年の購入計画を示していくとの事です。

引き続き、「短期金利の利上げはいつなのか?」、そして「国債購入減額の具体的な計画はどのような内容か?」などが焦点となります。

まとめ

中銀ウィークが通過しました。

今後の方向感もある程度見えましたが、またFRB要人発言や各国の経済指標、欧州ではフランスの動向を中心に分析を進めていきます。

今週もよろしくお願いします。

2024年6月3日~6月7日

①(月)欧州通貨高

- 経済指標

- 仏製造業PMI:予想46.7 結果46.4(前回45.3)

- 独製造業PMI:予想45.4 結果45.4(前回42.5)

- 欧製造業PMI:予想47.4 結果47.3(前回45.7)

- 英製造業PMI:予想51.3 結果51.2(前回49.1)

- 前回より数字は改善

②(月)ドル安

- 経済指標

- ISM製造業景況指数:予想49.6 結果48.7(前回49.2)

- 強い予想を下回り、前回の数値も下回る弱い数字

- 155.950付近まで下落

③(火)円高

- 要人発言&観測記事

- 基調的なインフレ率はまだ2%には達していないが、徐々にその水準に向かっている

- 長期国債の買い入れ減額(QE)を議論

④(火)ドル安

- 経済指標

- JOLTS求人:予想8355千件 結果8059千件

- ドル円は155.946円まで下落

⑤(水)ドル高

- 経済指標

- ISM非製造業景況指数:予想+50.8 結果+53.8(前回+49.4)

- マーケットは経済が強いと判断

- 一時的に156.475円まで上昇

⑥(水)カナダドル安

- BOC政策金利

- 利下げ:475bp

- 追加利下げに関しても示唆

⑦(木)円高

- 要人発言

- 中村日銀審議委:今のタイミングで利上げは早い

- 植田日銀総裁:国債買い入れ減額が妥当

- 東京時間:円高

⑧(木)ユーロ高

- ECB政策金利

- 結果:425bpに利下げ(450bp)

- 24年と25年の総合インフレ率とコアインフレ率上方修正

- ECBメンバー1人を除いて一致

- タカ派よりの利下げ

- 7月・9月の利下げはないのでは?

⑨(金)ドル高

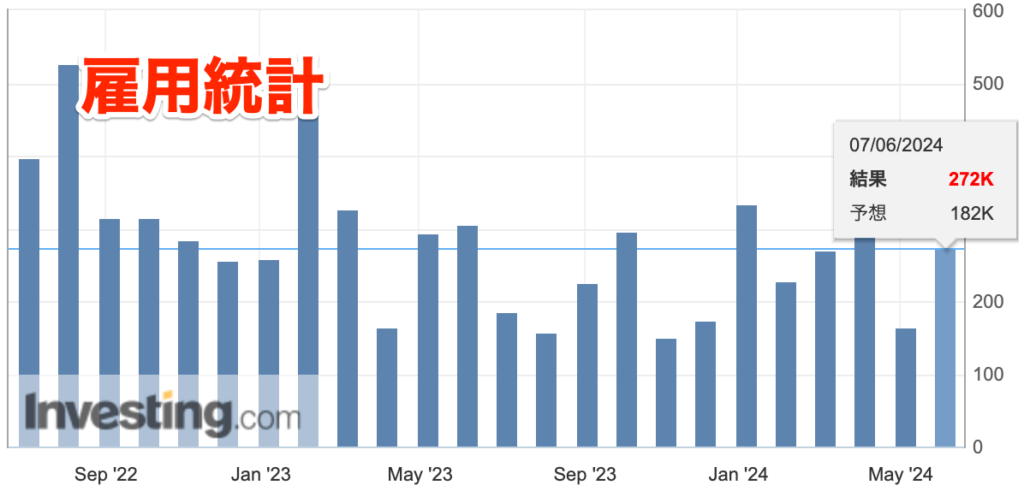

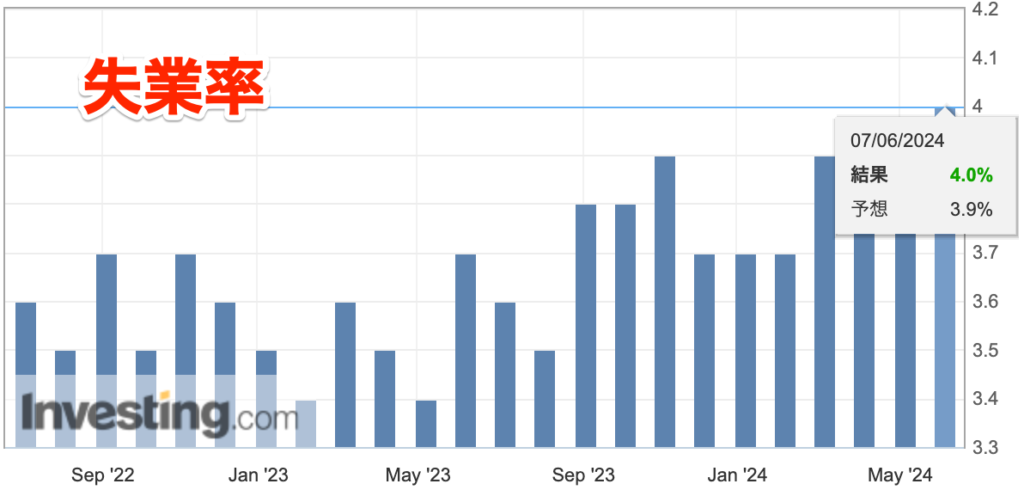

- 雇用統計

- 雇用者数:予想+18.5万人 結果27.2万人(前回+17.5万人→16.5万人)

- 失業率:予想3.9% 結果4.0%(前回3.9%)

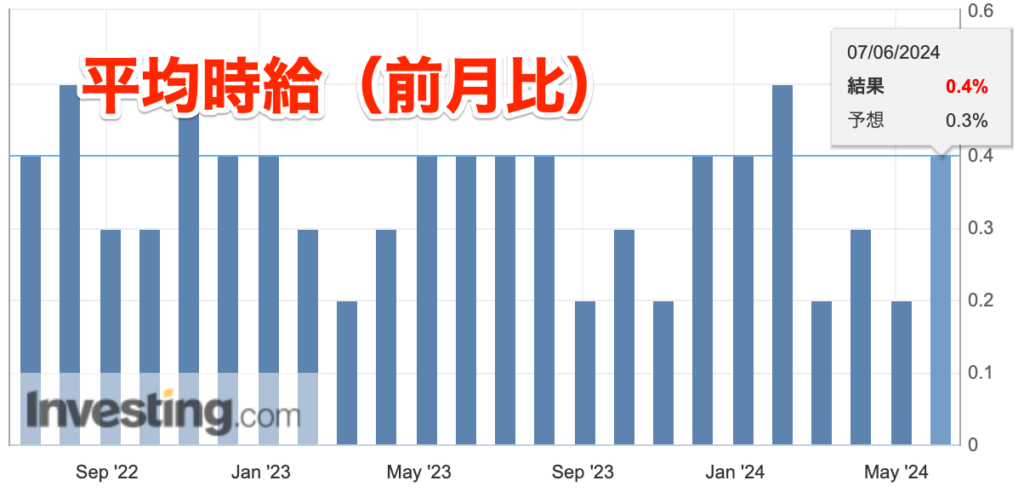

- 平均時給(前月比):予想+0.3% 結果0.4%(前回+0.2%)

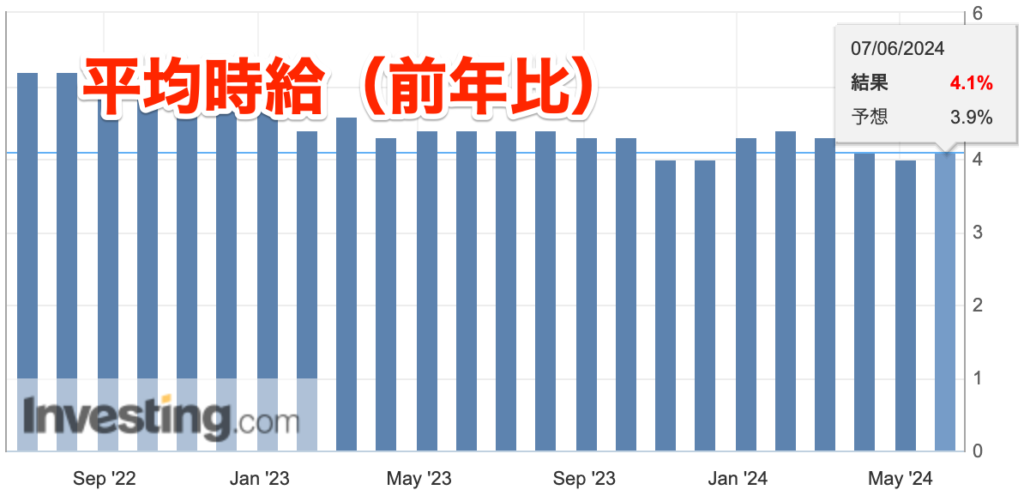

- 平均時給(前年比):予想+3.9%結果4.1% (前回+3.9%→4.0%)

- 利下げ時期が後退(年内1回か??)

- ドル円は157.067円まで上昇

為替市場の週前半は、欧州勢の円キャリー取引による巻き戻しが入っている状況で、ドル円・クロス円が大きく下落しました。

結果的には、ドル円の週間値幅は3円(300pips)となり、ボラティリティが拡大することになりました。

今回のメイントピックスである、「ECB政策金利」・「米雇用統計」についてまとめます。

ECB政策金利

【まとめ】

- 結果:425bpに利下げ(450bp)

- 2024年と2025年の総合インフレ率とコアインフレ率の最新のユーロ圏スタッフ予測は上方修正

- PEPP、2024年6月末まで全額再投資する

- インフレ目標を達成するために必要な期間、政策金利を十分に制限的な水準に維持

- 下半期は、平均で毎月7億5000万ユーロのペースでPEPPポートフォリオを削減

- インフレ率は2025年10-12月に目標の2%に届く見通し

政策金利はマーケットの予想通り、「利下げ(4.50%→4.25%)」となりました。

今回の結果は、ECBメンバー1人(オーストリア中銀のホルツマン総裁(うわさ))を除いて意見が一致したということで決定された様子です。

ユーロ相場の動きは、「利下げ」を発表したが買われて上昇している状態でした。

なぜこのような動きになったか?というと、「タカ派よりの利下げ」だった為です。

ECBスタッフによる統計

3月見通しで発表していた数値より、「インフレ率が上方修正」されている事が要因とされています。

HICP(インフレ率)は、

- 2024年:2.5%

- 2025年:2.2%

前回より上昇で予想されています。

この上方修正より、「ECBはまだインフレを警戒している」ということです。

今回のECB会合は既定路線として「利下げ」は織り込まれていましたが、「次会合(連続)も利下げはあるのか?」がフォーカスされていました。

しかしインフレ率の上方修正により、「7月ECB会合の利下げは考えにくく、9月会合も微妙かも知れない。。。」とマーケットは判断した様子。

これらのことが影響され、ユーロが小幅ながら上昇したという流れになります。

(ブルームバーグ)

【ECB】タカ派的な緩和、政策の方向性は不透明-市場関係者の見方

https://www.bloomberg.co.jp/news/articles/2024-06-06/SEO3E2DWRGG000

ECBは7月利下げをほぼ除外、9月も一部委員が疑問視-関係者

https://www.bloomberg.co.jp/news/articles/2024-06-06/SENYFSDWLU6800

雇用統計

【結果】

- 雇用者数:予想+18.5万人 結果27.2万人(前回+17.5万人→16.5万人)

- 失業率:予想3.9% 結果4.0%(前回3.9%)

- 平均時給(前月比):予想+0.3% 結果0.4%(前回+0.2%)

- 平均時給(前年比):予想+3.9%結果4.1% (前回+3.9%→4.0%)

- 雇用者数:ドル高

- 失業率:ドル安

- 平均時給(前月比):ドル高

- 平均時給(前年比):ドル高

<参考記事>

(ロイター)

米5月雇用、予想上回る27.2万人増 失業率上昇も賃金伸びは再加速

https://jp.reuters.com/markets/japan/funds/GO6UGYKRGJOGHED25T2RS7DM5I-2024-06-07/

(ブルームバーグ)

米雇用者数は大幅な増加、賃金伸び加速-米利下げの予想後ずれ

https://www.bloomberg.co.jp/news/articles/2024-06-07/SEPMY5DWX2PS00

今回の雇用統計は、失業率以外ドル高要因の結果となり、ドルは上昇することになりました。

かなり強い結果となり、

- 米長期金利・・・4.291%から4.435%まで上昇

- ドル円・・・157.067円まで上昇(発表時から1.7円(170pips)の上昇)

雇用者数もかなり伸びましたが、平均時給が前月比・前年比どちらも大幅に上昇することになり、「利下げ回数・時期が後退」する結果となりました。

やはり給料が上昇するということは、「賃金インフレ」を招いてしまうことになりますので、インフレ率の上昇につながります。

インフレ率の上昇に繋がるということは、「まだ利下げはできない」という判断になってしまうということに繋がります。

▼賃金インフレ

賃金の高騰によるインフレのことです。(賃金と物価の関係性)

物価が上がれば、生活水準を保つために労働者はより賃金の高い仕事への転職を目指します。

従業員を繋ぎ止めるため、雇用主はさらに賃上げを実施し、それを販売価格に転嫁することになります。

上記のようなスパイラルが続きますので、なかなかインフレ率が落ちないということに繋がるということになります。

この結果を受け、FedWatchでは以下のようになっています。

年内の利下げ予想回数は1回に修正されており、12月の利下げ確率は低いのではないか?という状況です。

マーケットの予想としては、年内1回の利下げ(もしかしたら2回あるかも!?)程度で捉えている流れです。

そして今回、唯一ドル安要因の結果だった「失業率」についてですが、これが今後どのように影響してくるか?に注目です。

失業率以外の結果が強すぎて、相場はドル高方面に反応しましたが、徐々に失業率が上がってくることでこれも利下げの材料として捉えることもできます。

今後の数字の動き方に注目していきます。

まとめ

今週はFOMCや日銀会合が続きます。

引き続き日々の分析は怠らないように共有していきたいと思います。

今週もよろしくお願いします。