本記事では、2026年4月の為替市況について解説いたします。

テクニカル分析も重要ですが、FXは外貨と外貨の両替による取引で損益が発生します。

そのため週間レポートは、通貨の売買を促すきっかけとなるファンダメンタルズ(経済/金融の流れ)中心の見解となります。

各週の相場状況・重要トピックスについて解説します。

2026年4月27日~5月1日

ドル円160円突破と歴史的な為替介入 — 荒れ狂う為替市場と中東の膠着

先週の金融市場は、中東情勢のヘッドラインと日米の金融政策発表が交錯する中、日本の通貨当局による「実弾介入」が最大の焦点となりました。

160円台から一時155円台半ばまで5円幅の急落を見せるなど、ゴールデンウィークの薄商いを狙った激しい攻防が繰り広げられています。

1. 為替相場の総括:160円突破と「怒涛の連続介入」

-1024x652.png)

これまで159円台で底堅く推移していたドル円ですが、週後半にかけて相場の景色が一変しました。

- 160円到達(水曜日):トランプ大統領の強硬姿勢に伴う有事のドル買いや、FOMCでのタカ派的な結果を受け、水曜日に2024年以来となる160.47円の高値を記録しました。

- 第1弾の急落・為替介入(木曜日):片山財務相と三村財務官が「いよいよ断固たる措置をとる時が近づいている」と最終警告を発した直後、ドル円は155.54円まで約5円幅の垂直落下を記録。政府関係者が介入の事実を認めたと報じられました。

- 第2弾の追撃介入(金曜日):介入後、実需の買いや有事のドル買いで157.30円台まで反発していた金曜日の17時前、再びまとまった売りが入り155.50円まで急落。2024年のGW介入時と同様の「追撃介入」が実施されたとの見方が濃厚です。

2.中央銀行ウィーク:日米欧それぞれの「タカ派」傾斜

先週は主要な中央銀行が揃って政策金利を「据え置き」としましたが、内容はインフレを強く警戒するものでした。

- 日銀(据え置き):金利は維持されたものの、植田体制で初となる「3名の利上げ反対票(利上げ主張)」が出ました。物価見通しも大幅に上方修正され、今後の追加利上げに極めて前向きなタカ派的内容となりました。

- 米FRB(据え置き):パウエル議長は「インフレは高止まりしている」と指摘。特筆すべきは、トランプ政権の政治的圧力からFRBの独立性を守るため、パウエル氏が議長退任後も「理事として残留する」意向を示した点です。

- 欧・英(据え置き):ECBとBOEも金利を維持しましたが、中東の戦争による原油高の二次的影響(インフレ再燃)を強く警戒しており、利上げの可能性を捨てきれない苦しい舵取りが続いています。

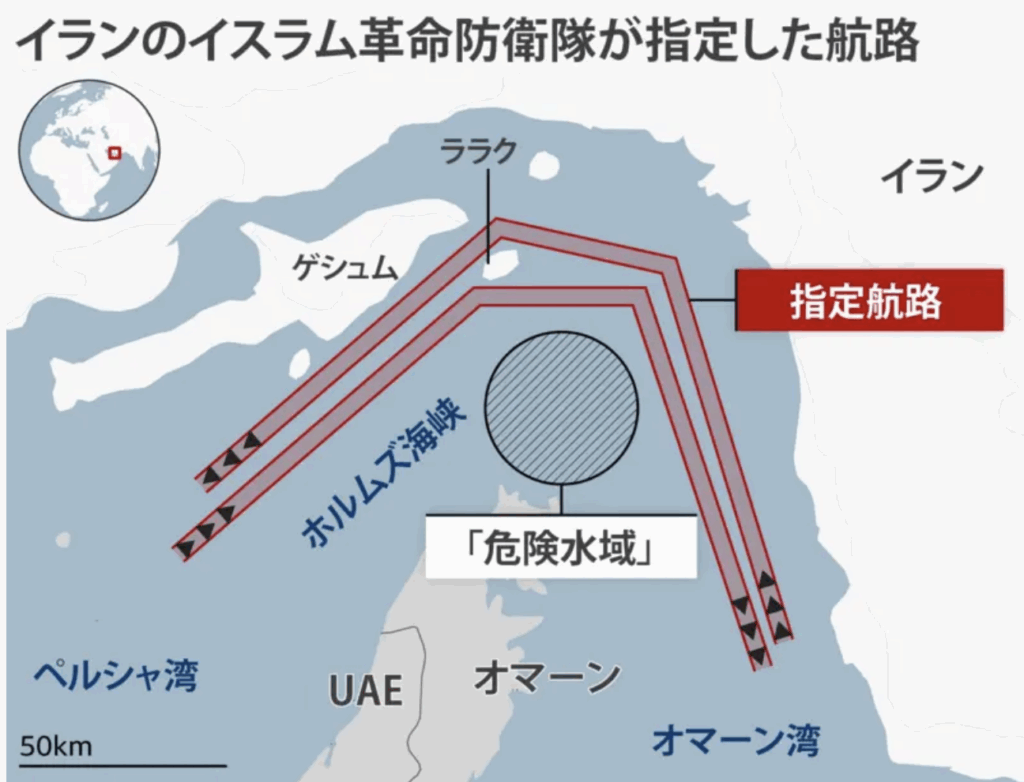

3. 中東情勢:歩み寄れない米・イランと長期化する海上封鎖

米国とイランの停戦交渉は、互いの「絶対に譲れない条件」がぶつかり合い、完全に膠着しています。

- イランの「時間稼ぎ」提案:イランは「先に海峡封鎖を解除し、核問題の議論は後回しにする」という段階的提案を行いましたが、核放棄を絶対条件とするトランプ大統領はこれを拒否。

- 米国の強硬姿勢継続:トランプ大統領は「合意するまでホルムズ海峡は厳重に封鎖する」と明言し、軍事的威嚇をエスカレート。週末にかけてイランから新提案が出たものの「満足していない」と一蹴しており、原油価格は再び102ドル台へ上昇しています。

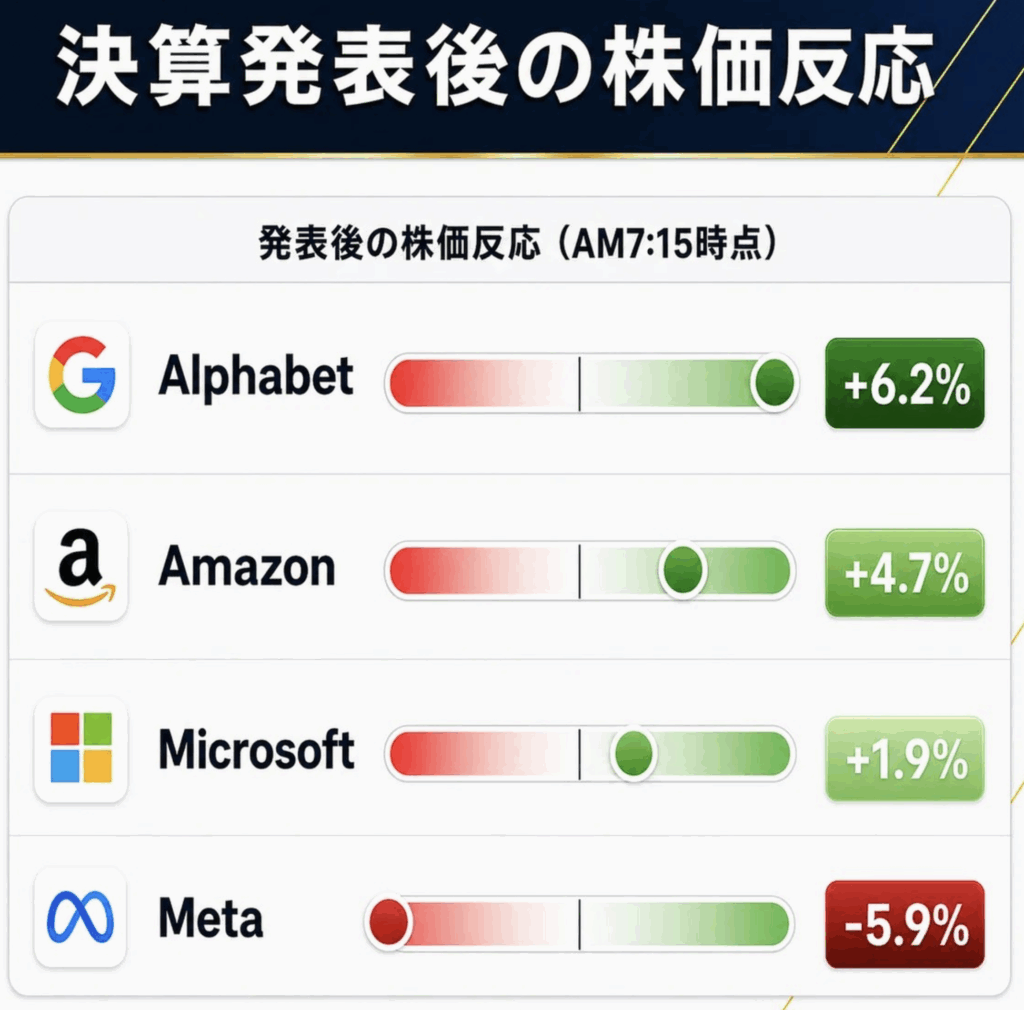

4. 株式市場:AI投資の熱狂と巨大テックの決算

https://x.com/goto_finance/status/2049616829073821885

地政学リスクや高金利をよそに、株式市場(特にハイテク株)は強さを維持しました。

- 決算発表と最高値更新:アルファベット、Amazon、マイクロソフト、Metaなどの巨大テック決算が相場を牽引し、S&P500が最高値を更新しました。

- AIインフラ投資の加速:OpenAIがマイクロソフトとの独占契約を解消したことで、各社のAI開発競争が激化。MetaがAI投資(GPU購入など)のために250億ドルの大型社債発行を発表するなど、AIバブルの熱狂が続いています。

今週の主要トピックスまとめ

- 為替介入:ドル円160円突破直後、木曜と金曜に「大規模な為替介入(実弾)」が連続で実施された模様。一時155.50円へ急落。

- 日銀会合:据え置きも「3名が利上げ主張」。物価見通しを上方修正し、次回の利上げに向けた地ならしが進むタカ派的結果。

- FOMC:据え置き。パウエル議長が政治圧力からFRBの独立性を守るため「理事残留」を表明。

- 中東情勢:イランの「核協議後回し」提案をトランプ大統領が拒否。週末の新提案にも不満を示し、海上封鎖と原油高が継続。

- 株式市場:巨大テック企業の好決算が相場を牽引。Metaの大型社債発行など、AIインフラへの莫大な投資競争が加速。

来週の注目ポイント

最大の警戒ポイントは、日本のゴールデンウィーク後半戦における「薄商いを狙ったボラティリティの急拡大」です。

- 為替介入の警戒とトレンドの攻防:日本当局は「160円を絶対に許さない」という強烈な意思を市場に刻み込みました。しかし、米金利は依然として高く、有事のドル買い需要も根強いため、下値(155円〜156円台)では実需のドル買いが湧いてきます。GW中の流動性が枯渇した時間帯に、大口の仕掛けや当局の「3度目の介入」がぶつかり合う危険な相場環境です。

- 米経済指標と原油の動向:金曜の米ISM製造業景況指数が下振れたことで、米経済の減速懸念も一部で出始めています。高止まりする原油価格(インフレ要因)と合わせて、市場が「スタグフレーション」をどう織り込んでいくかが焦点となります。

現在のドル円相場は、ファンダメンタルズよりも「当局vs投機筋」の力技で動く官製相場の様相を呈しています。

急な乱高下に巻き込まれないよう徹底した資金管理を意識していく必要があります。

2026年4月20日~4月24日

ホルムズ海峡「逆封鎖」の緊迫とAI株の熱狂 — ドル円は介入警戒のレンジ相場

先週の金融市場は、中東での武力衝突こそ「無期限の停戦」で回避されているものの、米国による厳しい海上封鎖と「情報戦」が相場を揺さぶりました。

強い米国経済指標とFRBのタカ派姿勢がドルを支える一方、週末にかけては米イラン協議再開の期待から「有事のドル買い」が後退する神経質な展開となっています。

1. 為替相場の総括:日銀の据え置き観測と「160円の防衛線」

ドル円は今週、158円台後半から159円台後半での方向感に欠けるレンジ推移(一進一退)となりました。

- 円安要因(日米金利差):米国の3月小売売上高(+1.7%)やPMI速報値が予想を大きく上回り、米経済の強さが証明されました。さらに、「日銀が4月会合での追加利上げを見送る公算大」との報道が流れ、金利差を意識したドル買い・円売りが優勢となりました。

- 円高要因(牽制と有事の巻き戻し):160円に迫る場面では、片山財務相が「我々にはフリーハンド(自由な裁量)がある」と為替介入を強く牽制し、上値を抑え込みました。また、金曜日には米国の特使派遣(交渉再開期待)の報道が入り、有事のドル買いが巻き戻されて失速して週を終えています。

2.中東情勢と原油相場:トランプ流の「締め付け」と交渉の糸口

米国とイランの交渉は完全に暗礁に乗り上げたかに見えましたが、週末にかけて新たな動きが出ています。

- 強硬な海上封鎖と撃沈命令:トランプ大統領は停戦を「無期限延長」とする一方、機雷敷設船への「撃沈命令」を出し、ホルムズ海峡の商用航行は事実上完全に停止しています。米軍の取り締まりはインド洋にまで拡大し、イランの「影の艦隊」封じ込めが本格化しました。

- 原油価格の再急騰:イラン国会議長の交渉チーム離脱や、イランによる商船拿捕のニュースを受け、WTI原油は一時95ドル台、北海ブレントは105ドル台へ急騰しました。

- 週末の急展開(パキスタン協議):週末にかけて、トランプ大統領が娘婿のクシュナー氏ら特使2人をパキスタンへ派遣すると発表。イラン側は「直接会談はない」としつつも書面での回答を準備しており、交渉再開への期待が首の皮一枚で繋がっています。

3. 米国市場:FRB人事と「AI特化」の最高値更新

地政学的リスクやインフレ再燃の懸念がある中、株式市場は「別世界」の強さを見せました。

- FRBの独立性維持:次期FRB議長候補のウォーシュ氏が証言原稿で「大統領の操り人形にはならない(厳格な独立性の維持)」と明言。政治圧力による無理な利下げ懸念が払拭され、市場に安心感を与えました。

- ハイテク株の独歩高:マイクロソフトやメタがAI投資の資金捻出のために大規模な「人員整理(リストラ)」を発表したことや、インテルの強気見通しが好感され、S&P500とナスダックは最高値を更新。半導体株(SOX指数)も過去最長の連騰記録を作っています。

4. 隠れた金融リスク:ドル枯渇の懸念

ベッセント米財務長官が「湾岸同盟国からスワップライン(ドル調達枠)の要請があった」と明かしました。

これは国境を越えた「ドル調達難」の前兆である可能性があり、万が一表面化すれば、強烈な「ドル急騰・リスクオフ(株安)」を引き起こす火種として警戒されています。

今週の主要トピックスまとめ

- 中東情勢:トランプ大統領が機雷敷設船への「撃沈命令」を発動し、海峡の逆封鎖を強化。週末には特使を派遣し交渉再開を模索。

- 為替相場:強い米経済と日銀の利上げ見送り観測でドル高圧力がかかるも、片山財務相の「フリーハンド」牽制で160円手前で足踏み。

- 原油相場:封鎖の長期化と拿捕の応酬により再び急騰。WTIは95ドル台、北海ブレントは105ドル台へ。インフレの重石に。

- FRB人事:ウォーシュ次期議長候補が「独立性の死守」と「バランスシート縮小」を明言。過度なハト派転換の懸念が後退。

- 株式市場:マイクロソフトやメタのリストラ(AI投資への集中)やインテルの好決算を受け、ハイテク株主導で最高値を更新。

- 金融リスク:湾岸諸国からの米ドル・スワップライン要請が判明。世界的な「ドル調達難」の初期症状の可能性があり要警戒。

来週の注目ポイント

来週の焦点はやはり「パキスタンでの米イラン協議の行方」になります。

イベントでは「日銀政策金利・FOMC」がありますが、現在の状況も踏まえ「据え置き」が濃厚な為、無風で通過する可能性もあると言われています。

- 米イラン交渉の進展度合い:クシュナー氏ら米特使の派遣により、膠着状態だった交渉に何らかのブレイクスルーが生まれれば、原油安と有事のドル買い巻き戻し(ドル安)が加速します。決裂すれば再び原油が跳ね上がり、インフレ懸念が再燃します。

- 日銀・FOMC:報道通り「利上げ見送り」となった場合、市場の焦点は「いつ利上げするのか(6月か7月か)」と「急速な円安への歯止め(為替介入の有無)」に移ります。会見中の発言や、直後の為替介入(実弾)には最大限の警戒が必要です。FOMCに関しても「据え置き」が濃厚ですが、パウエルFRB議長の発言や次期FRB議長候補の話題などにも注目が集まります。

2026年4月13日~4月17日

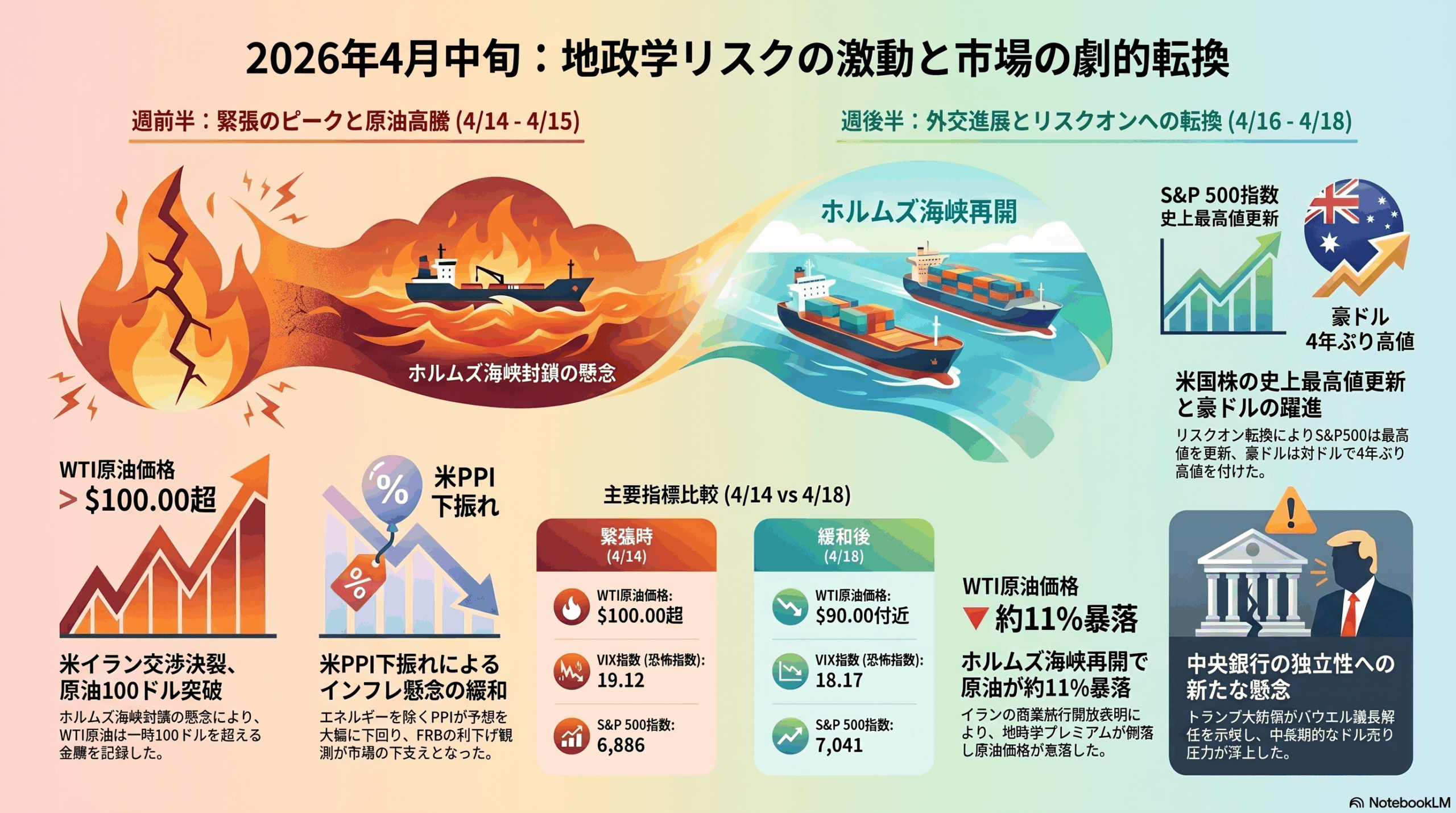

ホルムズ海峡「完全開放」と原油急落 — リスクオン全開で米国株は最高値更新

先週の金融市場は、週初の「米イラン協議物別れ」による緊迫感からスタートしたものの、その後は急速に事態が好転しました。

イスラエルとレバノンの停戦合意や、イランによるホルムズ海峡開放宣言など「戦争終結」を見据えた動きが加速し、原油価格の急落と歴史的な株高を引き起こしています。

1. 劇的な中東情勢の改善と原油急落(最大の焦点)

今週のマーケットを最も大きく動かしたのは、連日のように飛び込んだ地政学的リスクの後退を知らせるヘッドラインです。

- ホルムズ海峡の「完全開放」:週末17日(金)、イランのアラグチ外相が停戦期間中の商業船舶に対するホルムズ海峡の「完全開放」を宣言しました。

- 原油価格の急落:開戦後に119ドルまで急騰し、直前まで98ドル超えで推移していた北海ブレント原油は、この発表を受けて一気に88ドル(WTIは89ドル)まで急落。インフレ再燃の最大の火種であったエネルギー供給不安が劇的に和らぎました。

- トランプ大統領の反応と実態:トランプ大統領はこの動きを歓迎しつつも、恒久的な合意が成立するまでは米国によるイランへの海上封鎖は維持すると釘を刺しています。また、国際海事機関(IMO)や海運会社は「機雷リスクが不透明」として依然として航行に慎重な姿勢を崩しておらず、実体的な物流の回復には時間がかかる見通しです。

2. 株式市場と米経済指標:歴史的な最高値更新

原油安によるインフレ懸念の後退と、堅調な米国経済が組み合わさり、株式市場は「ゴルディロックス(適温相場)」の様相を呈しています。

- 米国株の史上最高値:S&P500がついに7000ポイントの大台を突破し、ナスダックと共に史上最高値を更新しました。地政学リスクの後退に加え、米大手銀行(BofA、シティ、JPモルガン等)の好決算や、AI・半導体関連への力強い買いが市場を牽引しています。

- マクロ指標の底堅さ:今週発表された米PPI(生産者物価指数)は予想を下回りインフレ鈍化を示した一方、新規失業保険申請件数やフィラデルフィア連銀景況指数は非常に強い結果となり、「インフレは落ち着きつつも景気は強い」という理想的なデータが並びました。

3. 為替相場の総括:有事のドル買い巻き戻しと介入警戒のレンジ相場

ドル円は、地政学リスクの後退による「有事のドル買いの巻き戻し(ドル安)」と、日本の通貨当局による「円安牽制」に挟まれ、157円台〜159円台でのレンジ推移となりました。

- 日銀の利上げ観測後退:植田総裁(氷見野副総裁代読)が中東情勢の不確実性に言及したことで、市場では「日銀の4月利上げは見送り」との観測が広がり、円の売り要因となりました。

- 強固な160円の壁:片山財務相や三村財務官が米国と緊密に連携し「必要なら断固たる措置も取る」と連日牽制を行ったことで、160円の大台に向けた上値は重く、157円〜159円台での神経質な攻防が続いています。

今週の主要トピックスまとめ

- 地政学・原油:イランがホルムズ海峡の「完全開放」を宣言。原油価格は急落し、北海ブレントは88ドル台へ。

- 停戦への動き:イスラエルとレバノンが10日間の停戦に合意。トランプ大統領はイランとの協議再開と合意間近を強くアピール。

- 株式市場:原油安と好決算、AIブームが重なり、S&P500とナスダックが史上最高値を更新。完全なリスクオン相場へ。

- 米経済指標:米PPIが予想を下回る一方で、雇用や景況感(フィラデルフィア連銀)は力強く、米経済の堅調さが際立つ。

- 為替介入警戒:日本の財務省幹部が日米連携と「断固たる措置」を強調。ドル円は160円手前で上値を抑えられる展開。

- 物流の現実:イランの開放宣言後も、海運会社は機雷リスク等から海峡通航に慎重。サプライチェーンの正常化には時間差も。

来週の注目ポイント

市場は「戦争終結と原油安」というベストシナリオを急速に織り込み、株価は最高値圏に達しています。

来週は、この楽観ムードが「現実」に裏打ちされるかどうかの答え合わせの週となります。

- ホルムズ海峡の「実際の通航量」:開放宣言が出たものの、海運会社が安全と判断して実際にタンカーの航行が戦前の水準に戻るのか。通航が鈍ければ、再び原油価格が反発するリスクがあります。

- 停戦期限と恒久合意の行方:現状はあくまで一時的な停戦期間中の措置であり、トランプ大統領が示唆した「数日以内の米イラン合意」が実際に署名に至るかが最大の焦点です。

- 材料出尽くしによる調整:株価が好材料をほぼ完全に織り込んで史上最高値を更新しているため、米イラン協議で少しでもネガティブな要素が出た場合、急速な利益確定売り(株安・ドル高)が起きるボラティリティに警戒が必要です。為替は引き続き介入への警戒感から158-159円台のレンジを軸とした動きが想定されます。

2026年4月6日~4月10日

中東情勢、急転直下の「2週間停戦」と米CPIの結果 ー スタグフレーションの現実味

今週の金融市場は、中東情勢のヘッドラインによって「戦争回避のリスクオン(株高・原油安)」へ大きく振れたものの、週末の経済指標によって「戦争がもたらしたインフレの傷跡」を数字で見せつけられ、再び重苦しい雰囲気に引き戻される展開となりました。

1. 為替相場の総括:停戦合意による急落とインフレ再燃による底堅さ

週初、イースター休暇で薄商いの中、ドル円は160円を伺う高値圏で推移していましたが、停戦合意のニュースで流れが一変しました。

- 有事のドル買いの巻き戻し:「2週間の停戦合意」が発表されると、過度なリスクオフ姿勢が後退し、ドル円は一時157.88円まで急落しました。

- 底堅い推移へ:しかし、週後半にかけて発表されたPCEデフレーターや米CPIが強いインフレを示したことで米長期金利が下げ渋り、週末にかけては158円台〜159円台でのレンジ推移に落ち着いています。

2. 地政学リスク:最後通牒から「2週間停戦」へ、しかし火種は残る

- 極限の緊張と空爆:トランプ大統領は「7日午後8時」を最終期限とし、イランへ猛烈な圧力をかけました。期限直前にはイランの原油拠点(カーグ島)やインフラへの空爆が行われました。

- 奇跡的な停戦合意:期限の直前で、イスラエルの攻撃停止も含めた「2週間の停戦」が合意。これにより、115ドル付近まで暴騰していたWTI原油は一気に92ドル台へ急落しました。

- 交渉の行方:停戦とはいえ、イランはホルムズ海峡の「有料化・独自の管理」を画策しており、通行量は激減したままです。さらに、イスラエルによるヒズボラ攻撃など「合意違反」の応酬も起きており、11日からの「米イラン直接協議」の行方にすべてが懸かっています。(合意には至りませんでした。)

3. 経済指標:米CPIの結果

週末の米消費者物価指数(CPI)は、イラン戦争によるエネルギー価格高騰を証明。

- 米CPI:3月の米CPIは予想は下回るものの、前年比3.3%上昇(前回2.4%)と猛烈に加速。前月比でも0.9%増と、約4年ぶりの大幅な伸びを記録しました。

- 原油高の直撃:ガソリン価格が前月比21.2%増、ディーゼル燃料は30.8%急騰(調査開始以来最大)と、エネルギー関連がインフレを力強く牽引しました。

- 利下げ観測の消滅:第4四半期GDPが0.5%へ下方修正(景気減速)される中で、この猛烈なインフレデータが出たため、市場では「景気後退と物価高が同時進行するスタグフレーション」への懸念が拡大。年内のFRB利下げ観測は完全に後退しました。

4. 金融システム不安:プライベートクレジット市場の動揺

高金利と景気不透明感が続く中、今週は金融市場の「影のリスク」が大きくクローズアップされました。

「影の銀行」と呼ばれるプライベートクレジット市場での流動性危機が続いています。

ブルー・アウル社に続き、今週は大手カーライルのファンドでも約7億5000万ドルという大量の解約請求が殺到し、払い戻し制限(上限5%)が発動されました。

高金利の長期化が確定的な中で、金融システムへの不安が静かに広がっています。

5、米・イラン協議の動向と結果

- 協議の結果(合意ならず):パキスタンで開催された米・イランの直接協議は、合意に至らず終了しました。米バンス副大統領が早々に帰国したことで、市場の想定以上に「物別れ」の印象が強まっています。

- 主な争点と両者の溝:米国側は「核開発の放棄」や「高濃縮ウランの引き渡し」などを含む15項目のハードルが高い提案を提示しました。対するイラン側も「米国の貪欲さが合理性を妨げた」と猛反発しており、双方が高い要求をぶつけ合ったまま歩み寄りの姿勢は見られませんでした。

今週の主要トピックスまとめ

- 地政学:最終期限直前で「2週間の停戦」に合意。しかしホルムズ海峡の本格再開には至らず、11日からの米イラン直接協議待ち。

- 原油相場:115ドル付近まで上昇していたWTI原油が、停戦合意を好感して92ドル台へ急落。インフレ懸念が一時的に和らぐ。

- 米CPI:前年比3.3%へと急加速。ガソリン価格の暴騰(+21.2%)が直撃し、FRBの利下げ期待を完全に打ち砕く結果に。

- 米国経済:GDP確定値が0.5%へ下方修正される一方、インフレは再燃。「スタグフレーション」のリスクが本格的に意識され始める。

- 株式・為替:停戦合意で一時リスクオン(株高・ドル安)になるも、CPIショックで冷や水を浴びせられ、上値の重い神経質な展開。(11日の米イランの協議待ち相場)

- 金融システム不安:大手カーライルのファンドで大量の解約請求と払い戻し制限が発生。プライベートクレジット市場の信用不安が連鎖。

来週の注目ポイント

- 協議合意至らず:バンス氏の早期帰国が「交渉上の演出」である可能性も指摘されており、実際の溝の深さは不透明です。しかし、2週間の停戦合意の期限まで残り約10日と迫る中、イスラエルによるレバノン攻撃やホルムズ海峡の航行妨害など、停戦の前提を揺るがす事態が続いています。(ギャップを開けてスタートの可能性)

- ホルムズ海峡の「実質的な運用」:イランが通行許可制(有料化)を画策しており、原油の輸送コストが構造的に上昇するリスク(インフレの第2波)に注視が必要です。

- 160円の攻防:インフレ再燃により米金利が上昇する中、日銀の介入ラインとされる160円台に再び突入した際の本邦当局の動きに最大限の警戒が必要です。