本記事では、2026年5月の為替市況について解説いたします。

テクニカル分析も重要ですが、FXは外貨と外貨の両替による取引で損益が発生します。

そのため週間レポートは、通貨の売買を促すきっかけとなるファンダメンタルズ(経済/金融の流れ)中心の見解となります。

各週の相場状況・重要トピックスについて解説します。

2026年5月25日~5月29日

停戦暫定合意による原油急落と日経平均6万6000円突破 — 11.7兆円の介入実績と来たる利上げ局面

今週の金融市場は、中東情勢の劇的な進展期待と米インフレ指標のソフトランディング(前月比での鈍化)が重なり、債券金利の低下、原油安、そして歴史的な株高が進行するリスクオン主導の一週間となりました。

為替市場は強烈なドル高圧力と本邦当局の防衛ラインが拮抗し、159円台前半での極めて緊迫した膠着状態を維持しています。

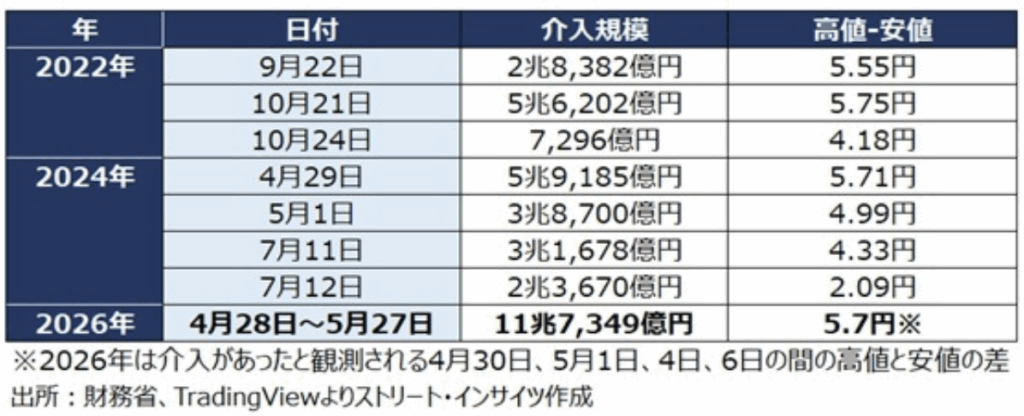

1. 為替相場の総括:過去最大「11.7兆円」の介入実績と159円台の膠着

今週のドル円は、上下ともに極めて硬いレジスタンスとサポートに挟まれ、158.760円〜159.650円台を中心とした非常に狭い値幅でもみ合いました。

- 過去最大の介入額判明:財務省が発表した4月28日〜5月27日の為替介入額は11兆7,349億円に達し、月ごとでは過去最大規模であったことが証明されました。これにより市場には強力な上値抑制圧力がかかっています。

- 日米金利差と底堅さ:米国の長期金利(10年債利回り)は指標を受けて4.5%台から4.44%台へ低下したものの、FRB高官からは依然として「インフレ制御のために据え置き、あるいは利上げも辞さない」というタカ派な発言が相次ぎ、ドルの下値を支えています。週末のロンドンフィキシングによる突発的なドル売りフローで一時159.13円まで下押しする場面もありましたが、引けにかけては159.20円台へと買い戻される底堅い展開が続いています。

2.地政学リスク:薄氷の「60日間停戦暫定合意」と原油90ドル割れ

水面下での外交交渉が実を結びつつあり、エネルギー市場のパニックが急速に沈静化しています。

- 60日間の停戦延長報道:米ニュースサイト「アクシオス」などが、米イラン間で「60日間の停戦延長」に暫定合意したと報道。この暫定合意案には、ホルムズ海峡の「通航料なしでの航行」や機雷除去、米国の海上封鎖解除および石油輸出制裁の一部免除が含まれているとされています。

- 情報錯綜と原油の急落:イランメディアが「30日以内の海峡開放」を含む草案を報じる一方、ホワイトハウスがこれを否定したり、トランプ大統領が「取引にまだ満足していない」と言及するなど情報は二転三転しています。しかし、市場は「戦争終結への期待」を先行させており、WTI原油先物は一時86ドル〜87ドル台まで急落しました。

3. 金融政策と経済指標:世界的な「利上げフェーズ」の地ならし

マクロ経済データは米国の景気減速をにじませつつも、世界の中央銀行はインフレ抑制に向けた引き締め姿勢を鮮明にしています。

- 米経済指標の弱含みとPCE: 第1四半期GDP改定値が1.6%へ下方修正され、個人消費の低下が浮き彫りとなりました。FRBが重視するPCEコア・デフレーターは前月比+0.2%と鈍化したものの、前年比では3.3%へ上昇しており、関税や中東問題の影響が色濃く残っています。

- 欧中銀(ECB)の利上げ観測: 公表されたECB議事要旨や高官の発言から、6月会合での利上げ確率が極めて濃厚となっています。

- 日銀の6月利上げシナリオ: 氷見野副総裁や小枝審議委員が「適切なペースでの利上げ」に前向きなスタンスを示しています。市場は中東情勢の沈静化を条件とした「6月追加利上げ」の可能性を大きく織り込み始めています。

4. 株式市場:日経平均初の6万6000円台到達とAI・半導体の狂熱

地政学リスクの後退とAIインフラへの旺盛な需要を背景に、日米の株式市場は歴史的な上昇を演じました。

- 日経平均「6万6000円」の金字塔:高市政権による3兆円強の補正予算決定や金利の落ち着きを背景に、日経平均は一時1,800円近く急騰し、史上初となる6万6,329円で今週の取引を終えました。

- いびつな集中買いに注意:株高を牽引しているのは、全固体電池や半導体、OpenAIの上場を見据えて含み益(約10兆円)が材料視されたソフトバンクグループなど、一部の特定銘柄に極端に偏っています。市場全体に買いが広がっているわけではないため、持続性には冷静な見極めが必要です。米国市場でもマイクロンや量子コンピューティング関連(IBM)が相場を引っ張り、S&P500とNASDAQが最高値を更新しています。

今週の主要トピックスまとめ

- 地政学・原油:米イランが「60日間の停戦延長」に暫定合意と報道。WTI原油価格は一時86〜87ドル台まで急落し、リスクオンの急先鋒に。

- 為替介入実績:1ヶ月間の介入実績が11兆7,349億円と過去最大規模を記録。本邦当局の強烈な「円安阻止」の壁を証明。

- 米国経済指標:米コアPCEが前月比0.2%に低下する一方、GDP改定値は1.6%へ下方修正。スタグフレーション的なひずみも内包。

- 欧州金融政策:ECB議事要旨などで複数委員が利上げに前向き。6月の欧州利上げ観測が一段と濃厚に。

- 日本金融政策:日銀の小枝審議委員らが「適切な利上げ」を主張。市場は6月または7月の利上げをほぼ確実視して織り込み中。

- 株式市場:日経平均が史上初の6万6000円台へ急騰。ただしアンソロピックやOpenAIのIPOを睨んだ一部のAI・半導体株への偏重が顕著。

来週の注目ポイント

来週は、溜まりに溜まった「ドル買い圧力」と「日米欧の金融政策・実弾介入の壁」がテクニカル的な均衡点を破るかどうかの重要な局面となります。

- 停戦暫定合意の正式署名(事実での売り):現在市場は「噂(期待)で買って、事実で売る」のセオリー通り、停戦を前提とした株高・原油安に傾いています。トランプ大統領による最終承認や正式発表が行われた瞬間が、目先の材料出尽くしによる調整(株価下落・原油買い戻し)のトリガーになるリスクに要警戒です。

- 159.50円〜160.00円の防衛線:11.7兆円という巨額の弾丸を誇る日本当局を前に、投機筋も159.50円超えの局面では非常に慎重になっています。一方で米金利の底堅さから、下がったところ(159.10円以下)では実需のドル買いが徹底して下値を支えるため、レンジ内での短期回転が有効な地合いが続きます。

- 世界的な「利上げ」への思惑シフト:6月2週目以降に控える「中銀ウィーク」に向け、来週は各中銀関係者からの地ならし発言が相次ぐとみられます。特に日銀の6月前倒し利上げのヒントが出るかどうかが、円クロスのボラティリティを刺激する最大の要因となります。

2026年5月18日~5月22日

米イラン和平「最終段階」とFRB新体制の始動 — 159円台の膠着相場

今週の金融市場は、中東情勢のヘッドラインに一喜一憂する中、米国の長期金利上昇と日本当局の為替介入警戒感が真正面からぶつかり合い、ドル円は159円を挟んだ極めて狭いレンジでの膠着状態が続きました。

1. 為替相場の総括:金利高と介入警戒による「159円の攻防」

ドル円は週を通して158.50円〜159.30円付近の狭いレンジでの一進一退となりました。

- 米金利の歴史的急騰:インフレ懸念の根強さから、米30年債利回りが一時5.19%を突破(約19年ぶりの高水準)し、10年債利回りも4.68%に迫るなど、強烈なドル買い圧力がかかりました。

- 強力な介入警戒感:159円台に入ると、片山財務相からの「断固たる行動を取る準備ができている」との牽制が入り、上値を重くしました。

- 日銀への「利上げ外圧」:ベッセント米財務長官がSNSを通じ「日銀が独立性を確保しているなら金利を上げられるはずだ」と発信。米国側から日本へ事実上の利上げ(円安是正)要求がなされたことで、6月の日銀利上げ確率が急上昇し、下値を支える(円買い)要因となりました。

2.中東情勢:錯綜する「最終合意」の行方と原油の乱高下

米国とイランの停戦交渉は「最終段階」にあるとされながらも、決定打に欠ける状況が続いています。

- トランプ大統領の揺さぶり:「合意へ向けた進展があり、攻撃を延期した」「数日間待つ」と楽観的な発言をしたかと思えば、「イランの回答に満足していない」と突き放すなど、ディールに向けた強烈な揺さぶりをかけています。

- 合意案の全容と不透明感:パキスタンの仲介で最終草案がまとまりつつあるとの報道で、WTI原油は一時95ドル台まで急落しました。しかし、「核濃縮の制限」や「ホルムズ海峡の通航料」といった核心部分での溝は完全には埋まっておらず、週末にかけて原油価格は再び反発しています。

3. 金融政策:ウォーシュ新FRB議長の誕生と「タカ派」シフト

米国の金融政策は新たなフェーズに突入しました。

- ウォーシュ新体制の始動: ケビン・ウォーシュ氏がFRB新議長として正式に就任しました。就任式では「改革志向のFRBを率いる」「独立性と毅然とした決意をもってインフレを抑え込む」と宣言し、インフレ退治への強い決意(タカ派姿勢)を示しました。

- FOMC議事要旨と高官発言: 今週発表されたFOMC議事要旨では、大半の参加者が「インフレが収まらなければ利上げが適切」と容認していることが判明。ウォラー理事らも「利上げを排除できない」と発言しており、市場では年内の「利下げ」期待が完全に剥落しつつあります

4. 株式市場:NVIDIAの超絶決算と「材料出尽くし」

- AIの象徴、NVIDIA決算:市場の期待を一身に集めたエヌビディアの第1四半期決算は、売上高816億ドル超という予想を圧倒する内容でした。さらに800億ドルの自社株買いも発表されましたが、事前に買われ過ぎていたため「事実売り(材料出尽くし)」となり、時間外で株価は下落。ハイテク株全体が利益確定売りに押される場面がありました。

今週の主要トピックスまとめ

- 中東情勢:米イラン交渉は「最終段階」との報道。合意草案の完成期待で原油が一時下落も、依然として不透明感が残る。

- FRB新体制:ウォーシュ新FRB議長が就任。インフレ抑制への断固たる決意を表明し、FOMC議事要旨とともにタカ派姿勢が鮮明に。

- 日銀への圧力:米財務長官が日銀の利上げを促す異例のSNS投稿。日銀の6月利上げ観測が急速に高まる。

- 米金利動向:根強いインフレ懸念から、米30年債利回りが2007年以来の高水準(5.19%超)を記録。ドル買い圧力が継続。

- 株式市場:NVIDIAが市場予想を大幅に上回る好決算と巨額の自社株買いを発表するも、期待先行の反動で短期的な利益確定売りに。

- 為替相場:米金利高(ドル買い)と為替介入警戒(ドル売り)が拮抗し、159円付近での方向感に欠ける小動きが終始継続。

来週の注目ポイント

来週は、月曜日(25日)が米国市場の休場(メモリアルデー)となるため、週初は流動性の低下による突発的な値動き(フラッシュ・クラッシュ等)に警戒が必要です。

- 中東和平「最終合意」の成否:トランプ大統領が猶予とした「週末から来週初め」にかけて、米イラン合意の正式発表があるかどうかが最大の焦点です。合意に至れば原油安・リスクオンが加速しますが、決裂すれば100ドル超えへの原油急騰と株安のトリプルパンチとなります。

- ウォーシュFRBの動向:新議長就任直後ということもあり、FRB高官からの発言が相場のトレンドを形成しやすくなっています。インフレ指標(PCEデフレーター等)の発表も控えており、金利の先高観が強まるかどうかに注目です。

- 159円台の膠着ブレイク:現在のドル円はエネルギーを溜め込んでいる状態です。中東情勢の解決(有事のドル買い後退)や、日銀の6月利上げへの思惑がどのように価格に織り込まれていくか、レンジを抜けた際の大きなトレンド発生に備える必要があります。

2026年5月11日~5月15日

インフレ再燃で米金利1年ぶり高水準 — 米中会談と158円台の攻防

今週の金融市場は、米国の強烈なインフレデータを受けて米長期金利が4.59%台へと急伸し、ドル一強の地合いが強まりました。

一方で、ベッセント米財務長官の訪日による日米連携の確認や、介入警戒感が重しとなり、ドル円は高値圏での神経質なレンジ相場を形成しています。

1. 為替相場の総括:金利急伸も「介入警戒感」が上値を抑える

今週のドル円は、米国のインフレ指標の上振れを背景にじり高の展開となりましたが、159円の大台を前に強烈な警戒感が働いています。

- ベッセント財務長官の訪日:週初、日本の通貨当局と会談したベッセント氏は、「為替介入は例外的な状況に限られるべき」との原則を維持しつつも、現在の過度なボラティリティには一定の理解を示しました。これにより、日本の「追撃介入」への警戒感が一段と高まりました。

- 週末にかけてのドル高:米長期金利が昨年5月以来の高水準(4.59%台)を記録し、金曜日のNY時間にはドル円が158.75円まで上値を伸ばしました。しかし、158円台後半には50日移動平均線や一目均衡表の雲の上限といったテクニカルな抵抗線も重なっており、介入警戒感と相まって伸び悩む展開で引けています。

2.経済指標:米CPI・PPIの「インフレショック」

今週発表された米国の物価指標は、エネルギー価格高騰の波及を明確に示し、利下げ期待をさらに後退させました。

- PPI(生産者物価指数)の急騰:4月の米PPIは前年比6.0%上昇と予想(4.9%)を大幅に超過。ガソリン卸売価格が15.6%上昇したほか、卸売・小売業者のマージンも急騰し、企業がコストを価格に転嫁し始めている実態が判明しました。

- CPI(消費者物価指数)の粘着性:CPIも前年比3.8%(コア2.8%)と予想を上回る強い伸びを示しました。これにより、米連邦準備制度理事会(FRB)が利下げに踏み切るハードルは極めて高くなっています。

3. 地政学リスク:米中首脳会談(米中首脳会談の発表内容の差異)

- 台湾問題:中国側は台湾を「最も重要な問題」とし、「対応を誤れば衝突や紛争に至りかねない」と米国を強く牽制しましたが、米国側はこれに対する直接の言及を避けました。

- 中東情勢・エネルギー:米国側は「ホルムズ海峡の開放維持」や「イランの核兵器保有阻止」で中国と認識が一致したと発表。一方、中国側は「中東情勢について意見交換をした」と述べるに留めています。

- 貿易・ビジネス:中国が米国産農産物やエネルギーの購入を拡大することや、フェンタニル対策での協力推進など、実利面での協議は一定の成果をアピールする形となりました。

4. 株式市場とその他の動向:巨大テック主導の最高値更新

- 米国株の強さ:インフレ懸念や金利上昇といった株式市場にとっての悪材料が揃う中でも、S&P500やナスダックは史上最高値の更新を続けました。巨大テック企業の好決算やAIインフラへの投資期待が、マクロ経済の懸念を完全に凌駕している状態です。

- 英国の政局不安:英国では労働党内の政局不安からポンドが売り込まれる場面があり、これが欧州通貨全体の重石となり、相対的なドル高を後押しする一因となりました。

今週の主要トピックスまとめ

- 米経済指標:米CPI、PPIが揃って市場予想を上振れ。エネルギー高とコスト転嫁が鮮明になり、米長期金利が1年ぶりの高水準へ急伸。

- 米中首脳会談:台湾問題で中国から強い牽制。米国はホルムズ海峡開放や中国の農産物購入拡大での協力をアピール。

- 為替介入警戒:ベッセント米財務長官の訪日で日米の連携を確認。米金利高によるドル買い圧力と、日本の介入警戒感が158円台で激突。

- 中東・原油:UAE・イスラエルによるイラン施設攻撃など対立が深まる。WTI原油は105ドル台へ上昇し、インフレの火種が継続。

- FRB人事:米上院がウォーシュ次期FRB議長の就任を承認。今後の金融政策における「独立性の維持」が焦点に。

- 株式市場:金利上昇をものともせず、AI・半導体関連株の強さを背景にS&P500とナスダックが最高値を更新。

来週の注目ポイント

米国のインフレが「粘着」していることがデータで証明され、米長期金利が4.59%台まで跳ね上がったことで、為替市場は「日米金利差の拡大」という強烈なドル買い要因を抱え込むことになりました。

- 159円突破のトライと「実弾」の有無:テクニカルな節目を抜け、159円にトライする動きが出た際、日本当局がどこで再び「断固たる措置(為替介入)」を発動するかが最大の焦点です。ロングポジションを持つ場合は、突発的な数円規模の急落リスクを常に想定する必要があります。

- 原油価格と米金利の連動:中東の地政学リスクが原油高を招き、それが米金利を押し上げるサイクルに入っています。ホルムズ海峡の封鎖状況に関するヘッドラインには引き続き最大限の注意が必要です。

2026年5月4日~5月8日

連続の介入と中東の膠着 — 157円台を巡る日米の攻防

今週のマーケットは、ゴールデンウィークの薄商いを狙った日本当局の「戦術変更」が鮮明になりました。

一方で、中東情勢は「停戦合意への期待」が「イランの拒絶」によって打ち消されるなど、依然として原油価格とドルを押し上げる要因として燻り続けています。

1. 為替相場の総括:介入の「157.30円」と「158.00円」の壁

ドル円は今週、当局による実弾介入と思われる急落が複数回確認され、上昇トレンドを力ずくで抑え込む展開となりました。

- 戦術の変化(モグラ叩き):かつてのような5円幅の衝撃ではなく、157.30円や158.00円に近づくと即座に叩く、いわゆる「モグラ叩き」のような断続的な介入が観測されました。三村財務官は「フリーハンド(自由な裁量)がある」と述べ、IMFのルールに縛られず全方位で円安を阻止する姿勢を強調しています。

- 底堅いドル買い:介入で一時155円台まで押し戻される場面もありましたが、中東でのUAE攻撃や米雇用統計の堅調さを受け、週末にかけて再び156円台後半まで買い戻されるなど、ドルの地合いの強さが目立ちました。

2.地政学リスク:UAEへの飛び火と、決裂した和平案

軍事的な緊張は「交渉」という名の心理戦へとフェーズが変わっています。

- 紛争の拡大:週初、イランがUAEのフジャイラ港を攻撃。周辺国を巻き込む事態に原油価格は一時114ドル台(ブレント)まで再高騰しました。

- トランプ流ディールの難航:トランプ大統領は「大きな進展があった」と楽観視を煽りましたが、週末にはイラン側が米国の14項目の和平案を「非現実的」として拒絶。パキスタンを仲介とした交渉は再び暗礁に乗り上げています。

- ホルムズ海峡の「逆封鎖」:米海軍によるイラン船舶の遮断が続く中、イラン側も商船を拿捕するなど実力行使を継続。原油価格は一時100ドルを割り込む場面もありましたが、交渉難航を受けて102ドル台へ戻しています。

3. 各国の金融政策:RBAの独歩利上げとFRBの苦悩

- RBA(豪州):予想通り0.25%の利上げを実施(4.35%)。他の中銀が様子見を決める中、インフレ抑制を最優先する姿勢を鮮明にしました。

- FRB(米国):雇用統計は11.5万人増と予想(6.2万人)を上回りました。しかし、平均時給が下振れたことでインフレ加速への恐怖は若干和らぎ、米長期金利は4.3%台へ低下しました。パウエル議長は理事として残留し、政治的圧力からFRBを守る姿勢を貫いています。

4. 株式市場:日経平均「6万3000円」の衝撃

- 日本株の独歩高:世界的な半導体・AIブームを背景に、日経平均は一時過去最大の3,320円高を記録し、先物では6万3000円台まで吹き上がる場面がありました。

- 米国株:S&P500やナスダックも最高値を更新する勢いを見せましたが、週末にかけては中東情勢の再燃懸念から利確売りに押されるなど、高値圏での荒い動きが続いています。

今週の主要トピックスまとめ

- 為替介入:GW中に約4.68兆円規模の介入。その後も157.30円/158.00円付近で執拗に上値を叩く戦術。

- 中東情勢:UAEへの攻撃で緊迫化。トランプ氏の合意期待を裏切り、イランが米提案を公式に拒絶。

- 原油相場:停戦期待で90ドル割れを伺うも、交渉難航報道で100ドル台を回復。高止まり継続。

- 豪州利上げ:RBAが4.35%へ引き上げ。「必要なら何でもやる」というタカ派姿勢が際立つ。

- 米雇用統計:11.5万人増と堅調。失業率も低水準を維持するが、賃金上昇の鈍化でドル買いは一服。

- 重要会談:来週11日から米ベッセント財務長官が訪日。日米共同での為替・金利対策が焦点に。

来週の注目ポイント

来週は、いよいよ「米財務長官の訪日」という極めて政治的なイベントが相場の中心となります。

- ベッセント長官の来日(11日〜):高市首相や植田総裁との会談で「協調介入」や「日本の利上げ」にどの程度踏み込んだ発言が出るかが鍵です。米国の高金利を是正するようなメッセージが出れば、ドル円は155円割れを目指す可能性があります。

- 米イラン交渉の「次の一手」:拒絶された14項目の修正案が出るのか、あるいはトランプ氏が再び空爆という強硬手段(TACO)に戻るのか。原油価格の窓開けに要警戒です。

- 日銀の利上げ期待の醸成:市場は7月までの利上げを100%織り込んでいますが、ベッセント氏との会談を受けて「6月前倒し」の観測が強まるかどうかに注目です。