本記事では、2023年2月の為替市況について解説いたします。

毎週の為替状況をまとめております。是非ご参考下さいませ。

またFXで良くあるテクニカル的な分析ではなく、ファンダメンタルズ(経済/金融の流れ)中心の見解となります。

2023年2月27日~3月3日

上記日程の重要局面をまとめました。

①(月曜)欧州(ユーロ・ポンド)通貨買い

- 通商協定

- 英国とEUの北アイルランドの物流ルール見直しが合意

- 税関手続きを免除

②(月曜)ドル買い

- 米経済指標

- S&P/ケース・シラー住宅価格指数:予想4.75% 結果4.65%(前回6.76%)

- 住宅価格指数&第4四半期住宅価格指数:前期比:予想— 結果0.3%(前回0.1%)前月比:予想-0.2% 結果-0.1%(-0.1%)

- シカゴ購買部協会景気指数:予想45.0 結果43.6(前回44.3)

- 消費者信頼感指数:予想108.5 結果102.9(前回106.0)

③(火曜)ドル売り

- 月末リバランス

- 調整売りが多発

④(水曜)ユーロ買い

- 欧州系のCPIが強い数字

- 仏:予想+6.1% 結果+6.2%(前回+6.0%)

- 西:予想+5.7% 結果+6.1%(前回+5.9%)

- 独:予想+8.5% 結果+8.7%(前回+8.7%)

- 7月よりQT「200億ユーロに加速する可能性」と発言

⑤(水曜)ドル売り

- 中国経済指標が良好

- 人民元とドルは逆相関の動き

- 中国経済が良好ということで「人民元高」

⑥(水曜)ドル買い

- 米経済指標&要人発言

- ISM製造業景況指数:予想48.0 結果47.7(前回47.4)

- 内訳の「仕入れ価格指数」が上昇(51.3)

⑦(木曜)ドル買い

- 米経済指標

- 新規失業保険申請件数:予想19.5万件 結果19.0万件(前回19.2万件)

- 非農業部門労働生産性:予想+2.6% 結果+1.7%(前回+3.0%)

- 単位労働コスト:予想+1.6% 結果+3.2%(前回+1.1%)

>労働関係の指標が良好な為、賃金インフレの懸念

⑧(金曜)ドル買い

- 米経済指標

- 米サービス業PMI【確報値】:予想50.5 結果50.6(前回50.5)

- ISM非製造業景況指数:予想54.6 結果55.1(前回55.2)

- 仕入れ価格指数は65.6に減速

⑨(金曜)ドル売り

- 週末要因(材料不足)

- 長期金利の低下によるドル売り

為替市況

今週の為替市場は、ドル円は、

- 先週に引き続き高値を更新

- 木曜日には137円に到達

米経済指標も案外強い数字が続き、要人発言では2名(ボスティック連銀総裁、コリンズ連銀総裁)を除いてタカ派発言が続きました。

為替の中心は米ドルですが、今回は米国以外でも良いニュースが流れていましたのでそちらにフォーカスしていきます。

それでは今週のトピックスである、

- 「中国経済の回復」

- 「ブレグジットによる北アイルランドの物流ルール」

について解説します。

中国経済回復の兆し

中国経済の回復が世界経済に与える影響は大きい。

以前から「現在の世界経済の状況を覆すのは中国かもしれない」とお伝えしておりましたが、いよいよ「中国経済回復の兆し」が感じ取れるようになってきました。

「ゼロコロナ政策」による影響で経済がストップし各地でデモが起きていましたが、中国政府の「ゼロコロナ政策」はほぼ撤廃となっています。

これにより経済が大きく動き出そうとしております。

まず水曜日発表の中・製造業PMIに至っては、約10年ぶり高水準となり「人民元高」となります。

<指標の結果>

- 製造業PMI:予想50.5 結果52.6(前回50.1)

- 非製造業PMI:予想54.9 結果56.3(前回54.4)

- 財新製造業PMI:予想50.2 結果51.6(前回49.2)

中国の経済が回復することによって、世界中の景気が良くなるとも言われているぐらい影響力があります。

為替の動向を見てもやはり「チャイナマネー」は世界に影響を与えています。

原油は続伸していますが、これも中国の経済回復の影響です。

金曜日は「サウジOPECプラスの協定から離脱」という速報が流れ、瞬間的に売られる場面はありましたが、即否定が入り上値を更新中。

マーケットは中国経済の更なる回復に期待しています。

ブレグジットによる「北アイルランド」の物流ルール

- アイルランド:EU加盟国

- 北アイルランド:EU非加盟国(物流はEUルール)

英国が2020年1月にEU離脱(ブレグジット)をしたことにより、EUと英国の物流の問題が続いておりました。

「アイルランド」は元々イギリス領だったのですが、現在は独立をしております。

しかし「北アイルランド」はイギリス領として残留しています。

その為、英国はブレグジットをしているので、「北アイルランド」もEUには加盟していない状況です。

陸続きの「アイルランド」はEU加盟国になるので、現在は「北アイルランド議定書」と呼ばれる取り決めがあり、「北アイルランド」はモノの往来が遮断されないよう英国のブレグジット後も物流に関してはEUのルールに従うことになっています。

※グレートブリテン島:イングランド・ウェールズ・スコットランドがある島を指し、加えて北アイルランドの4つの国で「英国(イギリス)」になります。

「北アイルランド」は一部EUでもある為、英国本土から「北アイルランド」へモノを輸送する際には、

- 同じ英国内でありながらも通関手続きが発生

- 面倒な書類の作成

などにより物流が停滞する事態になっていました。

またEUには食品に関する厳しい規定などがあり、非加盟国から例えば牛乳や卵が輸送されてきた場合には、国境での検査が必要になるなど細かいルールがあります。

そして「北アイルランド」の政治的な問題を背景に、アイルランドとの国境にはデリケートな課題を抱えている状態です。

しかし今週の月曜日に、

- 英国のスナク首相

- EUのフォンデアライエン委員長

27日に新たな枠組みとして、「イギリス本島から北アイルランドに持ち込まれる物品について、原則、税関手続きを免除する」という合意がなされました。

つまり物流に関して大きく前進した状況となり、欧州通貨(ユーロ・ポンド)が大きく買われたという背景につながります。

まとめ

大前提に、為替はあくまでも「基軸通貨である米ドル」が中心となりますので、米国経済を理解しておく事が最優先となります。

しかし、今回の「中国経済回復の兆し」・「北アイルランド議定書」のように、米国以外の国が動くことで「ドル安」になる相場が発生します。

つまり為替は外貨と外貨の交換という両替のジャンルですので、世界の動きを把握することでより一層理解度や相場の動きを敏感に感じることができます。

来週はメインイベントとなる指標や要人発言が複数予定されています。

■火曜日

- 12:30〜RBA政策金利&声明発表

- 0:00〜パウエルFRB議長の議会証言(1日目)

■水曜日

- 22:15〜ADP全米雇用報告

- 0:00〜BOC政策金利&声明発表

- 0:00〜JOLTS求人

- 0:00〜パウエルFRB議長の議会証言(2日目)

■金曜日

- 12:00〜BOJ政策金利&声明発表

- 15:30〜黒田日銀総裁の記者会見(ラスト)

- 22:30〜米雇用統計

各国の政策金利発表がありますが、やはりメインとなるのは金曜日の日銀と米雇用統計です。

黒田日銀総裁が任期最後の発言となり、「YCCをさらに修正などのサプライズ」を起こすかという点に注目が集まっています。

もしサプライズが発生すると円高方面に進みますが、同日の夜には米国の雇用統計が予定されています。

(現在のドル高要因のキッカケ)先月の雇用統計が大幅に強い数字となり、市場の思惑が交錯しています。

引き続き分析をして相場を判断していきます。

よろしくお願いします。

2023年2月20日~2月24日

上記日程の重要局面をまとめました。

①(月曜)全通貨レンジ

- 米国祝日

- 小幅な動き

②(火曜)ポンド買い

- 英PMI速報値

- 製造業:予想47.4 結果49.2(前回47.0)

- 非製造業:予想49.2 結果53.3(前回48.7)

>リセッション懸念からのサプライズ

③(火曜)ドル買い

- 米PMI速報値

- 製造業:予想47.3 結果47.8(前回46.9)

- 非製造業:予想47.2 結果50.5(前回46.8)

- コンポジット:予想47.4 結果50.2(前回46.8)

④(水曜)ドル買い

- FOMC議事要旨

- 数人の当局者が0.50%の利上げを支持

⑤(水曜)ドル買い

- 連銀総裁の発言

- 強いタカ派の内容

⑥(金曜)円買い

- 日本CPI(消費者物価指数)

- 前月比:予想 – 結果0.5%(前回0.2%)

- 前年比:予想4.3% 結果4.3%(前回4.0%)

- コア・前年比:予想4.2% 結果4.2%(前回4.0%)

>瞬間的に134.29円までドル円は下落

⑦(金曜)ドル買い

- 次期日銀総裁候補のハト派発言

- 植田次期日銀総裁候補がすぐに政策変更をかけない

- 現在の所、金融緩和を継続

- 物価が安定するまでは続ける

⑧(金曜)ドル買い

- 米経済指標&FRBメンバー発言内容

- 個人所得:予想0.9% 結果0.6%(前回0.3%)

- 個人支出:予想1.0% 結果1.8%(前回-0.1%)

- PCEデフレータ・前月比:予想0.4% 結果0.6%(前回0.2%)

- PCEデフレータ・前年比:予想4.9% 結果5.4%(前回5.3%)

- PCEコアデフレータ・前月比:予想0.4% 結果0.6%(前回0.4%)

- PCEコアデフレータ・前年比:予想4.3% 結果4.7%(前回4.6%)

- ミシガン大学消費者信頼感指数:予想66.4 結果67.0(前回66.4)

- 1年インフレ期待:予想4.2% 結果4.1%(前回4.2%)

- 5年インフレ期待:予想2.9% 結果2.9%(前回2.9%)

>米指標は強い数字・FRBメンバーもタカ派発言を連発

為替市況

先週の為替市場は、135円で反発をしていたドル円が遂に高値を更新し、大きく上昇。

1週間でいうと2.6円(260pips)の上昇幅となり、ドル高が目立った1週間となりました。

逆に米株価は、

- 経済指標の内容

- FRBメンバーの発言内容

- 日銀の方向性が関係

などにより続落の週となりました。

リスク通貨も大きく下落する展開となりました。

では今回は、

- 「先週の米国経済指標とFRB要人発言」

- 「物価を表す指標(CPI・PPI・PCEデフレータ)」

などについて解説していきます。

先週の米国経済指標とFRB要人発言

- 米PMIやPCEデフレータなどのインフレ指標は強い数字

- FRBの要人発言も連続でタカ派発言

など、引き続きドル高であり米指標は強い数字が続いています。

また米株価指数はインフレの再熱に嫌気をさし、1週間続落です。

そして金曜日は、国会にて「植田次期日銀総裁候補や副総裁候補の発言」でした。

【日銀金融政策の変更を示唆】する内容が期待されていましたが、現在の所は「物価が安定し続けるまでは金融緩和を継続」という選択肢を取りそうな内容でした。

上記も後押しとなり、日米の金利差に乖離が生まれドル円はそのまま上昇しています。

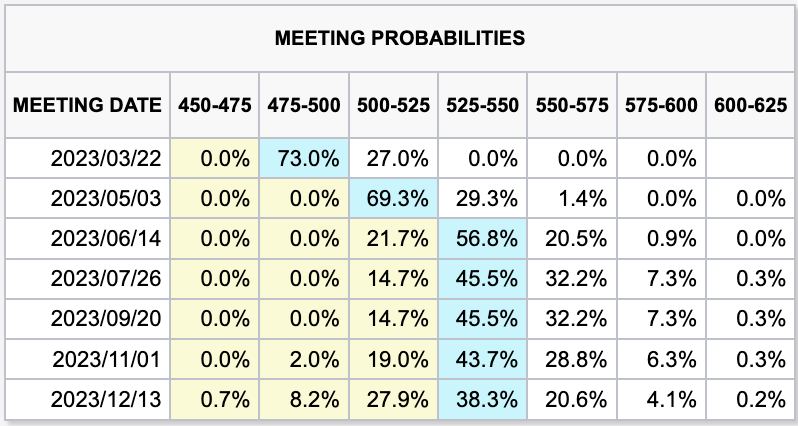

先週の指標結果により、

昨年末から憶測が飛び交っていた「年内の利下げ予想(比率)」が大きく変更となりました。

▼Fed Watch

※2023年12月会合

- 500-525bp:27.9%

- 525-550bp:38.3%

先々週までは、2023年12月に利下げ(500-525bp)いう比率が一番高かったのですが、ついに予想比率が入れ替わりました。

※つまりマーケットはFRBの年内利下げは無いだろうと考える比率が一番高い

また現在の米指標が強い・タカ派の要人発言が続くようでしたら、FRBメンバーの発言通り「年内利下げは無い」という方向性はさらに強くなる可能性があります。

現時点では、米ドルが売られる材料は少ない状態ですが、3月FOMCにて「ターミナルレート」が上方修正された場合はさらにドル高に進む流れが想定されます。

引き続き「FRBの要人発言・米国経済指標」には注目です。

物価状況を示す指標(CPI・PPI・PCEデフレータ)ついて

物価を表す基本的な指標は以下の3つです。

- CPI(消費者物価指数):消費者が実際に購入時点の小売価格がいくらか?

- PPI(生産者物価指数):製造業者の出荷時点の販売価格(仕入れ価格)はいくらか?

- PCEデフレータ:全米の個人消費者が実際に何をどのようにいくらで購入したか?

まずCPI(消費者物価指数)で爆発的に相場が動くようになったキッカケは、インフレが世界中で懸念されている為です。

金曜日のドル円は、PCEデフレータの結果を受けて躍進しましたが、基本的にはPCEデフレータがCPI・PPIの後に発表される指標です。

つまりCPI・PPIにてある程度の物価状況が掴めているため、基本的には大きなインパクトがありません。

やはり一番初めに発表される【CPI】が、スケジュール的に現在では一番インパクトがある指標となっています。

CPIとPCEの違い

CPIとPCEの違いは、調査エリアの広さ・計算方法が異なります。

シンプルに解説すると、、

■CPI(消費者物価指数)

- 牛肉価格:500円から800円に

- 豚肉価格:300円から500円に

※調査範囲:都市部

など、値札の価格がどのように変化したかを確認する指標です。

■PCEデフレータ(個人消費支出)

- いつも買っている牛肉価格が500円から800円に

- だから買うのをやめて、豚肉を買おう!

※調査範囲:全米

上記のような人々がどれぐらい発生しているか?など、実際の購買行動を反映した上で個人消費支出を計算されている指標となります。

上記より、

- 広いエリアにて

- より詳しく調査

という観点では「PCEデフレータ」の数字はかなり重要だと言えます。

しかしなぜ『CPI』指標にて大きく相場が動くのか?というと冒頭でもお伝えしている通り、

- 物価指標の中で最初に発表される指標

- 「PCEデフレータの先行指標」

だからです。

CPIとPCEの結果にはこれまで大きなブレがあまり無かったので、マーケットは先行指標であるCPIを重要視しています。

しかしFRBが最重要視しているのは「CPIよりPCEデフレータ」となります。

昨年からCPI・PCEは、利上げをし続けてきた結果、順調に数値が下落しておりました。

しかし今回、金曜日に発表されたPCEデフレータの発表でドル円が大きく動いたおもな要因は、遂にPCEデフレータが先月の数字を上回った事が原因だと推測しています。

以下がデータになります。

FRBが注目しているPCEデフレータが、先月より上回ると言うことは【インフレの再熱を懸念】している米国にとって「利上げを引き続き継続する」一つの理由になると言うことです。

その上、「雇用」の指標も強い数字が出ており、ここで油断するとインフレは再熱してしまうので、FRBメンバーの要人発言でもタカ派意見がどんどん強くなっているという背景へと繋がっています。

まとめ

今回のテーマは、

- 「1週間の米国経済指標とFRB要人発言」

- 「物価を表す指標(CPI・PPI・PCEデフレータ)」

について解説を致しました。

データに基づいた米国の背景・米ドルの現状はすぐにチャートに反応しないケースもありますが、方向感を把握するためには必須となります。

そして今週は、米ISM以外に重要な指標はありませんが、月末要因(リバランスなど)もありますので、注意を払いながら引き続き分析をして相場を判断していきます。

今週もよろしくお願いします。

2023年2月13日~2月17日

上記日程の重要局面をまとめました。

①(月曜)ドル買い

- 前週金曜日の植田次期日銀総裁の発言

- 現状の金融緩和継続が必要との見解

- 午前中から円安方面に進む

②(月曜)ドル売り

- NY連銀消費者調査(1月)

- 3年後の期待インフレ率が低下

- 米長期金利が低下

③(火曜)ドル買い

- CPI(米消費者物価指数)&FRBメンバーの発言

- 前月比:予想0.5% 結果0.5%(前回-0.1%)

- 前年比:予想6.2% 結果6.4%(前回6.5%)

- コア前月比・前年比:予想0.4% 結果0.4%(前回0.3%)

- コア前年比・前月比:予想5.5% 結果5.6% (前回5.7%)

- FRBメンバーのタカ派(利上げ・引締め継続)発言が相次ぐ

④(水曜)ドル買い

- 前日CPIの影響&米経済指標

- 米小売売上高:前月比→予想1.7% 結果3.0%(前回-1.1%)

- 米小売売上高:コア前月比・前年比→予想0.9% 結果2.3%(前回-0.9%)

⑤(水曜)ユーロ横ばい

- ラガルドECB総裁発言

- 3月ECB 会合での50bpの利上げを示唆

- 相場状況は限定的

⑥(木曜)ドル買い

- PPI(生産者物価指数)&FRBメンバーの発言

- 前月比:予想0.4% 結果0.7%(前回-0.2%)

- 前年比:予想5.4% 結果6.0%(前回6.5%)

- コア前月比・前年比:予想0.2% 結果0.5%(前回0.3%)

- コア前年比・前月比:予想4.8% 結果5.4% (前回5.8%)

- FRBメンバーの中でもタカ派が50bp利上げ示唆

⑦(金曜)ドル買い

- CPIとPPI共に予想が上&インフレ根強い

- 135円台タッチ

⑧(金曜)ドル売り

- 心理的節目達成&米国3連休

- 心理的節目135円にタッチ

- 20日(月)が米国祝日の為、多方面で決済

為替市況

先週の為替市場ですが、ドル高をキープしドル円は週間で4円(400pips)の上昇。

米長期金利も4%には届きませんでしたが、

- 一時3.9%も突破

- 3.8%台で引ける高い水準をキープ

要因は直近の「米経済指標の強さ&FRBメンバーのタカ派発言」によるものです。

今回は上記について解説していきます。

「米国経済指標とFRB要人発言の一致」が相場に与える影響

直近の米国経済指標は強い数字が続いています。

キッカケは2023年2月3日発表の雇用統計からになります。

上記以降ドル高推移が続いておりますが、雇用統計発表からは現在7円(700pips)の上昇幅となっています。

市場ではそこまで上昇している感覚は少ないかも知れませんが、これは去年のドル円の上昇・下落幅の感覚が残っているからであり、これまでのドル円相場では類を見ないボラティリティになっております。

そしてFRBメンバーのタカ派意見の内容は、そこまで内容が大きく変わっている訳ではありません。

それを考えると、「如何にマーケットが織り込みにいくか?」ということが重要なのですが、今回の「米経済指標の強い数字」がいよいよマーケットの心理に影響してきたと推測しております。

過去の市況にて、FRBとマーケットのズレについてお伝えしてきましたがズレが生じていた原因は「米経済指標の数字」だったという事になります。

この数字がFRBの要人発言内容にようやく追いついてきているので、マーケット参加者も考えが変わってきつつある現状です。

このような状況にて発生している状況は以下と考察しています。

- 「FRB要人発言の内容」と「米経済指標の数字」が一致:マーケットはその通りに従う

- 「FRB要人発言の内容」と「米経済指標の数字」が一致しない時:マーケットは疑心暗鬼になり逆を狙う

現在は状況が一致してきているので、この内容が続けばトレンド転換が発生する可能性が高いように感じています。

昨年のドル円が大きく下落した瞬間は、

- 11月発表のCPI結果により「インフレ鈍化」が示唆

- 冬時間突入と同時に下落

今回は2月雇用統計の結果がキッカケとなり、2023年3月12日(3月第2日曜日)からは夏時間突入ということで、数週間後に日柄的に意識されるポイントが近づいて来ています。

このように、日柄的に意識される事が多い事も為替業界の特徴といえますので重要なポイントとなります。

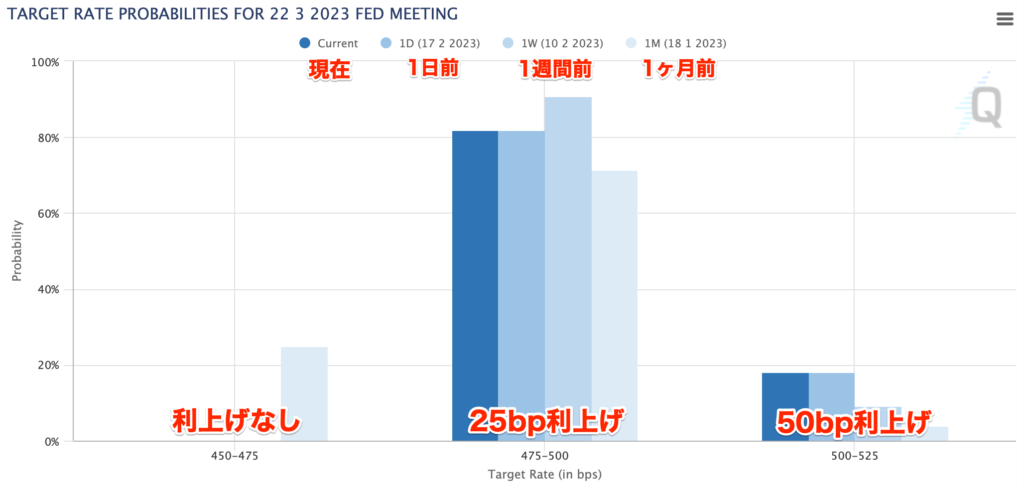

米CPIとPPIの結果後|FedWatchの推移

<参考URL|Fed Watch>

※Fed Watch ToolとはCMEグループが金利先物市場のデータを基に市場の利上げ織り込み度を算出したデータです。

(グラフの内容)

- 2023/3/22FOMCのマーケットの織り込み具合

- 1ヶ月前から現在までの織り込み度の推移を比較

(2023年2月19日現在)CMEのFEDWatchでも強い米国経済指標を受け、タカ派方向に推移しています。

上記のグラフでも分かる通り1ヶ月前に比べ、直近では「50bp利上げ」の割合が増えている状況です。

また3月のFOMCでは見通しについての発表もありますので、これからの「米経済指標の結果」には注目です。

※毎年3の倍数月に開催されるFOMCは、各参加者が予想する政策金利水準を表す散布図(ドットチャートと呼ばれる)が公表されるため注目度が高く、その前後で短期的に相場動向が転換することも珍しくない。

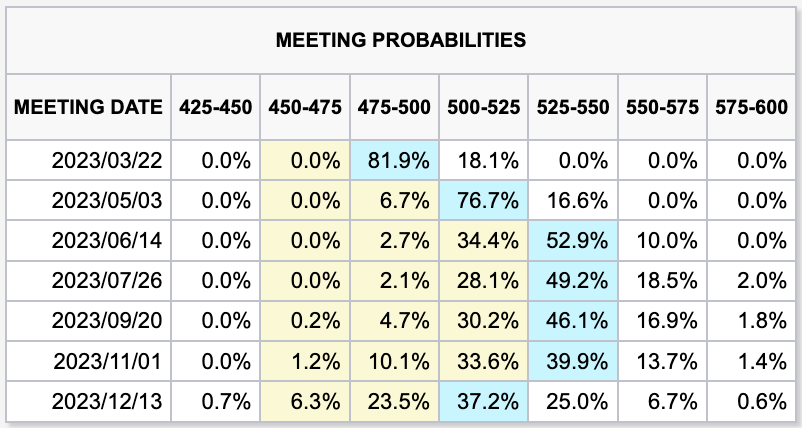

現在の市場が予想するターミナルレートの表が以下となります。

日々変化するので、2023年2月19日現在の状況として捉えて下さい。

ターミナルレートは「525-550bp」まで上昇すると捉えています。

またFRBの要人発言ではこれまで常に「年内の利下げは無い」と発言していますが、市場は12月のFOMCから利下げされるだろうと予測しております。

しかしこれからの米国経済指標の数字が強ければ、12月の利下げ予想が減少傾向となり、その頃にはドル円が回帰している状況ということになります。

※ドル円上昇トレンドのシナリオ

上記のような市場データを元に推測していくことはとても重要なので、ぜひ参考にしてみて下さい。

まとめ

今回の市況は「米国の経済指標」がテーマでしたが、今週は次期日銀総裁(予定)の「植田氏」が国会にて質疑応答が予定されています。

ドル高の路線は変わりありませんが、ドル円に関しては「日銀の方向性」について関係してきます。

現在のところ「金融緩和を維持」していく方面で噂されていますが、現在の日本の状況では徐々に変更していかざる得ない状況です。

そのためどのように変更していくか?など「植田氏」が考える方針のヒントが今週の金曜日に発表されるので注目です。

あとは、24日で「ロシアがウクライナへ侵攻」してから1年という節目を迎えます。

ロシア・ウクライナ・NATO・米国などの動きにも注意を払う一週間となります。

今週も引き続き分析をして相場を判断していきます。

よろしくお願いします。

2023年2月6日~2月10日

上記日程の重要局面をまとめました。

①(月曜)ドル買い

- 次期総裁に雨宮現副総裁へ打診報道

- 日経新聞が月曜午前2時に報道

- 120pipsの窓空き

- 否定報道が入るが窓は埋めず

②(月曜)ドル買い

- 先週の雇用統計の影響

- 引き続き強い数字の影響でドル高

③(火曜)ドル売り

- パウエルFRB議長発言

- 雇用統計の影響でかなりのタカ派内容とマーケットは期待

- FOMC後の発言内容と遜色がない内容

>>上記理由で失望売りが入ってからの「利上げは必要」発言で若干買い戻し

④(火曜)ドル買い

- FRBメンバー発言

- 4人ともタカ派意見

- 10年債入札の結果が良くその後ドル売り

⑤(木曜)円買い

- 日銀人事報道

- 「日銀人事、山口元副総裁の場合は党内がまとまらない」報道

- アルゴリズムが反応にて瞬間100pips下落

- 米新規失業保険申請件数の結果にてドル安

⑥(木曜)ドル買い

- FRBメンバー発言&30年債入札

- FRBメンバーの利上げ発言が続く

- 前日の10年債入札に偏ったのか30年債入札は悪い結果

⑦株価指数下落

- 逆イールドが嫌気

- 米2年債と10年債の逆イールドが進行

- 利回り差は1980年代以降で最大(85.7bp2年債が上回る)

- リセッション懸念

⑧(金曜)円買い

- 次期日銀総裁に「植田和男氏」起用の報道

- 副総裁「内田・氷見野両氏」

- 世界中がノーマークだった為、サプライズな動き

⑨(金曜)ドル買い

- 植田和男氏がテレビ局のインタビューで発言

- 現在の金融政策は適切であり、金融緩和の継続は必要

⑩(金曜)ドル買い

- ミシガン大消費者信頼感指数

- 予想65.1 結果66.4(前回64.9)

- 1年先の期待インフレ率は4.2%(前回3.9%)

- 5年先の期待インフレ率は2.9%(前回2.9%)

為替市況

先週の為替市場は、日銀の人事報道で大きく動いた週となりました。

- 週明けの寄り付きは「雨宮副総裁が次期総裁を打診」との報道で窓をあけ

- 火曜日にはパウエル議長の発言で窓を閉める動き

大幅なレンジが続きましたが、金曜日に「植田和男氏が次期総裁に起用」のサプライズ報道にて下げて、「植田氏の緩和継続発言」にてドル買いが始まり引けを迎えた形となり、まさに日銀一色の週となった印象です。

先週のメイントピックスである「日銀の人事」について解説していきます。

日銀の人事

現在の黒田日銀総裁は2023年4月8日に任期満了となります。

黒田総裁といえば「異次元金融緩和」を続けてきましたが、海外勢からは「もうそろそろ限界なのでは?」と言う意見が増えてきています。

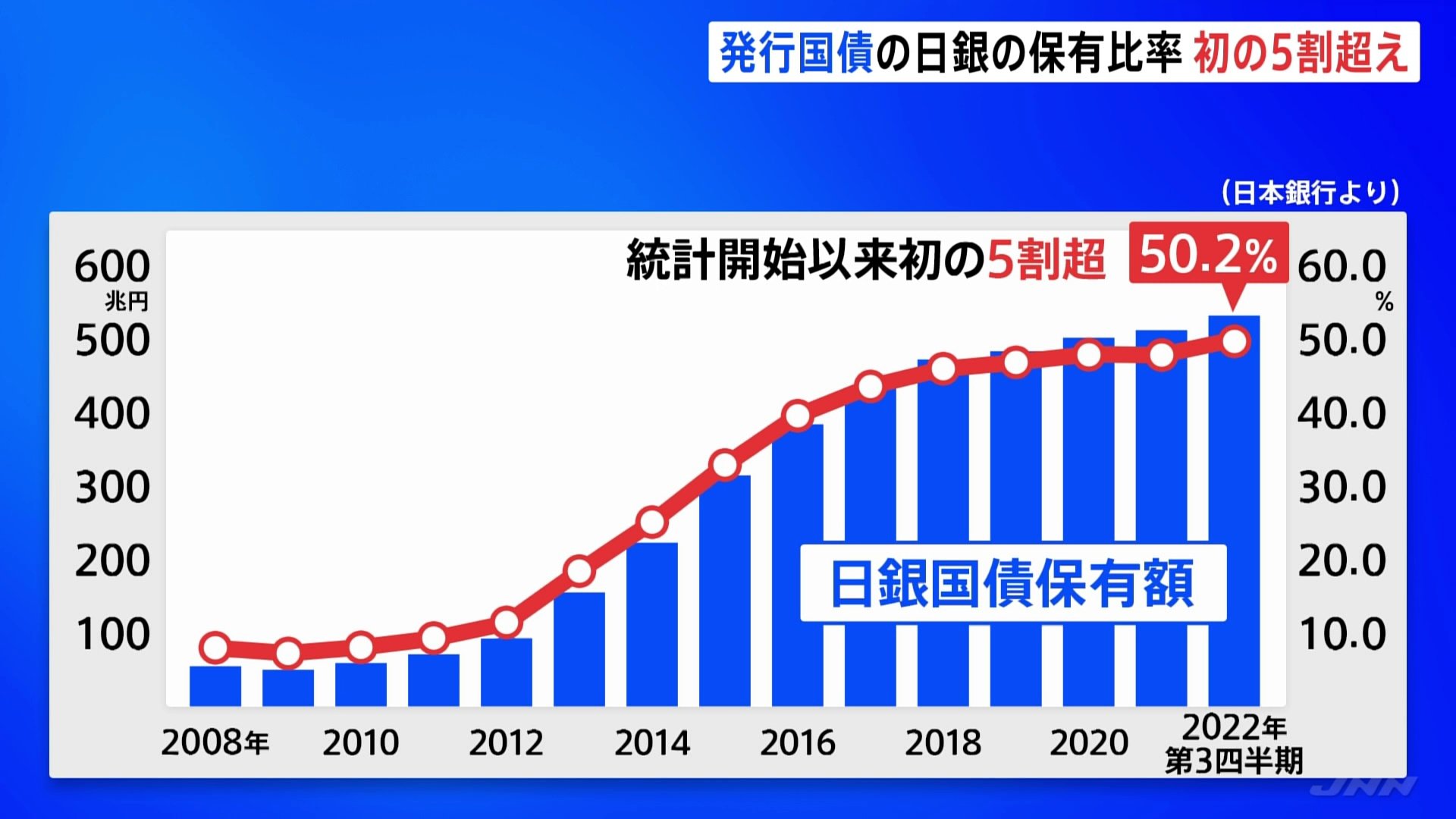

その理由として現在日銀が金利を抑え込む為に「国債を買い込む」手段をとっていますが、日銀が保有する国債の割合は2022年9月末時点で50.26%となり5割を超えました。

(参考URL)https://www3.nhk.or.jp/news/html/20230123/k10013957581000.html

極端な例ですが、

もしあなたが店舗商売をされていたとします。

つまり日銀が自国の債券を買い入れするという事は、「自身の店舗の商品を自身で買い続けている」行為をしている事と同じです。

そして上記を続けていくと、いずれ限界を迎えてあなたの生活に影響が出るので、当たり前のことですが「お客様に商品を買って頂く流れ」を作るべきです。

この影響というワードが最近報道でも良く出ている【日銀の副作用】です。

(参考URL)https://www.nikkei.com/article/DGXZQOUB270N90X20C23A1000000/

現在の岸田政権はこの状況を打開するために「金融正常化を目指していきたい」を掲げていますが、現状の日本ではかなり難しい状況だとも考えられます。

※参考URL(https://www.takarabe-hrj.co.jp/debtwatch)

一つの考え方ですが、現在の日本の借金額を考えると1%の金利を上げると借金の利払いも1%上がる為、それ以上日本の経済が成長すれば良いですが現実的にはかなり厳しい状況です。

つまり日本の金利上昇を目指すのであれば、税収をもっと上げなければ国の財政運営に重く圧し掛かります。(劇的に日本経済が成長すれば話は別ですが・・・)

参考URL(https://www.nikkei.com/article/DGXZQOUA231W70T21C22A2000000/)

そして日本の2023年度の予算案は、過去最大規模となり不足分は国債発行で賄っています。

税収はそこまで上がっていないにも関わらず利払いが増えるという事は、以下の事を考えなければいけません。

- 年間予算の縮小

- 増税

「予算の縮小」とは、予算は国を運営する必要経費なので縮小するということは日本が国民に提供しているサービスやインフラ設備などの低下を意味し、その上増税していくといったイメージになります。(商品の質が下がり、価格が上がる的なイメージでしょうか?!)

ただこれは現実的では無いですよね。

そのため、日銀の次期総裁が誰であっても【現行の金融緩和の継続】は必須で、慎重に微調整をしていくというスタンスになるかと想定されます。

また話題の次期日銀の正副総裁問題にしても、最有力候補と予想されていた【雨宮副総裁が辞退した事】は現在金融正常化に向けた動きを政府が掲げているだけに、「金融緩和・引き締め」どちらをやるにしても批判の声を浴びせられる立場になるからだと推測しております。

そこを今回は植田氏は引き受けていますので、そこまで大胆な行動は出ずに上手く日銀を導いてくれる事に期待したいですね。

<植田和男氏>

https://ja.wikipedia.org/wiki/%E6%A4%8D%E7%94%B0%E5%92%8C%E7%94%B7

まとめ

今回のテーマは「日銀の人事」についてお伝えしましたが、先週の米国市場ではFRBメンバーは「タカ派意見」一色でした。

現在の米国は、

- 1年先の期待インフレ率は4.2%

- 1年後でも「目標の2%」に届いていない事

- 先々週の雇用統計の強さ

など、気が緩んだり油断するとインフレが再度加速し出す可能性がある為、マーケットに警告していた感じがあります。

また注目をしていた「日銀の人事」に関してはある程度終わりましたので、あとは次の火曜日(2/14)発表の米CPIに世界中が注目していく流れです。

ここで再度、

- 円安方面にトレンド転換をしていくのか?

- 円高方面続行なのか?

など、転換をするキッカケになる可能性がありますので、十分注意を払いながら引き続き分析をして相場を判断していきます。

今週もよろしくお願いします。

“2023年2月|為替市況” への3件のフィードバック