本記事では、2023年3月の為替市況について解説いたします。

毎週の為替状況をまとめております。是非ご参考下さいませ。

またFXで良くあるテクニカル的な分析ではなく、ファンダメンタルズ(経済/金融の流れ)中心の見解となります。

2023年3月27日~3月31日

上記日程の重要局面をまとめました。

①ドル買い

- SVBを買収

- ファースト・シチズンズ・バンクシェアーズ

②ユーロ買い

- 銀行セクター混乱の後退

- 欧州株(STOX600、DAX、CAC40)上昇

- ドイツ超短期金利上昇

③ドル売り

- 月末絡みの輸出による売り

- 実需絡みの売りにより100pips下落

④ドル買い

- 経済指標

- 消費者信頼感指数:予想101.0 結果104.2(前回103.4)

- 住宅価格指数:予想-0.3% 結果+0.2%(前回-0.1%)

- 金融システム不安があり景気後退懸念が浮上していたが、消費者はそこまで意識していなかった模様

⑤欧州通貨買い

- 銀行セクター混乱の後退&利上げ示唆

- ベイリー総裁&エストニア中銀発言

- 最近の銀行問題が英国にストレスをもたらしているとは思わない

- 利上げの余地はあるだろう

⑥ドル買い

- 月末、四半期末、年度末要因

- 月末、四半期末、年度末絡みの実需フローがドル買い

- Tプラス2

- リパトリの動きはあまり影響せず(円安の為)

⑦ドル買い

- 黒田総裁発言&内田日銀副総裁発言

- 経済の不確実性大きい、金融緩和を継続していくことが適当

- イールドカーブ全体が1.5%上昇すれば、保有国債は約50兆円程度の評価損になる

- YCC修正はまだ先になるか?

⑧ドル売り

- 経済指標

- 新規失業保険申請件数:予想19.6万件 結果19.8万件(前回19.1万件)

- 労働市場の悪化

- インフレ鈍化を示唆

⑨ドル買い

- 月末、四半期末、年度末要因

- 月末、四半期末、年度末絡みの実需フローがドル買い

- 月末特有の動き

⑩ドル売り

- 米経済指標

- PCEデフレータ・前月比:予想0.3% 結果0.3%(前回0.6%)

- PCEデフレータ・前年比:予想5.1% 結果5.0%(前回5.3%)

- PCEコアデフレータ・前月比:予想0.4% 結果0.3%(前回0.5%)

- PCEコアデフレータ・前年比:予想4.7% 結果4.6%(前回4.7%)

- 個人所得:予想0.2% 結果0.3%(前回0.6%)

- 個人支出:予想0.3% 結果0.2%(前回2.0%)

⑪ドル売り

- 米経済指標

- ミシガン大消費者信頼感指数:予想63.4 結果62.0(前回63.4)

- 1年先期待インフレ:予想3.8% 結果3.6%(前回3.8%)

- 5年先期待インフレ:予想2.8% 結果2.9%(前回2.8%)

為替市況

先週の為替市場ですが、月末&年度末が重なる週となりその要因が反映した一週間となりました。

ドル円は3円(300pips)の値幅となり、3月の下落幅を巻き戻しをしている道中です。

ちなみに3月の値幅は8.2円(823pips)とかなりの値幅となりました。

2月分の上昇を100%巻き戻した相場となります。

3月は銀行破綻や経営不安の件で大きく動いた月となりますが、例年でも3月は円高圧力が増すというアノマリーがあります。

要因は年度末決算に向けた売買が活発になることからその影響が出やすいと言われています。

※アノマリー・・・理論的根拠があるわけではないが、よく当たる相場での経験則のこと

では今回のメイントピックスである「SVBを買収」「月末、年度末要因」を解説します。

SVBを買収

米地銀ファースト・シチズンズ・バンクシェアーズがSVBを買収しました。

2022年末時点でファースト・シチズンズは資産ベースで米国内30位の商業銀行となり、米金融史上2番目に規模の大きい破綻となったSVBを引き継ぐだけの力がファースト・シチズンズにあるかどうか疑問視する声もありましたが、結果的に買収ということで合意しました。

SVB破綻がきっかけで、世界中の金融システム不安や経営不安が浮き彫りとなった3週間でしたが、ある程度見通しが出てきたとされています。

今回の銀行問題で「政府・中央銀行・大手金融機関」の対応がかなり早い印象でした。

リーマンショックの時の経験が活かされている対応速度でしたが、これで全て決着がついたかどうかはまだ分かりません。

現在マーケットの不安が払拭されつつありますが、経済は複雑に絡み合っているのでまたどこかでこのような不安がヘッドラインで浮上する可能性があります。

CPI(消費者物価指数)も現在6.0%とインフレはまだ落ち着いていない(目標は2%)ことで、今後再熱してくるなら「利上げ対応は必須」になります。

しかし2023年3月に発表されたターミナルレートは、2022年12月から変更なしとなっていますが、今後の米国インフレ指標のデータ次第で話は変わってくるかもしれません。

利上げが必須となれば、今回の「銀行問題」が連動して再熱するので、リセッション懸念となり米経済が落ちてしまうという流れも可能性としては考えることもできます。

現在はそこまでに至ってはいませんが、サブシナリオとしてそのような事が起きる可能性があると考えておきながら、対応していくことが重要になりそうですね。

月末、年度末要因

水曜日からドル円は大きく上昇。

特に重要とされる経済指標や発言などのファンダメンタルズ的な要素はありませんでした。

この背景は「月末、四半期末、年度末の影響」だったと考察しております。

世界のモノ・カネの流れですが、基軸通貨である「ドル」で決済をする事が一般的なため、ある一定量のドルを保有しておかないといけません。

では大量の米ドルが必要になった時にすぐドルを用立てできるのかというと、そうではありません。

基本的に「Tプラ2」という考えがあり、今月でいえば29日(水)にドルを買った後に、31日(金)に手に入れることができるということです。

Tプラス2・・・金融用語になりますが、約定日の2営業日後に決済することを指します。日本の株式取引は2019年7月16日に「Tプラス3」から「Tプラス2」になり、その後も「Tプラス1」決済に向けた証券決済改革を進めています。国債取引については、18年5月1日約定分から「Tプラス1」となりました。

今週は実需筋のドル買いが大量に入ったことで、為替が動いたという流れだと考察しております。

さらに「月末、四半期末、年度末」の3つが重なっている事も大きく影響を与えています。

絶対ではないですが、この考えは今回の3つが重なる以外でも月末基準の見方ができますので、「月末の2日前」は少し気にしてもいいかもしれません。

まとめ

為替に取り組んでいる方は目の前の「通貨ペア」だけに目を奪われがちですが、「金利・債券・株価」などが大きく影響している事を忘れてしまいがちです。

為替はあくまで「外貨の両替」になるので、「実需」の影響があることも考えないといけません。

その為には日々世界の動向を知ることが必要です。

今週は4月1週目ということで米の重要な経済指標が発表される週です。

しかし週後半から欧米勢がイースター休暇に入りますので、参加者が激減する可能性も考えれます。

値動きがいつものような1週目にはならない可能性があるので、そこはしっかり注視していきます。

今週もよろしくお願いします。

2023年3月20日~3月24日

上記日程の重要局面をまとめました。

①(月曜)全通貨ペア売り

- UBSがクレディスイスを買収

- クレディスイスのAT1債の価値がゼロ

- 株式を優遇され猛反発が起きている状況

②(月曜)ゴールド買い

- 2,000ドル到達

- 金融システム不安

- 消去法によるゴールド買い

- 景気悪化懸念

③(火曜)全通貨ペア買い

- 各国中銀と大手銀行が対応

- ドルスワップ協定を通じた流動性供給

- イエレン米財務長官の「必要な措置を講じる準備ができている」と反応

- 3,300億ドルの預金を資本注入に転換予定など

④(水曜)ポンド買い

- 経済指標(CPI)

- 前月比:予想0.6% 結果1.1%(前回-0.6%)

- 前年比:予想10.0% 結果10.4%(前回10.1%)

- コア・前年比:予想5.7% 結果6.2%(前回5.8%)

⑤(水曜)ドル売り

- FOMC&パウエルFRB議長発言&イエレン財務長官発言

- 結果:25bp利上げ(合計:500bp)

- パウエル氏ハト派意見の中での利上げ

- 2023年のターミナルレート(5.1%)は変更なし

- 米国GDPは下方修正

- 25万ドル(約3280万円)となっている預金保護の上限の引き上げ否定

- 経営難に陥った場合に米政府は預金者保護の対応はする

⑥(木曜)ポンド買い

- BOE政策金利&ベイリーBOE総裁

- 結果:25bp利上げ(合計:425bp)

- MPCのメンバー7人は0.25%の利上げを支持、残り2人は据え置きを支持

- インフレ持続の兆しがあればさらなる利上げが必要

- リセッションを免れるかもしれないとの見通し

⑦(木曜)ドル買い→ドル売り

- 米経済指標

- 新規失業保険申請件数:予想19.7万件 結果19.1万件(前回19.2万件)

- 新築住宅販売件数:予想65.0万件 結果64.0万件(前回63.3万件)

- 雇用に関しては強い状況

⑧(木曜)ドル売り

- イエレン財務長官の発言

- 正当化されるなら預金に関して追加の行動を取る準備

- ⑤の否定から覆される

⑨(金曜)ユーロ・ポンド売り

- 経済指標

- 独製造業PMI:予想47.6 結果44.4(前回46.3)

- 独サービスPMI:予想51.4 結果53.9(前回50.9)

- 欧製造業PMI:予想48.9 結果47.1(前回48.5)

- 欧サービスPMI:予想52.4 結果55.6(前回52.7)

- 英製造業PMI:予想49.9 結果48.0(前回49.3)

- 英サービスPMI:予想52.9 結果52.8(前回53.5)

⑩(金曜)ユーロ・ポンド売り

- ドイツ銀行の株価が一時15%安で急落(Tier2劣後債を早期償還すると発表)

- その後ドイツ銀行のTier2劣後債に買いが集まる

- 欧州債券に買いが集まり、欧・独長期金利が大幅低下

- つられてドル・米株価も失速

⑪(金曜)ドル買い

- 米経済指標&ブラード氏発言

- イエレン氏がFSOC(金融安定監視評議会)の緊急会合実施

- 米製造業PMI:予想47.1 結果49.3(前回47.3)

- 米サービスPMI:予想50.2 結果53.8(前回50.6)

- 米コンポジットPMI:予想49.6 結果53.3(前回50.1)

- 5.5-5.75%のターミナルレートは必要(ブラード氏)

- 米銀行システムは依然として強固である(イエレン氏)

為替市況

為替市場は、

- 各国の金融政策発表

- 「銀行セクターの混乱」について高官が発言

などの一週間となりました。

ドル円は350pips(3.5円)とボラティリティが拡大しており、欧州通貨なども若干拡大しております。

メイントピックスである、

- 「USBがクレディスイスを買収」

- 「FOMC」

などを解説していきます。

USBがクレディスイスを買収

前週にクレディ・スイスの件を取り上げましたが、今週はアジアマーケットがオープンする前にUSBが買収と言う形で幕引きとなりました。

※買収の内容記載の参考URL

https://www.bloomberg.co.jp/news/articles/2023-03-19/RRS26MT0G1KW01?srnd=cojp-v2

これでスイス2大銀行と言われていた「UBS」と「クレディスイス」が国・スイス中銀の支えもあり統合することになります。

統合となることでクレディスイス問題は落ち着きましたが、続いて「欧州AT1債市場」にて問題が発生しました。

その結果、クレディスイスグループの債券約160億スイス・フラン(約2兆2800億円)相当が無価値となります。

※AT1債・・・劣後債の劣後債みたいな立ち位置であり、通常の劣後債より高い利回りを提供するリスクの高い債券の一種(ちなみにクレディスイスのAT1債の表面利率は9.75%でした)

欧州AT1債市場の問題点について

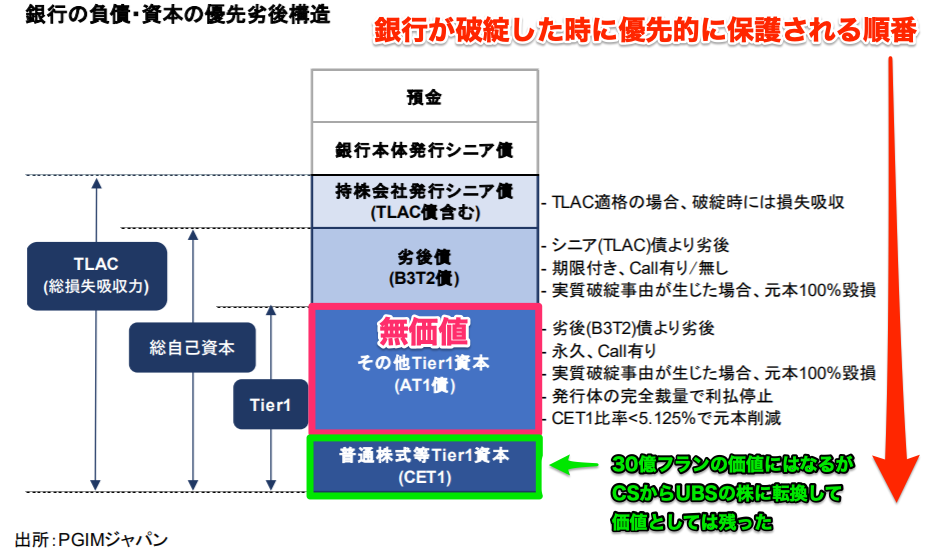

銀行が破綻をした場合に保護される順番は、

- 預金

- シニア債

- 劣後債

- AT1債

- (株主)Tier1

しかし今回の問題は、株主の前に保護されるはずの「AT1債の評価がゼロ」となりました。

※保護対象の優先順位が1番低い株主は、クレディスイスからUBSの株に転換して30億フランを手に入れることが決まりました。

その結果、AT1債の保有者から猛反発が発生しています。

つまり資金を株主ではなくAT1債投資家を優先するべきではないか?という声が挙がっています。

こちらは今後、「訴訟」に発展する可能性が非常に高い問題です。

しかし事実としては、クレディスイスのAT1債の表面利率は9.75%でした。

例えば、クレディスイスのAT1債を10年間保有していた場合、全てとは言えませんが、「元本をある程度回収できており、実際そこまでの損失は発生していないのでは?」という見解もあります。

このAT1債の件において英国・米国は、「従来の優先順位を守る」と声明を発表しています。

今後のヘッドラインに注目です。

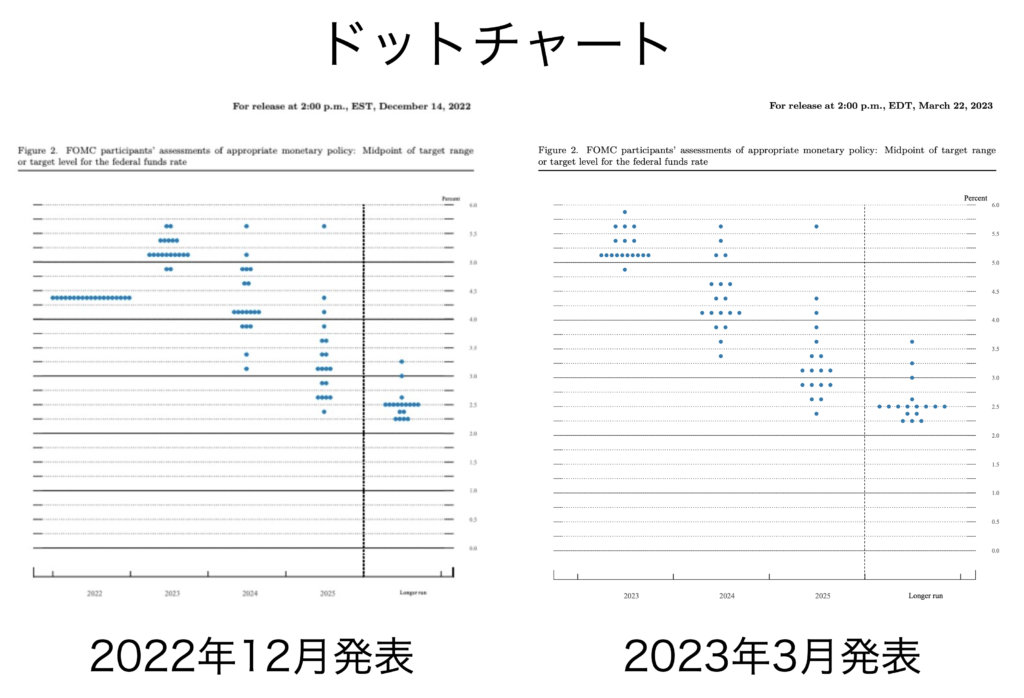

FOMC

- 結果:25bp利上げ(合計:500bp)

声明文、パウエルFRB議長の発言内容を掲載すると長くなりますので簡単にまとめます。

- 利上げは予想通りの結果=ドル円は下落

- (FedWatcherのニック記者発信)「ハト派の利上げ」という結果

- 今回のFOMC:ターミナルレートなど今後の見通しについても同時発表(注目度が高かった)

結果としては「銀行セクターの混乱」などを意識した内容もあり、ターミナルレートの引き上げも据え置きとなりました。

今年のターミナルレートが引き上げられた場合は、ドル円の下落ないしドル売りの可能性は少なかったかと推測しておりますが、、、

銀行破綻問題が起きる前のパウエル氏の発言にて、ターミナルレートの上方修正の話題も出ていましたので、マーケットがそれを期待していただけに失望売りの結果となりました。

(銀行破綻問題以前の発言内容だったので、仕方ない所もあります。)

しかし、、、

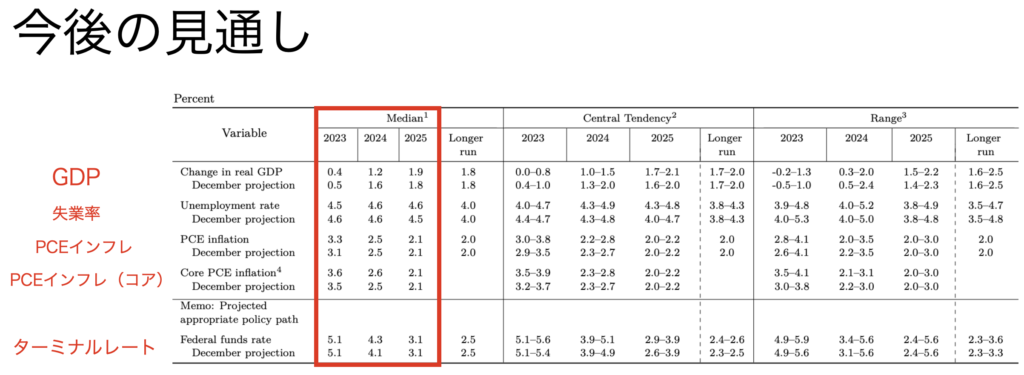

2024年のターミナルレートは4.1から4.3に上方修正されているので、ここはどう判断するか?が重要です。

また今年と来年のGDPは下方修正になるので、経済の見通しはあまり良くは見ていないと言う結果でした。

FRB経済・金利見通し発表

- 上部:発表数値

- 下部:前回の数値

まとめ

今回のメイントピックスである「USBがクレディスイスを買収」「FOMC」について記載しました。

上記では記載していない「イエレン財務長官の発言」もあるのですが、こちらの問題は「預金保険の適用範囲(25万ドル)」の件になります。

今回の「銀行セクターの混乱」において、破綻時に預金者が保証される上限が25万ドルとなっていますがこの範囲を広げるか?が議論されています。

個人目線では25万ドル保護は大きな金額になりますが、企業目線では明らかに少ない数字です。

今回は国が全額保護してくれましたが、今後は保護されるかわからない所もありますので、国が預金保護の上限を広げてくれないと不安が大きい所です。

イエレン氏も適用範囲の拡大に関してトーンダウンしたりと、表現の違いかもしれませんが、マーケットの反応としては振り回された一週間となりました。

金曜日に緊急会合を実施したので、その対応が週明けどのように反応してくるかに注目しております。

- 今後に向けてのヘッドライン

- (金曜日)ドイツ銀行の株価急落

など、引き続き銀行破綻や経営難に関する諸々のファンダメンタルズが出てくる可能性があり、まだまだ予断を許さない緊張感が高い相場状況が続きます。

今週もよろしくお願いします。

2023年3月13日~3月17日

上記日程の重要局面をまとめました。

①(月曜)ドル・株価売り

- シグネチャーバンク破綻

- SVBに続きシグネチャーバンクも破綻(日曜)

- 米地銀3行が破綻

- 2年債利回りは62bp以上の急落

>1日の下落幅は1987年のブラックマンデー当時を上回る

②(月曜)ドル・株価買い

- 米国が銀行破綻に対応

- 預金者は保護する

- 株式・債券保有者は保護しない

- アジアマーケットがオープンする前に早期対応に好感

③(火曜)ドル・株価買い

- 長短期金利の巻き戻し&CPI結果

- 長短期金利の上昇

- 前月比:予想+0.4% 結果+0.4%(前回+0.5)

- 前年比:予想+6.0% 結果+6.0%(前回+6.4%)

- 前月比(コア):予想+0.4% 結果+0.5%(前回+0.4%)

- 前年比(コア):予想+5.5% 結果+5.5% 前回+5.6%)

>ほぼ市場予想通りでコア指数だけ上昇

④(水曜)ドル売り

- 米経済指標

- PPI前月比:予想+0.3% 結果-0.1%(前回+0.3%)

- PPI前年比:予想+5.4% 結果+4.6%(前回+5.7%)

- PPI前月比(コア):予想+0.4% 結果±0.0%(前回+0.1%)

- PPI前年比(コア):予想+5.2% 結果+4.4% 前回+5.0%)

- 小売売上高(前月比):予想0.2% 結果-0.4%(前回3.2%)

- 小売売上高(前月比コア):予想-0.1% 結果-0.1%(前回2.4%)

>上記結果によりインフレ鈍化示唆

⑤(水曜)全通貨売り(円除く)

- クレディ・スイスへSNBが追加出資できないという報道

- フラン・ユーロ・ポンドが大幅安

- 欧州主要銀行の時価総額は合計で600億ドル(約8兆円)無くなる

- ドルも売られるが欧州エリアほどではない

- 原因は「経営不安」によるもので昨年から問題に上がっていた内容

>銀行破綻が続いての今回なので意識された感はある

⑥(木曜)全通貨買い戻し(円除く)

- スイス中銀とFINMAが対応

- 最大500億フラン借り入れ計画報道

- 早期対応に好感

⑦(木曜)ドル・株価指数売り

- ファーストリパブリックバンクが破綻を検討

- 株価が70%近く急落していた

- 銀行セクターの中では最大の下落幅

⑧(木曜)ドル・ユーロが乱高下

- ECB政策金利&ラガルドECB総裁発言

- 結果は50bp利上げ(350bp)

- 現在の銀行不安は把握した上での利上げ

- 今回は物価の安定を取ったが、「次回以降の会合はデータと状況次第」

- 上記結果と発言にてFRBの25bp利上げに現実味

⑨(金曜)ドル・株価指数買い

- ファーストリパブリックバンクの救済

- 米大手11銀行が合同で300億ドル(約4兆円)を預金

- 中銀・大手銀行が協力し合い早期解決し好感

⑩(金曜)ドル売り

- 米経済指標

- ミシガン大消費者信頼感指数:予想68.0 結果63.4(前回67.0)

- 1年先インフレ期待:予想4.1% 結果3.8%(前回4.1%)

- 5年先インフレ期待:予想2.9% 結果2.8%(前回2.9%)

⑪(金曜)ドル売り

- クレディスイスとの取引制限

- ソシエテ・ジェネラル、ドイツ銀行など少なくとも大手4行証券に関連する取引に制限

- 長短期金利が急落(リスクオフ相場)

為替市況

対象週の為替市場は、

- 「銀行破綻」

- 「各国や大手銀行の対応」

などの繰り返しの一週間でした。

米国の急速な利上げによる影響で破綻に追い込まれたSVBをきっかけに、シグネチャーバンクの破綻や大手銀行の経済不安などが影響し、銀行セクターの株価急落が目立ちました。

連動して各国の株価指数は急落することになり、為替にもかなりの影響が出た状況です。

では今回のトピックスである、

- 「米銀行3行破綻と米国の対応力」

- 「クレディ・スイス」

などを解説していきます。

米国の3行破綻(シルバーゲートキャピタル・SVB・シグネチャーバンク)

一週間で3行の銀行が破綻しました。

米国では地銀クラスの銀行になりますが、『銀行が潰れる=米国の銀行システムの安心・安全・信用が低下』と言っても過言ではない内容です。

銀行の信用が失墜したため、

- ゴールド(金)

- デジタルゴールド(BTC)

上記が上昇することになります。

ゴールドは1900ドルまで上昇し、BTCも年初来の高値更新となりました。

これをきっかけに従来の中央集権型から分散型ブロックチェーン技術に対しての可能性も飛躍的に意識されそうですね。

では本題に戻しますが、今回の金融危機に対する各国対応の早さが印象的な一週間でした。

破綻や危機問題が発生後の翌日には各国が対応をする状況が続き、相場自体は乱高下となりましたが、現在の所はリーマンショックほどの慌ただしい状況には至っていません。

ただし、、、

リーマンショック時もすぐに急落した訳ではなく、2週間ほどは上昇・下降を繰り返してからの大幅下落だったため、まだ警戒感はありますが各国の対応力からそれほどの影響は出ないのではないか?とマーケットでは憶測が飛び交っています。

米国では、ファーストリパブリックバンクが破綻検討と報道がありましたが、米国の大手銀行11社が預金にて対応し、米・中銀との連携が取れている所を見ると一定の安心感はあります。

今回の金融危機の要因の一つに「急速な利上げ」が挙げられるだけに、FRBの今後の対応がすごく難しい状況になっていることは間違いないです。

そして今週のCPI・PPIのデータでは、「インフレ鈍化」は数字にて表れていました。

ただ、FRB目線では銀行問題により「利上げ」をしにくい状況なので、今回のインフレ指標が悪化している事はFRBからすると「安堵材料」になったはずです。

※銀行問題により利上げ停止や鈍化となると、マーケットはさらに危機レベルが高いと受け取る予測もあります。

今回の各国の対応により、相場自体は一旦の落ち着きを取り戻している状況だった為、ECB政策金利では50bpの利上げをしてきました。

マーケット予想では、このような状況だったので25bpにするのでは?落という憶測が強かったのですが、FRBの今後の指針(または来週のFOMC)にも影響されるのでは?と判断しています。

※ラガルド総裁の会見では、ECBメンバーは『50bp利上げまたは利上げ停止』の二択で議論されていたようです。25bpを支持するメンバーは居なかったと発言しています。

来週のFOMCでは「据え置き」という声も出ていましたが、マーケット予想は「25bp」利上げという割合が増えています。

次回のFOMCでは、

- パウエルFRB議長の発言内容

- 今後の見通しについて

などが発表されるのでかなり注目が集まります。

クレディ・スイス

クレディ・スイスは、スイス国内の銀行で第2位に位置付けられており、世界的には中堅から大手銀行程度の規模感となります。

こちらの銀行は、すでに昨年10月に「クレディ・スイスの経営不安」が材料視されていました。

リーマンブラザースより少し規模が大きい金融機関の為、破綻となると金融市場が大荒れになる可能性があると言われております。

私達が毎日配信しているDCサロンでは、「ファンダメンタルズとトレードポイント」のデイリーレポートではこちらの件を記載しておりました。

今回は簡単ではありますが解説いたします。

そもそも2021年に米投資会社「アルケゴス・キャピタル・マネジメント」が経営破綻しましたが、その際に一番大きな被害を被ったのが「クレディ・スイス」銀行となり、合計47億ドルの損失と報道されていました。

ちなみに損失額の第2位が、皆さんもご存知の日本の野村證券・28.7億ドルになります。

クレディ・スイス銀行は、この問題以前にもグリーンシルのフィンテック企業の投資などでも破綻による損失を被っており、クレディ・スイス社員の詐欺事件や数多くの訴訟を抱えている状況でした。

以前よりリスク管理が甘く評判はガタ落ちで、CEO・CFO・COOの経営陣を入れ替えて、22年10月27日に新経営体制での中期経営計画に公表される見込みになっていましたが、その内容を巡って投資家の不安が高い状態でした。

そして上記の事より、スイス国内銀行の第1位に位置付けられている「UBS」と合併した方がいいのでは?と、話題にはなっている銀行です。

さらに今回の危機に繋がった報道ですが、まずは筆頭株主であるサウジ・ナショナル・バンク(SNB)から追加出資できないというヘッドラインでした。

ただでさえ米・銀行が連続して破綻している状況だっただけに、このタイミングの拒否報道は投資家達の間で不安感を煽り、リスク回避への動きとして株価が暴落という流れになります。

ただし、、、

米国の地銀が破綻した一つの理由が「急速な利上げ」ですが、、、

クレディ・スイスは上述した通り以前より経営不安があったため、株価の暴落要因は「経営不安」が理由となります。

しかし、、、

このタイミングでの報道だっただけに『利上げ問題による破綻・危機』と同様に捉えられましたが、スイス中銀が迅速に対応を行ったため現在の所は一大事には至りませんでした。

ただ今回のクレディ・スイスの大幅下落には、当初の報道の仕方が悪かったのでは?という意見もあります。

まず今回の件に大きく作用している『SNB』は2つの機関を指しています。

- サウジ・ナショナル・バンク(SNB)=筆頭株主

- スイス国立銀行(SNB)=スイスの中央銀行

上記のように、略した表現はともに「SNB」となります。

当初報道があった際に、「SNBがクレディ・スイスへの出資を断った」というヘッドラインでした。

これはスイス国立銀行(スイス中銀)が、いよいよクレディスイスを見放したという風に捉えられた事がキッカケとも言われています。

つまり米国は破綻した地銀の預金者に対して保護する事を発表したが、スイスはその対応を断った!と思われるような報道の仕方でした。。

しかし、報道内容をしっかりと確認すると筆頭株主であるサウジ・ナショナル・バンク(SNB)という事でしたので、大荒れの原因を作った報道の仕方にも批判が集まっても致し方ないかと。

そして金曜日に、「ソシエテ・ジェネラル、ドイツ銀行など少なくとも大手4行証券に関連する取引に制限」の報道があり、市場は一気にリスクオフの展開となり引けています。

※また先週の土日に『シグネチャーバンク破綻』という報道があっただけに、土日の休場期間中に金融機関破綻などのネガティブニュースによる荒れた相場を回避するためのポジション調整とも想定できます。

UBSとクレディ・スイスの買収の話は、進展があるかも知れません。

※追記(2023/3/20)

アジア市場がオープンする前に「買収」という形となりました。

https://www.bloomberg.co.jp/news/articles/2023-03-19/RRS26MT0G1KW01?srnd=cojp-v2

まとめ

先週はこれまでかなり注目をされていた米CPI・PPIなどの重要指標発表でしたが、、「銀行の破綻・経営不安問題」による相場影響が一気に襲いかかった週となりました。

次はFOMCというメインイベントを予定しておりますが、「銀行の破綻・経営不安問題の収束」なども含めて相場状況を慎重に見極める必要がある週です。

今週もよろしくお願いします。

2023年3月6日~3月10日

上記日程の重要局面をまとめました。

①(月曜)ユーロ買い

- 要人発言にて(レーンECB専務理事・オーストリア中銀総裁)

- 3月以降の利上げ継続を示唆

- さらに4回の50bp利上げを見込む

- 仏・西・独CPI強い数字により

②(火曜)豪ドル売り

- RBA政策金利

- 結果:25bp(360bp)

- 利上げに対して前回より消極的な所が多かった

- 直近のCPIも改善

③(火曜)ドル買い・ドルストレート売り

- パウエルFRB議長のタカ派発言

- ターミナルレート従来の予想よりも高くなる可能性が高い

- マーケットは3月の利上げ50bpを想定修正

- ディスインフレが使われなかった

④(水曜)加ドル売り

- BOC政策金利

- 結果:据え置き(450bp)

- 久しぶりの「据え置き」

⑤(水曜)ドル売り

- 米国経済指標

- ADP全米雇用報告:予想+20.0万人 結果+24.2万人(前回+11.9万人)

- JOLTS求人:予想10584千件 結果10824千件(前回11012千件)

- JOLTSの求人件数に関して前回よりも減った

⑥(木曜)ドル売り

- スケジュール的な売り&米国経済指標

- 翌日の日銀の動きを警戒した売り

- 新規失業保険申請件数:予想19.5万件 結果21.1万件(前回19.0万件)

⑦(金曜)株価指数売り

- シリコンバレーのベンチャーキャピタル絡みの問題

- SVBファイナンシャル・グループが17.5億ドルの株式売却

- 同社株価が62%超急落(上場来最大の急落)

⑧(金曜)クロス円乱高下

- BOJ政策金利&黒田総裁発言

- 結果:据え置き(-0.1)

- 現行の緩和政策続行

- YCCも0.5%で変更なし

⑨(金曜)ドル売り

- 雇用統計

- 非農業部門雇用者数:予想22.3万人 結果31.1万人(前回50.4万人)

- 失業率:予想3.4% 結果3.6%(前回3.4%)

- 平均時給(前月比):予想0.3% 結果0.2%(前回0.3%)

- 平均時給(前年比):予想4.8% 結果4.6%(前回4.4%)

⑩(金曜)ドル売り

- SVBの増資失敗→破綻に追い込まれる

- 米国株相場が軟調に推移

- シリコンバレー銀行の破綻

- 米国の銀行なので安全資産である「円やフラン」買いに

為替市況

先週の為替市場は、

- 経済指標

- 要人発言

などイベントが多かった為、ボラティリティは拡大することになります。

そしてSVBファイナンシャル・グループの株価の下落によって米株価指数・為替にも影響する事となり、金曜日に大幅な下落をする事になりました。

ドル円は、1週間で約3.8円(380pips)の値幅となり、引けを迎えております。

では、

- 「パウエルFRB議長の議会証言内容」

- 「SVBショック」

- 「BOJ政策金利&黒田総裁発言」

などを解説していきます。

パウエルFRB議長の議会証言内容

火曜日・水曜日にパウエルFRB議長の議会証言が行われました。

FRB議長が半年に一度、

- 経済情勢

- 金融政策

について米上下両院の議会で行う証言のことになり、経済見通し・今後の政策方針が明らかになるのでマーケットにて注目されています。

今回の発言内容は、マーケットが思っているより「タカ派意見」だったことでドルが全面高となりました。

発言内容は以下。

パウエルFRB議長の議会証言内容

- 新たなデータにより、最終的な金利水準は従来の予想よりも高くなる可能性が高いことが示唆された

- 正当化されれば利上げを加速させる用意がある

- インフレが予想以上に進行していることを示唆

- コアインフレが期待ほど減速していない

- データは過剰な引き締めを示唆していない

- 次回ドット・プロット(金利予測分布図)はピーク金利が12月から大幅上昇する可能性

- 3月FOMCまでに出る経済データが非常に重要

議会証言が始まると「最終的な金利水準(ターミナルレート)は従来の予想よりも高くなる可能性が高いことが示唆」と発表。

これによりドルが上昇することになります。

マーケットは25bpの利上げが続くと予想していましたが、

- 直近の米経済指標の強い数字

- FRBメンバーの発言内容

上記2点が一致してきている事から、マーケットは3月の利上げ50bpを想定し出すことになりました。

従来は予想25bpの割合が高かったのですが、発言から木曜日までは50bpの割合の方が高くなる状況となります。

しかし金曜日の雇用統計の結果を受けて、再度25bpの割合が高くなってきています。

雇用者数は増えているが、「失業率が増えて平均時給が下がる」といった結果でした。

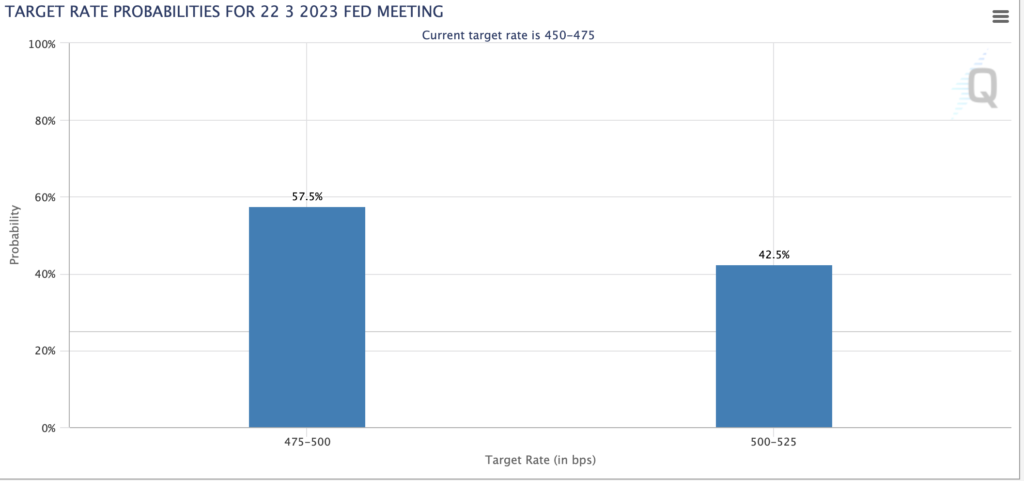

FRBは「物価」以外に「雇用」に注目をしているだけあって現在のFedWatchの推移(3/11 1:00時点)は以下です。

- 25bp→57.5%

- 50bp→42.5%

FRBは「CPI・PPIのデータ」にも注目しているので「ターミナルレート」の判断をしていきます。

現在の相場状況である2月からの

- 円安トレンドが継続し続けるのか?

- 経済指標の数字が落ち着いてきて円高方面に走るのか?

重要な局面だと感じています。

SVBショック

SVB(シリコンバレー銀行)が破綻しました。

リーマンショック後で言えば最大規模で、金融機関史上では2番目となる出来事です。

(金融資産は2,090億ドル・米国で16番目の規模)

https://jp.reuters.com/article/idJP2023031101000049

要因はおもに以下になります。

- 資金調達がうまくいかなかった

- 債券価格が下落中

資金調達がうまくいかなかった

FRBが金融引き締め(=利上げ)を行う前まではゼロ金利だったので、リスクはありますがスタートアップ・ベンチャー企業などの債券にて投資家からの資金調達に成功していました。

しかし現在の経済の流れにより、世界一信用できる米国の債券が年間で5%(2年債などの短期モノ)となれば、わざわざリスクが高いスタートアップ・ベンチャー企業の債券を購入するより、信用がある安定の米国の債券を買いますよね。

このような流れから「資金調達がうまくできていなかった」という背景があります。

債券価格が下落していること

SVBは大量の米国の債券を保有していました。

金利の上昇で債券の価格が下落したことで、時価会計に持ち込むと資産が縮小して財政赤字になっていたということ。

銀行としての自己資金のルールを守れなくなってしまいました。

※時価会計・・・企業がもつ資産や負債、株式などを決算時の市場価格で評価し反映させる会計手法です。

情報はそこまで出ていませんが、要するにリスク資産からキャッシュに戻す段階で、有価証券の売却を始めたがそれでも資金が足らない状況になってしまったということです。

そこで金融当局が介入しないといけなくなり破綻に追い込まれたというのが現在の所の流れになります。

リーマンショック後のような大不況になるかについて

結論から言うと「可能性は低いが投資家心理による」と言われています。

リーマンショックが起きた後に、米国の金融機関が同じことが再度起きないように金融の法規制をかなり厳しくしていましたので、今回のSVBのように早期に問題を発見できている状況です。

結果、FDIC(連邦預金保障公社)が管財人となり預金者に引き出しが行われるので、「資金さえなんとかなれば解決する問題」です。

上記のような観点から言うと事実上は問題が無いのではないか?と言われていますが、投資家心理にて銀行株が大量に売られて、銀行の時価総額が大幅に下落する事態が連鎖的に続けばどうなるか解らないとは言えます。

引き続きこの件は注視する必要があります。

現在為替にて発生している状況は、上記にも記載していますが「ドル売り」「円・フラン買い」になります。

BOJ政策金利&黒田総裁発言

金曜日は「BOJ政策金利&黒田日銀総裁の最後の記者会見」でした。

BOJは引き続き「金融緩和を続行」というスタンスですが、それによる副作用が懸念されています。

会見では色々な質問がありましたが、黒田氏のサプライズは特に無く、「現状維持」で貫きました。

発言内容は以下。

黒田日銀総裁の発言

- 個人消費は物価上昇の影響を受けつつも感染症の影響が和らぎ緩やかに増加

- 感染症の影響を注視しつつ必要あれば躊躇なく追加緩和

- 消費者物価は来年度半ばにかけてプラス幅を縮小へ

- 大規模金融緩和、政府対策も相まり経済や物価の押し上げ効果発揮

- 副作用に対処しつつ持続的・効果的に金融緩和を実施してきた

- 次期総裁の物価安定・金融システム安定に向けた手腕発揮を期待

- (任期中)2%物価目標の実現に至らず残念

- 大幅な金融緩和を続け、賃金を上げやすい環境を整えていくこと重要

- 金融市場や為替市場、経済や物価への影響を注視

- 2%物価目標や賃上げ伴う達成、少し近づいた

- 日本経済の潜在成長力が発揮され金融緩和は成功

- 副作用より効果が大きかった

- 出口戦略、論じるのは時期尚早

- (出口戦略)目標達成時の経済や金融情勢に合わせるべき

- 新たな方針での金利形成定着にはある程度時間を要する

- 金融政策の副作用累積も、大きくなっていると思わず

- 金融政策の変化あったとすれば任期後半3年のコロナオペ

- 賃金や物価が上がらない慣行、予想より根強かった

上記のような内容になり、10年間の任期で「金融緩和は正しかった」という判断。

長い期間デフレを経験していた日本をここまで回復させた事に関しては正しい選択だったのかもしれないですね。

ただ政策変更には副作用が必ず生じるものであり、その副作用が抑えきれなくなる前に改善もしていかないといけない状況です。

今後の植田次期日銀総裁がこの問題に立ち向かうわけですが、非常に難しい問題と言われています。

どのようなタイミングで政策を変更していくのか今後に注目です。

日銀が政策転換をする問題については、2023年2月6日~2月10日の週報をご確認いただければ幸いです。

https://ideal-fxsys.com/2023-02/

まとめ

今回のテーマ、

- 「パウエルFRB議長の議会証言内容」

- 「SVBショック」

- 「BOJ政策金利&黒田総裁発言」

について記載しました。

現在のドル相場は、どっちに行ってもおかしくないので非常に難しい状況ですが、しっかりファンダメンタルズを意識して方向性を把握していきたいと思います。

今週もよろしくお願いします。

“2023年3月|為替市況” への1件のフィードバック