本記事では、2026年6月の為替市況について解説いたします。

テクニカル分析も重要ですが、FXは外貨と外貨の両替による取引で損益が発生します。

そのため週間レポートは、通貨の売買を促すきっかけとなるファンダメンタルズ(経済/金融の流れ)中心の見解となります。

各週の相場状況・重要トピックスについて解説します。

2026年6月29日~7月3日

歴史的「162円突破」と米雇用ショック — 不意打ち介入の罠と市場の乱高下

今週の金融市場は、前半に月末・半期末のドル買い需要からドル円が約40年ぶりの歴史的高値を更新したものの、後半は日本政府の介入戦術の変更報道、そして米国の利上げ観測を後退させる雇用統計の急減速によって、主役が目まぐるしく入れ替わる神経質な展開となりました。

1. 為替相場の総括:40年ぶりの162円台到達と不意打ちへの恐怖

ドル円は今週、長年寸止めされてきた防衛線を突破したのち、テクニカルと報道に翻弄される動きとなりました。

- 162円台後半への暴騰(月・火):月末・半期末の特殊な実需が重なったタイミングで一気に162円の壁を上抜けしました。さらに政府の「骨太の方針」原案から日銀への利上げ牽制思惑が浮上したことや、強い米JOLTS求人件数も手伝い、一時162.84円付近まで円売りが加速しました。片山財務相の牽制のトーンが従来通りに留まっていたことも投機筋を勢いづけました。

- 「不意打ち介入」報道と雇用統計による急落(木・金):木曜日、ロイター通信が「日本政府が事前シグナル(予告)を送る手法を見直す(不意打ち介入へのシフト)」と報じたことで、市場のアルゴリズムが一斉に円買いを発動し、一時160.49円まで垂直落下しました。さらに金曜日の米雇用統計が弱かったことで利上げ観測が後退し、下押し圧力が継続しました。

- 週末の着地点:その後、日銀のデータから木曜日の急落が「実弾介入ではなかった」ことが判明すると過度なパニックは後退。米独立記念日の振替休日による薄商いも重なり、週末は161.30円台へと買い戻されて取引を終えています。

2. 経済指標とFRB動向:米雇用者数の半減とウォーシュ新議長の牽制

米国のマクロ経済は、労働市場の明確な減速と、それに対するFRB新体制の慎重な姿勢が浮き彫りになりました。

- 雇用統計サプライズ:6月の米非農業部門雇用者数は5.7万人増と、市場予想(11.3万人増)から半減する劇的な鈍化を記録しました。失業率は4.2%へ低下したものの、これは約72万人もの労働者が市場から離脱した「労働参加率の低下(61.5%)」が主因であり、実態は軟調です。これによりFRBの7月利上げ確率は20%弱へ急低下しました。

- ウォーシュ議長の「シントラ発言」:ECBフォーラムに登壇したウォーシュFRB議長は、「インフレ期待やリスクは和らいでいる」と言及しつつも、「金融緩和(利下げ)を期待する人々は失望することになる」と釘を刺しました。フォワードガイダンスを出さずに市場自らに指標を評価させる新方針を改めて徹底しています。

- その他の指標:米ISM製造業景況指数は53.3へ低下し、中東情勢の緊迫化に伴う前倒し発注の特需が一服した格好となりました。

3.地政学リスクと原油相場:葬儀期間の静けさとイランの「完全否定」

- トランプ発言の不発:トランプ大統領は「カタールでイランとのハイレベル協議が行われる」とSNSで発言したものの、イラン側が「米国側といかなる交渉も行わない」と公式に完全否定し、情報戦が続いています。

- 地政学リスクの一時的な後退: 週末にかけて、イランが米国・イスラエルに対し「前最高指導者ハメネイ師の葬儀期間中は攻撃しない」と警告したことで、市場の過度な地政学リスク警戒が後退しました。これを受けてWTI原油価格は一時落ち着きを見せています。

4.株式市場:日銀短観の好転とAI半導体の「製造パートナー分断」

- 日本株の底堅さ:週初に発表された日銀短観では、大企業製造業景況感DIが「22」へと5期連続で改善。想定為替レート(152円57銭)と実勢レートの乖離による輸出企業の増益期待が株価を支えています。

- テック株の急落とMetaの逆行高:AIスタートアップのアンソロピックが、自社AIチップの製造パートナーとしてサムスン電子と協議していると報道。これにより他半導体メーカーの競争激化懸念から、半導体セクターが連鎖的に急落しました。一方でMetaは、AIの余剰計算能力をクラウド販売する新事業報道により+8.8%と逆行高を演じました。

今週の主要トピックスまとめ

- 為替相場:月末需要で約40年ぶりの162.670円を記録。その後「不意打ち介入警戒」と「米指標下振れ」で160円台半ばまで乱高下。

- 米雇用統計:雇用者数が5.7万人増と大失速。労働参加率が5年ぶりの低水準(61.5%)へ落ち込み、米利上げ観測が急後退。

- FRB金融政策:ウォーシュ議長がインフレリスク後退を認めるも早期利下げは明確に否定。フォワードガイダンス廃止を貫く。

- 日本国内動向:日銀短観(大企業製造業DI)が「22」へ大幅改善。高市首相のブレーンからは半年ごとにあと2回の利上げを求める声も。

- 株式・半導体:アンソロピックとサムスンの提携報道で既存のAI半導体株が連鎖急落。Metaはクラウド新事業期待で逆行高。

来週の注目ポイント

市場は米国の3連休(独立記念日)を通過し、来週から本格的に海外勢が市場に戻ってきます。

- 162円が「レジスタンス」から「サポート」へ機能するか:今週上抜けた162円の節目ですが、急落を経て現在は再びこのラインの下(161円台前半)で推移しています。週明け、海外勢が米雇用の弱さを理由にドル売りを継続するのか、あるいは日米金利差を背景に再び162円台を試しにいくのか、トレンドの再定義に注目です。

- 「不意打ち介入」への実質的な恐怖: 今週の急落により、アルゴリズムや投機筋は「いつシグナルなしで叩落されるかわからない」という強烈な恐怖を植え付けられました。162円に再接近した際は、実弾介入の有無に関わらず、突発的な売り注文による乱高下(ストップ狩り)に警戒が必要です。

- 葬儀期間明けの中東情勢:ハメネイ師の葬儀期間という「休戦の言い訳」が明けた後、再びイランやイスラエル周辺での地政学的ヘッドラインが飛び出すリスクがあり、原油価格の窓開けに要警戒です。

2026年6月22日~6月26日

AI株の乱高下と162円手前の攻防 — 英首相辞任と揺れる中東和平

今週の金融市場は、半導体株の急落と急反発が相場のボラティリティを牽引しました。

一方の為替市場では、ドル円が2024年7月高値(161.95円)に面合わせする水準まで上昇したものの、警戒感から162円を突破できず、極めて神経質なレンジ相場を形成しています。

1. 為替相場の総括:日米緊急会合の報道と161円台の膠着

ドル円は週を通して161.50円付近を下値サポートとしつつ、上値は162円手前で抑えられる展開となりました。

- 日米財務省緊急会合の衝撃:週初、TBSが「日米財務省のオンライン緊急会合が実施された」と報じると、協調介入への強烈な警戒感からドル円は一時161.07円付近まで急落しました。片山財務相も「必要に応じていつでも適切に対応する」と円安牽制を続けています。

- 底堅いドルと162円の壁:日銀の田村審議委員らから「中立金利(2%)へ少しでも早く正常化を進めるべき」とのタカ派発言が出たものの、米国のPMI(購買担当者景気指数)が予想を上回る強さを見せたことや、米金利の高止まりを背景にドル買い需要は根強く、161.50円〜161.90円台での膠着状態のまま週を終えています。

2. 株式市場:SKハイニックス・ショックとマイクロンの救済

先週の株式市場は、AI・半導体セクターの業績見通しに一喜一憂する激しい展開となりました。

- AIバブル崩壊の恐怖:韓国SKハイニックスが「HBM(広帯域メモリー)の生産拡大抑制」を発表したことを起点に、韓国KOSPI市場でサーキットブレーカーが発動。世界的に半導体株への売りが波及し、日経平均(-3.55%)やナスダック(-2.21%)が急落しました。

- マイクロンの爆益決算による反転:しかしその後、米マイクロンが「純利益15倍」という驚異的な決算と強気な見通しを発表。同社株は16%急騰し、これが半導体株急落からの反転のきっかけとなり、市場は落ち着きを取り戻しました。

3.中東情勢:交渉期間中の原油下落と週末の「合意違反」

中東情勢は、水面下の交渉と現場の衝突が交錯しています。

- 原油価格の急落:イランとの60日間の交渉期間中、イランが世界市場で堂々と原油を販売できる異例の合意が成立したと伝わり、供給懸念が後退。原油価格は一時69ドル〜73ドル台まで大幅に下落し、世界のインフレ懸念を和らげる要因となりました。

- 合意違反の火種: 週末にかけて、ホルムズ海峡を通航中の貨物船に対してイランのドローン攻撃(発砲)があったと報じられました。トランプ大統領はこれを「停戦合意に対する愚かな違反だ」と強く非難しており、今後の交渉や原油相場に波乱をもたらす火種となっています。

4.各国の経済・政治動向:英首相辞任と欧米の景況感格差

- 英国(スターマー首相辞任):インフレ高止まりや経済低迷などの三重苦を背景に、英国のスターマー首相が辞任を発表しました。ブレグジット以降10年で6人目の交代となり、政治的混乱がポンドや欧州経済の重しとなっています。

- 欧米の景況感格差:欧州のPMIはサービス業を中心に軒並み悪化(50割れ)を示した一方、米国のPM

今週の主要トピックスまとめ

- 株式・半導体:SKハイニックスの生産抑制発表で世界同時株安となるも、マイクロンの爆益決算が市場を救済し急反発。

- 為替介入警戒:日米財務省のオンライン緊急会合報道で一時ドル円急落。162円手前でのオプションと介入警戒が上値を抑制。

- 中東・原油:交渉中のイラン原油販売容認により原油価格が70ドル前後へ急落。しかし週末のイランによる船舶攻撃で緊張再燃。

- 英国政治:スターマー英首相が辞任。経済の三重苦と政治的混乱がポンド安や欧州市場全体の重石に。

- 米国経済指標:米PMIが予想を上回り経済の強さを示す。PCEデフレーターは予想通り(前年比4.1%)で波乱なく通過。

- 日銀のタカ派化:日銀「主な意見」や田村委員の発言から、中立金利(2%)に向けた複数回の利上げ・早期正常化の意思が鮮明に。

来週の注目ポイント

ドル円はついに2024年7月の歴史的高値(161.95円)に面合わせし、162円の大台突破を賭けた「最終防衛戦」の様相を呈しています。

- 162円突破のトリガーと介入のタイミング:市場は「日米緊急会合」のニュースに極めて敏感に反応しました。来週、米国の経済指標の上振れなどで162円を突破した場合、日本当局の「スムージング・オペレーション(急激な変動を抑える介入)」がいつ発動されてもおかしくないため、ドル円のロングポジションには細心の注意が必要です。

- 中東の停戦合意違反リスク: 週末のイランによるドローン攻撃に対し、トランプ政権がどのような具体的な制裁や対応をとるかが焦点です。原油価格が再び上昇に転じた場合、鎮静化しつつあるインフレ懸念が再燃し、米長期金利とドル円を押し上げる要因となります。

- 月初・四半期末を控えたフロー:来週は月末・月初、そして上半期末の節目にあたります。実需や機関投資家によるリバランス(持ち高調整)のフローが入りやすく、テクニカルを無視した突発的な値動きが発生しやすいため、資金管理を徹底したトレードが求められます。

2026年6月15日~6月19日

日銀31年ぶり1%利上げとFRBタカ派転換 — ドル円161円突破とSpaceX熱狂

今週の金融市場は、米イランの停戦に向けた暫定合意を背景とした「リスクオン」と、日米の金融政策決定会合がもたらした「金利上昇・ドル高圧力」が交錯する激動の一週間となりました。

為替市場では介入警戒感を跳ね除け、ドル円が約2年ぶりに161円台後半へ突入する強烈なトレンドを形成しています。

1. 為替・金利動向:日銀の利上げとFOMCの「タカ派」ドットチャート

世界の中央銀行イベントが集中し、日米の金融政策スタンスが明確に示されました。

- 日銀、31年ぶりの1.00%利上げ:日銀は16日の会合で、短期金利を75bpから100bp(1.00%)へ引き上げることを決定しました。一方で、国債買い入れの段階的縮小を停止し、月間約2兆円規模で当面維持する「引き締めと緩和維持のハイブリッド政策」をとったため、円高効果は限定的でした。

- FOMCとウォーシュFRB新議長の改革:FRBは政策金利を据え置きましたが、ドットチャートでは「年内1回の利上げ」を示唆し、明確なタカ派姿勢を打ち出しました。注目されたウォーシュ新議長は「フォワードガイダンスの廃止」や「FRBの抜本的改革」を宣言。市場が自ら経済指標を評価して動く、新たなデータ依存相場への移行が示されました。

- ドル円、161円台の攻防:FRBのタカ派姿勢を受けて米長期金利が上昇し、ドル円は一時161.80円付近まで急騰しました。日本の財務省からの強烈な介入警戒感により上値は抑えられ161円台前半まで押し戻されたものの、底堅いドル買い圧力が継続しています。

2. 中東情勢:米イラン「暫定合意」署名と火種の残存

長らく市場の重石となっていた地政学リスクが、一時的な雪解けのフェーズに入りました。

- 停戦覚書への署名と海峡再開:トランプ大統領とイランのペゼシュキアン大統領が、戦闘終結に向けた14項目の覚書にバーチャル署名しました。スイスでの履行交渉が開始され、ホルムズ海峡の商船通行も「60日間の無料開放」として再開の兆しを見せています。

- 残る不透明感と原油相場:一方で、イスラエルとレバノン(ヒズボラ)の戦闘継続宣言や、スイスでの署名式中止報道など、合意の足元は極めて脆い状態です。イラン側が60日後に年間1.2兆円の通行料を課す姿勢を崩していないこともあり、原油価格は下落基調にあるものの、将来のインフレ火種は完全には消滅していません。

3.株式市場:日経平均の最高値更新とSpaceXの歴史的IPO

金融政策の転換点を迎えつつも、AIと宇宙産業への期待が株式市場を強力に牽引しています。

- 日経平均「6万9000円台」へ急騰:週初、中東和平期待を受けて日経平均が一時4.99%急騰し、69,300円台の史上最高値を更新しました。

- SpaceXの超大型上場が大成功: 今週最大の話題となったSpaceXのIPOは、初値150ドル・終値161ドル(公開価格比+19%)と「いい上場」を果たしました。時価総額は一気に2.1兆ドル(約330兆円)を突破し、TeslaやMetaを抜き去り米国企業6位に浮上。売買代金はNVIDIAの3倍超に達しました。

- 秋のAI上場ラッシュへの布石: SpaceX上場が無難に通過したことで、今秋に控えるAnthropicやOpenAIの超大型IPO(3社合計で4兆ドル規模)に対する市場の期待と、将来の需給負担(ロックアップ解除後の売り圧力)への警戒が同時に高まっています。

今週の主要トピックスまとめ

- 日本金融政策:日銀が短期金利を1.00%へ利上げ。国債買い入れ縮小は停止し、円高への波及は限定的に留まる。

- 米国金融政策:FOMCは金利据え置きも、ドットチャートで年内利上げを示唆。ウォーシュ新議長がFRB改革とフォワードガイダンス廃止を宣言。

- 為替相場:FRBのタカ派姿勢による米金利上昇を受け、ドル円が約2年ぶりに161.80円台まで急騰。介入警戒感が極限に達する。

- 中東・原油:米・イランが暫定合意の覚書に署名。ホルムズ海峡の通航が再開し原油安に寄与するも、イスラエル周辺の小競り合いは継続。

- 株式市場(IPO):SpaceXが上場初日に+19%の上昇。時価総額2.1兆ドルに達し、イーロン・マスク氏が世界初のトリリオネアに。

- 欧州金融政策:BOE(英中銀)が金利据え置き(賛成7・反対2)。エネルギー価格高騰によるインフレ再燃を警戒し、高金利維持のタカ派姿勢。

来週の注目ポイント

来週は、161円台という「未踏の領域」に突入したドル円に対する、日本当局の「実弾介入」の有無が最大の焦点となります。

- 161円台での介入警戒と押し目買いの攻防:FRBがフォワードガイダンスを廃止したことで、市場は今後の経済指標(特にインフレ関連)にこれまで以上に敏感に反応するようになります。ファンダメンタルズはドル高を示していますが、財務省による突発的な数円規模の「モグラ叩き介入」リスクが極めて高いため、高値掴みには厳重な注意が必要です。

- 米・イラン「60日間交渉」のヘッドラインリスク: 暫定合意の署名という「事実売り(Buy the rumor, sell the fact)」を通過したことで、今後はイラン側の核施設の取り扱いや、イスラエル軍の動向など、交渉の綻びを突くネガティブなニュースが出やすくなります。

- メガテック株の資金移動:SpaceXの大成功を受け、既存のAI関連株(NVIDIA、Microsoft等)から新規の宇宙・AI未公開株への資金移動(リバランス)が起きるかどうかが、ナスダックなど米国株指数のトレンドを左右します。

2026年6月8日~6月12日

米イラン「合意間近」の思惑とインフレの粘着性 — 日銀・FOMCを控えた160円台の攻防

今週の金融市場は、中東の地政学リスクを背景とした「有事のドル買い・原油高」と、停戦に向けた「覚書」締結期待による「リスクオン」が交互に訪れるヘッドライン相場となりました。

マクロ経済面では、米国のインフレの粘着性が改めて確認され、来週のビッグイベントに向けた嵐の前の静けさのような状態となっています。

1. 為替相場の総括:160円台での膠着と「日銀リーク報道」

ドル円は週を通して、160円の大台を維持しつつも上値の重い神経質な展開となりました。

- 日銀利上げのリーク報道:週半ば、日経新聞が「来週の日銀会合で0.25%の利上げと、国債買い入れ縮小の停止(緩和継続)を同時に決定する」と報じました。この報道を受けて一時160円付近まで下落する場面がありましたが、すぐに買い戻されました。

- 160円台でのもみ合い:週末にかけては、米・イランの停戦覚書に関する報道で地政学リスクが後退し一時159.90円付近まで下押ししましたが、日銀会合やFOMCを目前に控えて積極的に持ち高を傾ける動きは限られ、最終的に160.20円台で週の取引を終えています。

2. 地政学リスク:トランプ氏の「攻撃中止」と錯綜する覚書

中東情勢は、現場での衝突と水面下での交渉が入り乱れています。

- 報復の応酬から急転直下の攻撃中止:米軍ヘリ撃墜を受けたトランプ大統領の報復宣言などで一時リスクオフが強まりましたが、その後トランプ氏が一転して「予定していたイランへの攻撃を中止した」「偉大な和解に達した」と発言。原油価格の急落を招きました。

- 「覚書」を巡る情報戦:週末にかけて、「60日間の停戦、核問題の交渉、ホルムズ海峡の開放」を含む覚書がスイス・ジュネーブで署名される可能性が報じられました。しかし、トランプ氏が「イランが条件を漏洩した」と不満を示し、イラン側も牽制し合うなど、正式合意へのハードルの高さも浮き彫りになっています。

3.経済指標と金融政策:ECB利上げと米インフレの高止まり

- 米CPI・PPIの動向:米CPIは前年比4.2%、PPIは前年比6.5%と、エネルギー価格の高騰を主因にヘッドラインのインフレが加速しています。一方、コア指数は比較的落ち着いており、インフレの波及が限定的であることも確認されました。

- ECB(欧州中央銀行)の利上げ: 予想通り25bpの利上げを実施。ラガルド総裁は「イラン戦争が重荷」としつつも、インフレ率が目標に回帰するのは2028年になるとの見通しを示し、インフレとの戦いが長期化することを示唆しました。

- 植田総裁の入院: 日銀の植田総裁が入院し、来週の金融政策決定会合は内田副総裁が議長代理を務める異例の事態となっており、政策決定への影響が注視されています。

4. 株式市場:半導体株の明暗と超大型IPOへの熱狂

- 米国株の動向:週前半はインテルなどのAI関連半導体株が牽引してS&P500やNASDAQが最高値を更新しましたが、週後半はオラクルの時間外急落などが見られ、ハイテク株を中心に利益確定売りに押される展開となりました。

- SpaceXへの資金殺到:宇宙開発企業SpaceXのIPOに対し、募集株数の数倍(約39兆円規模)の応募が殺到。時価総額は一気に約2.1兆ドル(約330兆円)の大台に到達。TeslaやMetaを抜き去り、米国企業で6位、世界トップ10の7位に食い込む歴史的なデビューを飾りました。そして、Anthropicの上場申請も明らかになり、秋にかけての超大型IPOラッシュに向けた資金移動が、既存の株式市場の需給に影響を与えています。

今週の主要トピックスまとめ

- 中東情勢:トランプ大統領がイランへの攻撃中止と「合意間近」を宣言。停戦の「覚書」に向けた期待と不透明感が交錯。

- 為替相場:ドル円は介入警戒感とイベント待ちで160円台のもみ合い。日銀の「利上げ&買い入れ縮小停止」リーク報道も。

- 米経済指標:米CPI・PPIともにエネルギー主導でヘッドラインが上昇。FRBの利下げ期待を牽制する結果に。

- 欧州金融政策:ECBが25bpの利上げを実施。インフレ目標回帰は2028年との見通しを示し、引き締め姿勢を維持。

- 日本金融政策:植田日銀総裁が急遽入院。来週の会合は内田副総裁が仕切る異例の体制となり、不確実性が高まる。

- 株式市場:半導体株の選別買いが続く中、SpaceXのIPOに世界中から巨額の投資資金が殺到し、市場の話題を独占。

来週の注目ポイント

来週は、市場が長らく待ち構えていた「日銀金融政策決定会合(15日〜16日)」と「FOMC(16日〜17日)」が連続して開催される、今年最大級のスーパーウィークとなります。

- 日銀の決断と為替の反応:リーク報道通り「0.25%の利上げ」に踏み切るのか、そして植田総裁不在の中でどのようなコミュニケーションがとられるのかが最大の焦点です。利上げが実施されても、市場が「これで打ち止め」と判断すれば、160円台での「事実売り(円売り)」が加速するリスクがあります。

- 米・イラン覚書の正式署名:スイスでの署名式が実現し、ホルムズ海峡の実質的な開放に向けたスケジュールが明確になれば、原油価格のさらなる下落とリスクオン(株高・有事のドル買い巻き戻し)が進む可能性があります。

- FOMCにおけるタカ派姿勢の確認:インフレの粘着性が確認された直後のFOMCであり、次期議長と目されるウォーシュ氏のタカ派路線がどのように反映されるかが注目されます。

日米の金融政策の方向性が示されることで、これまで膠着していたドル円の160円台のレンジが大きくブレイクする可能性が高い一週間です。

2026年6月1日~6月5日

米雇用サプライズで「ドル一強」加速 — 再び160円突破と日銀の利上げ報道

今週の金融市場は、週前半の「米イラン交渉の中断報道」による地政学リスク再燃から始まり、週末には米雇用統計の大幅上振れが市場を直撃。

為替市場では政府・日銀による為替介入への警戒感が最高潮に達する中、ドル円が160円台に乗せる力強いドル買いトレンドが鮮明になりました。

1. 為替相場の総括:介入の防衛線を突破し「160円台」へ定着の動き

ドル円は週初に159円台前半からスタートし、日を追うごとに上値を切り上げる堅調な展開となりました。

- 本邦当局の総力戦(口先介入と利上げ報道):160円の大台を前に、高市首相が「必要に応じていつでも適切に対応する」と牽制し、植田日銀総裁もインフレリスクを前面に出したタカ派発言を展開。さらに木曜日には「日銀が6月会合で1%への利上げを検討」とのリーク報道が走り、瞬間的に円高に振れる場面もありました。

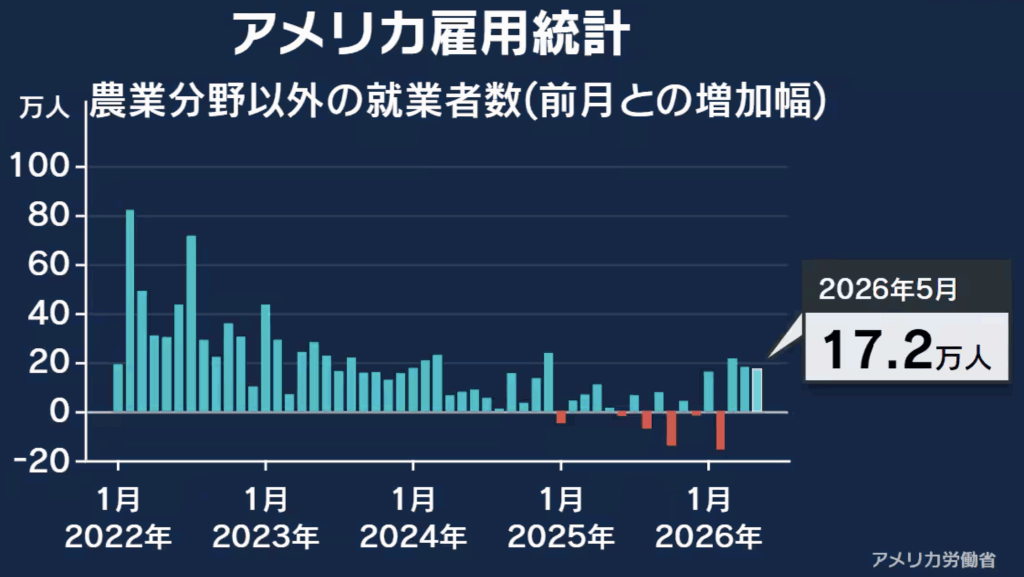

- 米雇用統計による160円突破:しかし週末金曜日、5月米雇用統計で非農業部門雇用者数が市場予想(8.5万人増)を遥かに上回る17.2万人増と発表されるとドル買いが爆発。米長期金利の急上昇とともにドル円は一時160.34円まで急騰しました。週末・週またぎの薄商いを狙った実弾介入への警戒感から引け際にかけては160.09円付近へ小幅に押し戻されたものの、大台を維持して今週の取引を終えています。

2.経済指標と金融政策:米国の圧倒的な強さと欧州のインフレ再燃

今週発表されたマクロ指標は、世界的なインフレの粘着性と、利下げの困難さを改めて浮き彫りにしました。

- 米ISM・JOLTS・雇用統計の結果:米ISM製造業景況指数が4年ぶりの高水準となる54.0を記録したことに続き、JOLTS求人件数も761.8万件へと急増。そして週末の強い雇用統計を受け、FRB高官(ローガン総裁やシュミット総裁など)からは「年内の追加利上げが必要になるかもしれない」「利下げの選択肢はない」とのタカ派発言が相次ぎました。

- 欧州CPIの上昇:ユーロ圏の5月CPI(総合3.2%、コア2.5%)も原油高の影響で加速しており、来週6月11日のECB(欧州中央銀行)会合での利上げ(引き締め)はほぼ規定路線となっています。

3. 地政学リスク:軍事衝突の激化とトランプ氏の「来週合意」発言

中東情勢は、現場での武力衝突と政治的なディール(交渉)が激しく交錯する複雑な局面を迎えています。

- 米・イランの直接衝突: イランの革命防衛隊(IRGC)がバーレーンの米第5艦隊司令部などを弾道ミサイルで攻撃し、米軍がイラン拠点へ報復空爆を行うなど緊張が再燃。WTI原油価格は一時97ドル台まで急上昇しました。米財務省がイラン最大の暗号資産取引所を制裁指定したことも影を落としています。

- トランプ流の楽観論: イラン側が「対話停止」を報じる一方で、トランプ大統領は「協議は急速なペースで継続している」「来週中にも合意に達する可能性がある」と発言。中東の泥沼化リスクと、早期和解への期待が綱引きを行っています。

4. 株式市場:半導体株の急落と超大型IPOラッシュの足音

- 株価の10営業日ぶり反落:絶好調で最高値を更新し続けていたS&P500とNASDAQですが、週末はブロードコムの弱い見通しを起点に半導体株へ強烈な利益確定売りが下へのインパルス(推進波)を作り、SOX指数が一時6%近く下落、ナスダック総合も1,000ポイント超の下げ幅を記録する調整局面を迎えました。

- スマートマネーの資金シフト警戒:Claudeを開発するアンソロピックが上場申請(IPO)を完了したことが判明。直近に控えるSpaceX(6月12日)、OpenAI(9月)、Anthropic(10月)という歴史的なメガ上場を前に、市場の資金(流動性)が既存のハイテク株からこれらの新規プラットフォームへ吸い上げられるリスクを大口投資家が警戒し始めています。

今週の主要トピックスまとめ

- 米雇用統計:非農業部門雇用者数が17.2万人増と大上振れ。強固な労働市場によりFRBの利上げ観測まで浮上し、強烈なドル買い要因に。

- 為替相場:本邦要人の円安牽制や日銀の利上げ報道(1%への引き上げ検討)を、米国の強い経済指標が圧倒し160円を突破。

- 地政学・原油:米軍施設へのミサイル攻撃と報復空爆で一時緊迫化し原油は97ドルへ急騰。トランプ氏は「来週合意」を主張。

- 金融政策:ユーロ圏インフレ加速でECBの6月利上げが確実視。日銀もインフレ警戒へ重心を移し、6月16日会合への注目度が極大化。

- 株式市場:ブロードコム決算失望による半導体株の急落や、秋の超大型AI上場ラッシュ(OpenAI等)を睨んだ益出しで主要3指数が反落。

来週の注目ポイント

ドル円は過去最大規模の介入が実施された160円台という「超危険領域」に再び足を踏み入れました。

米金利高というファンダメンタルズの上昇圧力に対し、政府・日銀がいつ「伝家の宝刀(実弾介入)」を抜くかの極限状態です。

- トランプ大統領の「来週合意」発言の回収:週明けからトランプ氏が予告した「米イラン和平合意」の正式発表が出るかどうかが最大の焦点です。実際に署名が交わされれば原油急落とともにドル安への強烈な巻き戻しが起きますが、ガセや決裂となった場合はさらなるドル高加速を覚悟する必要があります。

- 週明けの日本当局の動き(レートチェック・実弾):雇用統計後に160.34円まで迫った事実に対し、月曜の東京市場オープンでの三村財務官らの発言や、アジア時間での突発的な実弾介入の有無に最大級の警戒を払ってください。

- 金曜日のSpaceX上場と株価のボラティリティ:6月12日に予定されるSpaceXの上場を前に、既存のハイテク株や半導体セクターのポートフォリオ再構築(資金の引き揚げ)が加速する可能性があり、株価の乱高下が為替のリスクオフを誘発するシナリオを視野に入れる必要があります。