本記事では、2023年6月の為替市況について解説いたします。

毎週の為替状況をまとめております。是非ご参考下さいませ。

またFXで良くあるテクニカル的な分析ではなく、ファンダメンタルズ(経済/金融の流れ)中心の見解となります。

2023年6月26日~6月30日

上記日程の重要局面をまとめます。

▽スタンダード版

▽Advance版

①(月)円高

- 要人発言(神田財務官・松野官房長官)

- 為替、行き過ぎた動きには適切に対処したい

- 為替、足もとは急速で一方的

- 為替はファンダメンタルズを反映すべき

- どんな場合でもあらゆるオプションが可能

>>口先介入で60pips(0.6円)下落

②(火)豪ドル高

- 人民元の中心レートを元高水準に設定

- ドル売り人民元高

- 貿易が盛んなオセアニア通貨が買われる

- 李強中国首相も経済回復する見通しと発言

③(火)ユーロ高

- ラガルドECB総裁発言

- ターミナルレートに到達した兆候はない

- 7月も利上げを続ける

④(火)ドル高

- 米経済指標

- 住宅価格指数:予想+0.5% 結果+0.7%(前回+0.6%→+0.5%)

- 消費者信頼感指数:予想104.0 結果109.7(前回102.3→102.5)

- 1年間期待インフレ率:予想6.1% 結果6.0%

- 新築住宅販売件数:予想67.5万件 結果76.3万件(前回68.3万件→68.0万件)

- 耐久財受注前月比:予想-1.0% 結果1.7%(前回1.1%→1.2%)

- 耐久財受注コア・前月比:予想0.0% 結果0.6%(前回-0.3%→-0.6%)

- S&P/ケース・シラー住宅価格指数:予想-2.55% 結果-1.70%(前回-1.15%→-1.12%)

- 特に住宅系の指標が強く、利上げ観測が高まる

>>ドル円が144.160円まで上昇

⑤(水)ユーロ高

- ECB副総裁

- 金利についてはまだやるべきことがある

- 7月の利上げは既定路線

- 9月についてはデータ次第

- 景気減速は年後半も続く見込み

⑥(水)ドル高

- ECBフォーラムでの各中銀要人発言

- ラガルドECB総裁:7月に利上げする可能性が高くて、9月データ次第

- ベイリーBOE総裁:英経済は予想よりも回復力がある

- 植田日銀総裁:現状維持だが、インフレ率が低下次第で政策変更を再考

- パウエルFRB議長:あと2回の利上げが多数派(否定せず)

⑦(木)ユーロ高

- 経済指標

- 独CPI前月比:予想+0.2% 結果+0.3%(前回-0.1%)

- 独CPI前年比:予想+6.3% 結果+6.4%(前回+6.1%)

- 西CPI前月比:予想+0.4% 結果+0.6%(前回-0.1%)

- 西CPI前年比:予想+1.5% 結果+1.6%(前回+2.9%)

>>ユーロ圏内にて政策金利の舵取りが難しい状況

⑧(木)ドル高

- 要人発言&経済指標

- 理事会の大半が年末までに2回かそれ以上の利上げ実施を予想している

- 米新規失業保険申請件数:予想26.5万件 結果23.9万件

- GDP:予想+1.4% 結果+2.0%

- 個人消費:予想+3.8% 結果+4.2%

- 中古住宅販売保留前月比:予想-0.5% 結果-2.7%

- 中古住宅販売保留前年比:予想-20.5% 結果-20.8%

>>ドル円144.900付近まで上昇

⑨(金)円高

- 日本の牽制が続く

- 鈴木財務相:急速で一方的な動きもみられる

- 鈴木財務相:為替市場に高い緊張感をもって注視

- 松野官房長官:為替、最近は急速で一方的動きみられる

- 松野官房長官:行き過ぎた動きには適切に対応する

>>ドル円145円にタッチ後に口先介入を仕掛ける

⑩(金)ドル安

- 経済指標

- 個人所得:予想0.3% 結果0.4%(前回0.3%)

- 個人支出:予想0.3% 結果0.1%(前回0.6%)

- PCEデフレータ・前月比:予想0.2% 結果0.1%(前回0.4%)

- PCEデフレータ・前年比:予想3.8% 結果3.8%(前回4.3%)

- PCEコアデフレータ・前月比:予想0.5% 結果0.3%(前回0.4%)

- PCEコアデフレータ・前月比:予想4.7% 結果4.6%(前回4.7%)

- ミシガン大学消費者信頼感指数:予想63.9 結果64.4(前回63.9)

- 1年先インフレ:予想3.3% 結果3.3%(前回4.2%)

- 5年先インフレ:予想3.0% 結果3.0%(前回3.1%)

為替市況

為替市場は、ドル円は145円という節目に到達しました。

この145円レートというのは、2022年9月22日に「実弾(2.8兆円)為替介入」を実施したレートになります。

マーケットではこのレートが意識されて瞬間的に決済売りが入るなど反発しておりますが、「145円~150円は為替介入警戒ゾーン」と捉えてもいい水準です。

引き続きドルの動向に注目しています。

2023年5月の週報に「為替介入」については以下を参考。

今回のメイントピックスである「ECBフォーラム」についてまとめます。

ECBフォーラム

*参加は各主要国の中銀総裁(4名)

ポルトガルのシントラでECBフォーラムが開催されました。

*参加者

- (日本)植田日銀総裁

- (米国)パウエルFRB議長

- (欧州)ラガルドECB総裁

- (英国)ベイリーBOE総裁

各国、今後の金融政策をどうしていくか?という話をする訳ですが、いつも話している内容と変わり映えがない方、少し踏み込んだ話をされている方もいました。

発言内容は以下になります。

【植田日銀総裁】

- 基調的なインフレは目標を下回っている

- 円相場は多くの要因、グローバルな政策に影響される

- 円相場を注視していく

- インフレ率は年内に向けて低下していくと予想

- インフレ予測の後半部分についてかなりの確信が持てれば、政策変更を再考する十分な理由になる

【パウエルFRB議長】

- あと2回の利上げが多数派

- 政策は制約的だが、十分ではない

- 連続利上げの可能性を選択肢から排除せず

- 景気後退(リセッション)の可能性は高まっているものの、最も可能性の高いケースではない

【ラガルドECB総裁】

- 基本シナリオ通りなら、7月に利上げする可能性が高い

- 9月にはさらなる多くの情報があるだろう

- 現時点では利上げ休止は考えていない

- コアインフレが低下している十分な証拠はない

【ベイリーBOE総裁】

- データはインフレが持続する兆しを示唆

- 英経済は予想よりも回復力があることを証明

前回の週報にて掲載した政策スタンスの順番には変わりは無さそうです。

- BOE(英国)

- ECB(欧州)

- FRB(米国)

- RBA(豪州)

- BOJ(日本)

今後の相場の環境認識で重要な点は以下です。

- 日銀以外の各国中銀:「利上げを停止」時期・「利下げ」へと政策転換する時期

- 日銀:出口戦略と言われる金融引き締め策を打ち出す時期

ただしマーケット的には、「2023年度内」はまだ利上げ停止・利下げは無いだろう。と予測されています。

各国中銀にて、残り1~2回の利上げがピークだと言われている状況であり、さらにインフレを抑えていく為にはこの【高い金利水準をしばらく続けないといけない状況】だと発言しています。

もうしばらく「利上げ停止」時期がいつなのか?を模索していく展開にはなりそうですが、、、経済指標などのデータ次第という判断となりますので、日々の動向をチェックしていきます。

変化があり次第、随時週間レポートにて報告していきます。

まとめ

2023年下半期に突入となりますが、フォーラム内容を見ている限りは、マーケットは為替介入を意識しながら「円キャリー取引」を続けていきそうな雰囲気です。

日々の情報をとって、相場に対応していきます。今週もよろしくお願いします。

2023年6月19日~6月23日

上記日程の重要局面をまとめます。

*以下は23年6月24日0時47分頃に解消されました。

①(月)ドルレンジ

- 米国祝日

>>50pipsのレンジ幅を推移

②(月)日・米株安

- 決済が出る

- 海外勢の一旦の決済が出て日米の株価が下落

- 為替の影響ではドル円クロス円の下落

③(火)円高

- 日銀の口先介入

- 鈴木財務相・西村経産相

- 過度な変動・投機的な動きはしっかりと注視

- 日々、為替の動向について注視している

④(火)豪ドル安・ドル高

- RBA議事要旨、米経済指標

- RBA金利を据え置くことも検討発言

- 米住宅着工件数:予想140.0万件 結果163.1万件(前回140.1万件→134.1万件)

- 建設許可件数:予想142.5万件 結果149.1万件(前回141.6万件→141.7万件)

⑤(水)ポンド高→ポンド安

- 英経済指標

- 英CPI前月比:予想0.4% 結果0.7%(前回1.2%)

- 英CPI前年比:予想8.4%結果8.7%(前回8.7%)

- 英CPIコア・前年比:予想6.7% 結果7.1%(前回6.8%)

- 英PPI仕入・前月比:予想-0.4% 結果-1.5%(前回0.1%)

- 英PPI仕入・前年比:予想1.3% 結果0.5%(前回4.2%)

- 英PPI出荷・前月比:予想-0.1% 結果-0.5%(前回-0.2%)

- 英PPI出荷・前年比:予想3.6% 結果2.9%(前回5.2%)

- 英国経済が不安視

- ターミナルレート6%に引き上げの可能性

⑥(水)ドル安

- 要人発言&20年債入札が好調

- FRBメンバーがタカ派とハト派に分かれている

- 債券入札が好調で金利が低下しドル円下落

⑦(木)ポンド高→ポンド安

- BOE政策金利&要人発言

- 結果:50bp(500bp)

- 予想を超える利上げ

- 今金利を引き上げなければ、後でもっと悪くなる可能性がある

- インフレは高すぎるし、今対処しなくてはならない

- サプライズもあり瞬間買われるが、英国経済が不安視から売られる

- 全員一致ではなく7(50bp):2(据え置き)で割れたのも影響

⑧(木)ドル高

- 要人発言

- パウエルFRB議長&ボウマンFRB理事

- 今年あと2回の利上げが適切となる

- インフレ率を持続的なベースで2%に戻す必要

- インフレ抑制のために追加利上げが必要

⑨(金)ドル高

- パウエル氏の発言の影響

- ピークだが後、1、2回の利上げは適切

- 上記の発言の余波が東京時間でも続く

⑩(金)欧州通貨安

- 経済指標

- 仏製造業PMI:予想45.1 結果45.5(前回45.7)

- 仏サービス業PMI:予想52.1 結果48.0(前回52.5)

- 独製造業PMI:予想43.1 結果54.1(前回43.2)

- 独サービス業PMI:予想56.7 結果48.0(前回57.2)

- 欧製造業PMI:予想44.7 結果43.6(前回44.8)

- 欧サービス業PMI:予想54.9 結果52.4(前回55.1)

- 英製造業PMI:予想46.9 結果46.2(前回47.1)

- 英サービス業PMI:予想55.0 結果53.7(前回55.2)

⑪(金)ドル安→ドル高

- 経済指標&要人発言

- 米製造業PMI:予想48.6 結果46.3(前回48.4)

- 米サービス業PMI:予想54.1 結果54.1(前回54.9)

- 米コンポジットPMI:予想53.6 結果53.0(前回54.3)

- 瞬間下落するが買い戻しが入る

- デイリー米サンフランシスコ連銀総裁の2回の利上げは妥当な予測との見解

為替市況

先週の為替市場は、BOE政策金利やCPIなど英国(ポンド)の指標が目立った週になります。

(現在)英国のインフレ率は8%台とかなり高い状態であり利上げが必須ですが、経済を引き締めすぎるとさらに悪化してしまうことが予想され、ポンドは下落している状態が続いています。

ドル円は堅調に買われ、2.6円(266pips)程の値幅となりました。

*日米の株価は調整による続落です。

メイントピックスである「BOE政策金利」をまとめていきます。

BOE政策金利

- 50bp(500bp):予想以上の利上げ

- 25bp利上げ55%:50bp利上げ45%(織り込み度)

- 英国の要人達:利上げを示唆

- 年末までのターミナルレート:予想で6.0%(あと4回程)と噂される

- マーケット:経済不安が先行

結果としては、マーケットの予想を超える「50bp」の利上げとなりました。

しかしマーケットの約半分ほどは「50bp 利上げ」が織り込まれていることもあり、そこまでの上昇を見せる事はなく、対ドルではそのまま失速することになります。

この「下落した意味合い」は、やはり現在の英国の経済状況が良くないことが挙げられます。

「利上げをする=景気が悪くなる」という事ですが、現在のインフレが進み経済状況が悪い*スタグフレーションという状況に陥る可能性を考えると、マーケットとしては「さらに大幅な利上げをしても大丈夫??経済状況がさらに悪化しない?」などの不安が先行してしまっている状況です。

*スタグフレーションとは、景気の停滞と物価の持続的な上昇が同時に進んでいる状況を指します。

通常「利上げをする」ということは、マーケットからすると『対象通貨を保有すると金利が付く』という解釈になるので保有するメンタリティが働きますが、それでも売られるということはそれなりに理由があるということです。

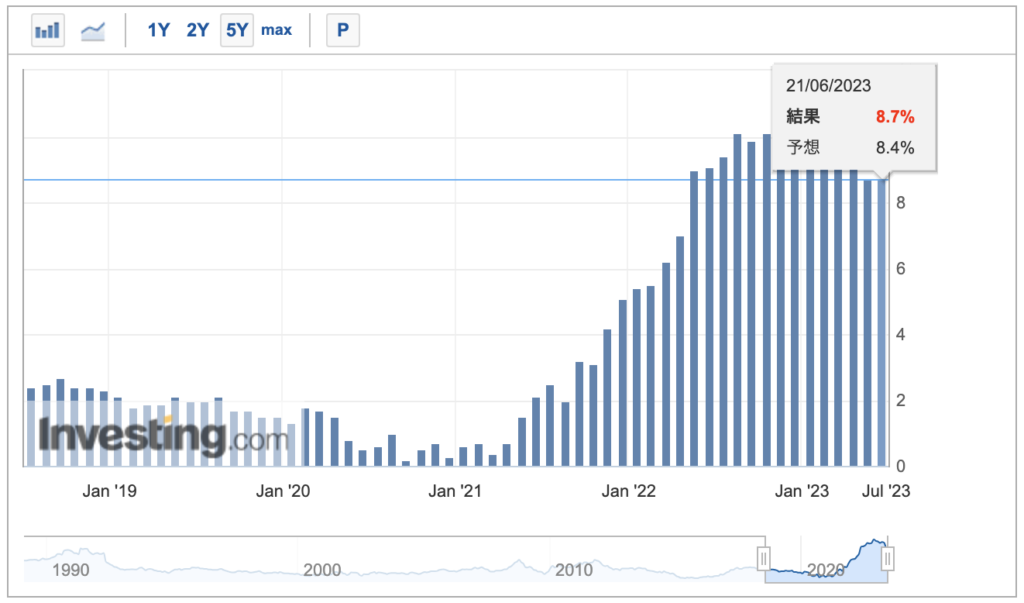

CPIの結果は以下になります。

<英国消費者物価指数>

(CPI総合)8.7%と高い水準です。この水準を落とす為には、やはり「利上げ」になるわけです。

そして現在の短期金融市場では、BOEのターミナルレート水準を6%と織り込んでいるわけですが、それが実現するとエコノミストからは英GDPが約2%下押しする可能性が指摘されています。

今回の予想に対してマーケットはやや大袈裟に考えているかもしれませんが、それぐらいインフレの持続性は根強く、過小評価してはいけないということです。

物価指数を抑制するためには、経済の大幅な低迷が必要だと判断するかもしれないので、引き続き英国には注目していきます。

まとめ

基本的に各国の政策金利状況を確認すると、インフレのピークは過ぎているが、あと1~2回の利上げは必要と捉えております。

しかし英国に至ってはまだまだ「利上げが必要」という印象なので、前回のレポートでも掲載した通り主要5カ国のタカ派度合いは、以下で考えています。

- BOE(英国)

- ECB(欧州)

- FRB(米国)

- RBA(豪州)

- BOJ(日本)

今後も経済指標のデータ次第で上記の順番は変わりますが、引き続き情報を取って共有していきます。

今週もよろしくお願いします。

2023年6月12日~6月16日

上記日程の重要局面をまとめます。

運用システムの状況について

①(月)米・日株高

- 利上げ休止観測

- 6月FOMCの政策金利「据え置き」観測

- FedWatchは80%越え

②(火)ポンド高

- 経済指標

- 雇用者数:予想15.0万人 結果25.0万人(前回18.2万人)

- 失業率:予想4.0% 結果3.8% (前回3.9%)

- 失業保険申請件数:予想2.14万人 結果-1.36万人(前回2.34万人)

- 平均賃金:予想6.1% 結果6.5%(前回6.1%)

>>利上げ観測が広がる

③(火)株高&円安

- 経済指標

- CPI前月比:予想+0.2% 結果+0.1%(前回+0.4%)

- CPI前年比:予想+4.1% 結果+4.0%(前回+4.9%)

- CPI前月比・コア:予想+0.4% 結果+0.4%(前回+0.4%)

- CPI前年比・コア:予想+5.3% 結果+5.3%(前回+5.5%)

>>ドル円は一度下げるもコア高止まり感で上昇へ

④(水)ドル安

- 経済指標

- PPI前月比:予想-0.1% 結果-0.3%(前回+0.2%)

- PPI前年比:予想+1.5% 結果+1.1%(前回+2.3%)

- PPI前月比・コア:予想+0.3% 結果+0.2%(前回+0.2%)

- PPI前年比・コア:予想+3.0% 結果+2.8%(前回+3.1%)

>>CPIに引き続き弱い数字の為、ドル安へ

⑤(水)ドル高・株安

- FOMC

- 結果:据え置き(525bp)

- 予想通り利上げ停止

- 年末までのターミナルレート:5.1%→5.6%でマーケット予想よりタカ派

- パウエル氏:次回以降はその都度判断と強調

⑥(木)ドル高

- 前日FOMCの結果を受け

- 東京時間から東京勢のドル買い

- ゴト日もあり実需買い

⑦(木)ユーロ高

- ECB政策金利

- 結果:25bp(400bp)

- 予想通り利上げ

- 次回7月会合も利上げ予定

- ターミナルレートがどこになるか議論

⑧(木)ドル安

- 米経済指標

- 新規失業保険申請件数:予想24.9万件 結果26.2万件(前回26.1万件→26.2万件)

- 輸入前月比:予想-0.5% 結果-0.6%(前回+0.4%→+0.3%)

- 輸入前年比:予想-5.6% 結果-5.9%(前回-4.8%→-4.9%)

- 輸出前月比:予想-0.3% 結果-1.9%(前回+0.2%→-0.1%)

- 輸出前年比:予想—– 結果-10.1%(前回-5.9%→-6.0%)

- 弱い数字により米経済後退を示唆

- 長短金利が急落

⑨(金)円安

- BOJ政策金利

- 結果:据え置き(-0.1%)

- 現状維持の金融緩和を続ける

- 前回とそこまで変わりはない

⑩(金)ドル安

- 米経済指標

- ミシガン大消費者信頼感指数:予想60.0万件 結果63.9万件(前回59.2万件)

- 1年先期待インフレ:予想4.1% 結果3.3%(前回4.2%)

- 5年先期待インフレ:予想3.0% 結果3.0%(前回3.1%)

- 短期の期待インフレが大幅低下の影響

⑪(金)ドル高

- 米要人発言

- ウォラーFRB議長

- コアインフレ率が改善しないことは憂慮すべき

- コアインフレ率は想定ほど低下していない

- 幾分の追加引き締めが必要となる可能性がある

為替市況

各国の中銀(中央銀行)ウィーク週でした。

主要3カ国(米・欧・日)の政策金利の発表がありましたので、それにつられる動きとなりました。

しかし日米の株価は底値も固く、日経225は『33,960円』の高値を更新しました。

※バブル以来33年ぶり

「各国の金融政策」についてまとめていきます。

FOMC

- 据え置き(525bp):予想通り利上げ停止

- 年末までのターミナルレート:5.1%→5.6%でマーケット予想よりタカ派

- パウエル氏:次回以降はその都度判断と強調

結果としては、マーケットの予想通りの「据え置き」となりました。

この「据え置き」の意味合いは、昨年度から急ピッチで上げてきた利上げに対しての効果を一旦様子見としています。

- 急速な利上げ:「不景気になり経済が破綻(銀行破綻が例)する」

- 利上げをしなさすぎる:「インフレが再燃する」

非常に難しい舵取りを求められるFRBですが、銀行不安の問題や債務上限問題などが出てきていることもあり、マーケットは一旦「据え置き」すると予想をしておりました。

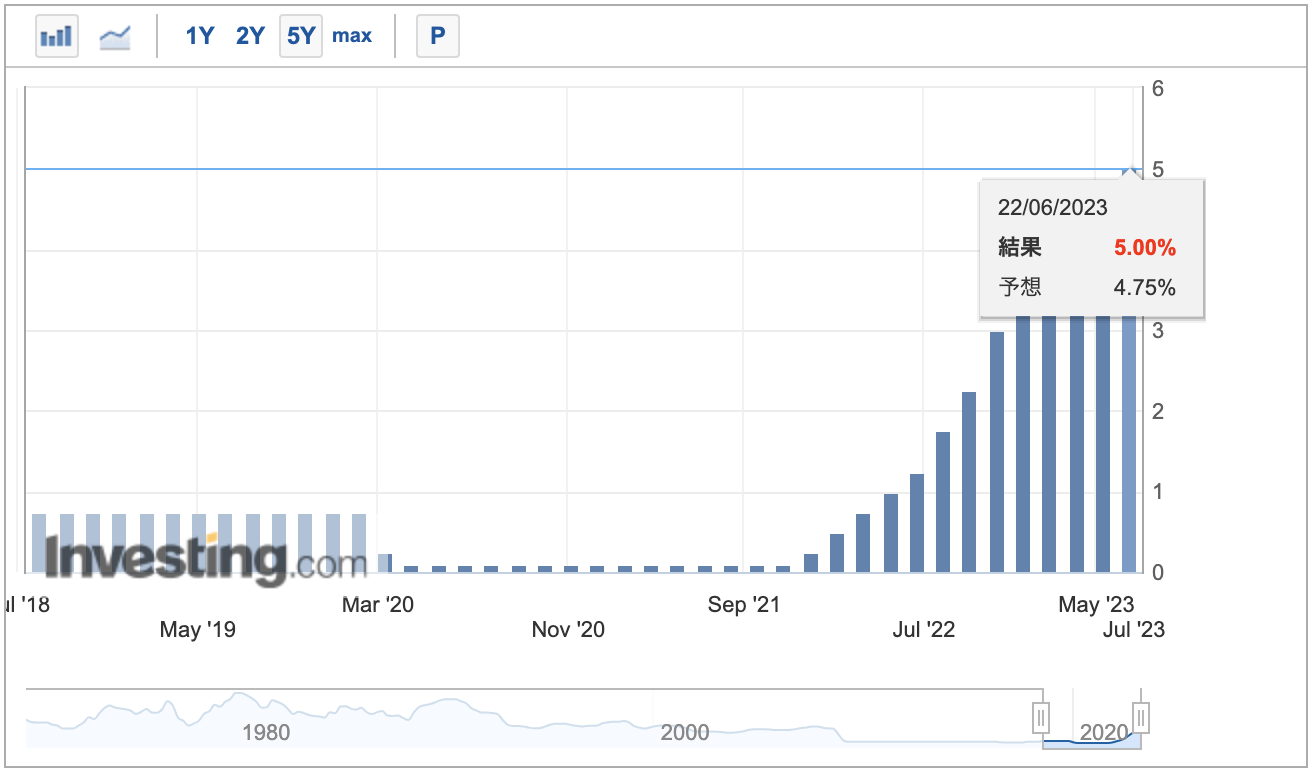

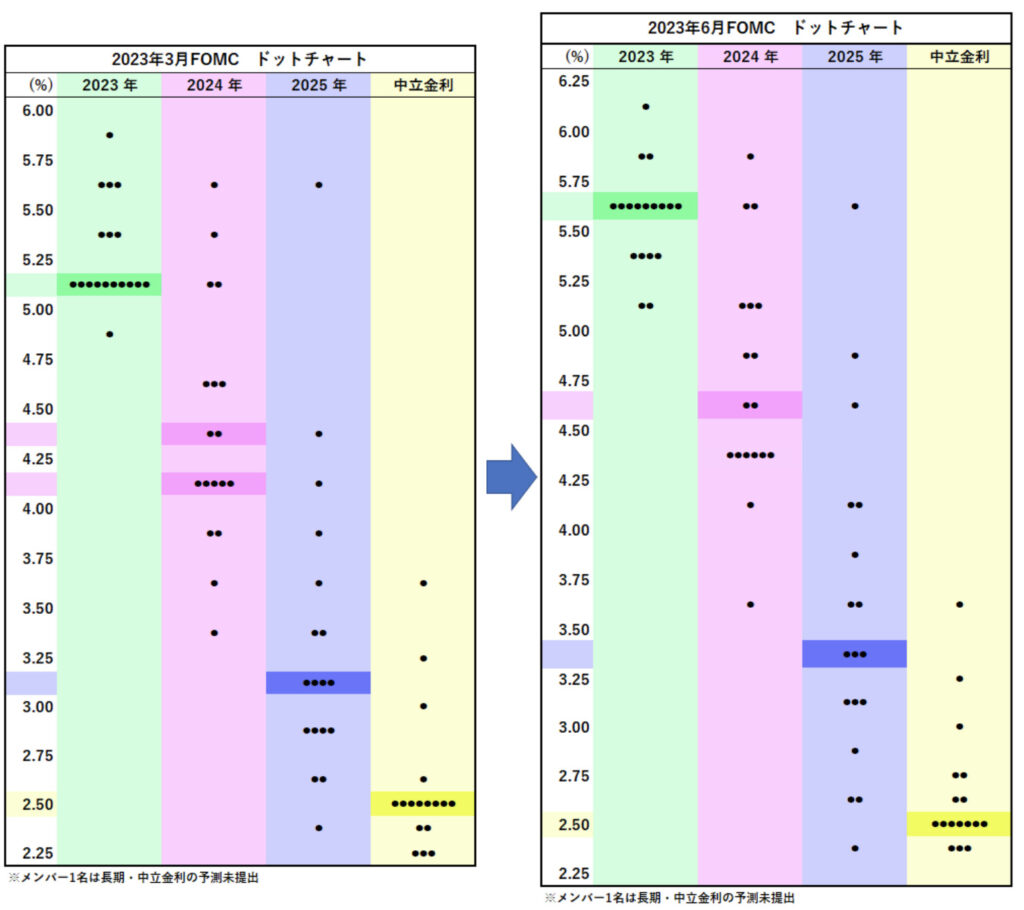

今回発表のサプライズは、3の倍数月に発表される【経済の見通し】についてです。

経済の見通し(ドットチャート)が、3月発表時より上昇しておりました。

ドットチャート

ドットチャートは、ターミナルレートと言われる「金利の最終地点」をFRBメンバーが投票して決めます。

投票の結果を図で表すこれが『ドットチャート』と呼ばれます。

(緑枠)2023年度の最終地点は、3月に発表された「5.1%」から「5.6%」に上がりました。

つまり現在の金利(5.00-5.25%)より計50bpの追加利上げがメインシナリオになったと言う意味になります。

マーケットの予想は、7月会合「25bp利上げ」で最後と考えていただけに、FRBはさらに金利を上げるというタカ派に捉えた内容になります。

今後も引き続き、経済指標のデータやFRB幹部発言を見極めていく必要がありそうです。

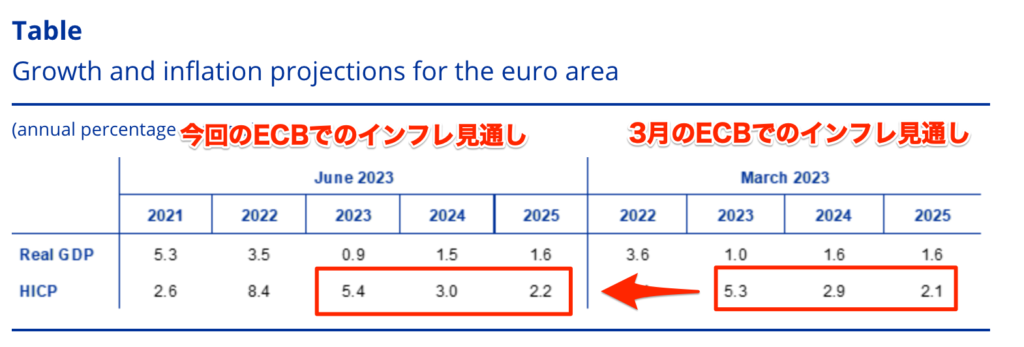

ECB

- 25bp(400bp)の利上げ:予想通り

- 7月ECB:利上げをする可能性が非常に高い

- 高すぎるインフレが長く続いている為、利上げ停止は考えていない

- 23年と24年のインフレ見通しを上方修正

結果はマーケットの予想通りで、25bpの利上げとなりました。

これで政策金利は400bpとなります。

声明文は、インフレ見通しを上方修正しているだけあって、かなりインフレに対して警戒している様子です。

ECB後の記者会見にて、ラガルドECB総裁の発言はかなりインフレに対しては警戒をしている内容でした。

記者からの具体的な質問に対し、「7月ECBでも利上げをする可能性が非常に高い」との事なので、まだまだ利上げをしていく必要があるといった内容でした。

タカ派姿勢なので、ユーロは大きく買われることになりました。

BOJ

- 据え置き(-0.1%):予想通り

- 発表文の金融政策運営の箇所は、前回から一字一句変更なし

- 粘り強く金融緩和を続けるという従来の姿勢も変わらず

- 金融正常化をしていくには2%の物価安定目標の達成が先決

結果はマーケットの予想通りである現状維持で着地。

植田日銀総裁の発言内容も特に変更はなく、『物価2%の安定』を目標にしています。

この姿勢を貫いている事から、現在の所は「植田=ハト派」と捉えています。

YCCの見直しは、政策効果と副作用をきちんと比較衡量し政策を決めていくようですが、毎回のBOJでどうするかを決める方向性です。

もちろん経済指標のデータ次第になるので、ある程度のサプライズが発生することはやむをえないとしています。

記者会見

またBOJ後の記者会見では、記者から手厳しい質問(黒田総裁時期と同様ではないか?など)が繰り広げられていましたが、日本の現状ではやむを得ない状況だとも言えます。

国の借金が多いだけに『利上げを行う=利払いが多くなる』為、利上げを行う判断が非常に難しい側面もあります。

例)変動金利で自宅を購入している一般家庭

金利が上昇=毎月の返済金額も上昇

植田総裁は学者出身なので、データをかなり重要視しています。

引き続きBOJも、物価指数などの経済指標データを意識して見ていく必要があります。

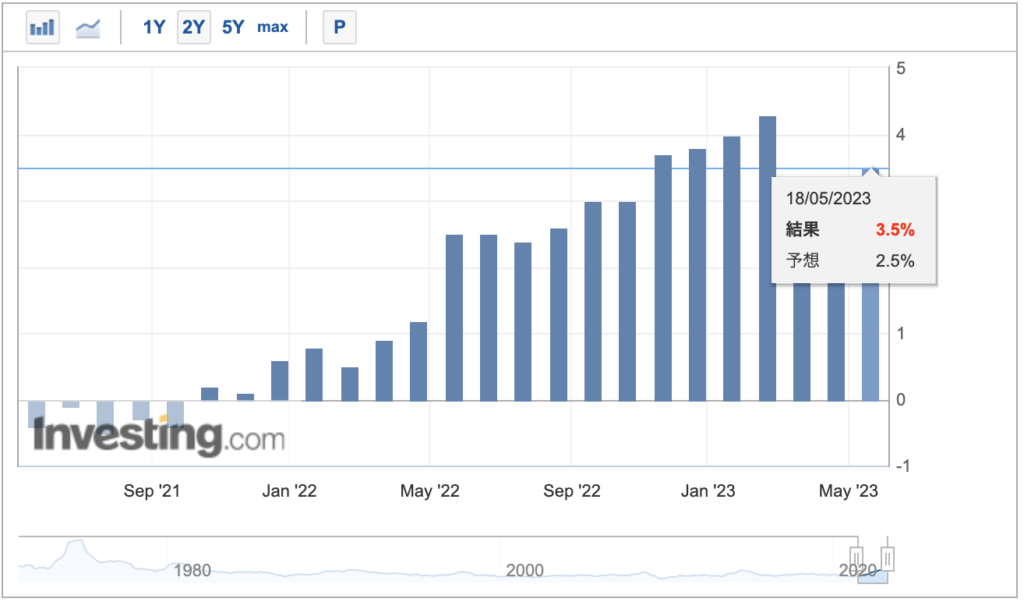

現在の日本の全国消費者物価指数(対前年比)のグラフは以下になります。

全国消費者物価指数

現在の日銀の考えは、日本はコストプッシュ型(原材料や輸送費などの高騰)のインフレになるので、輸入の物価が落ち着いてくると必然的に日本の物価も下落すると考えています。

海外の物価は、ピーク時に比べると落ちてきている事は事実なので、これが続けば「物価2%が安定して継続」した時に「金融正常化」を行なっていく考えだと想定されます。

ただし、投機目的などの急激な上昇(円売り)があれば、「為替介入」で抑え込む必要があり、為替介入に関連しそうな情報を注視していきます。

まとめ

中銀ウィークということで、各国の方向性がしっかり見えた一週間となりました。

主要5カ国のタカ派度合いは、以下で考えています。

- BOE(英国)

- ECB(欧州)

- FRB(米国)

- RBA(豪州)

- BOJ(日本)

経済指標のデータ次第で上記の順番は変わりますが、引き続き情報を取って共有していきます。

今週もよろしくお願いします。

2023年6月5日~6月9日

上記日程の重要局面をまとめます。

運用システムの状況について

①(月)日経225高

- 日経32,000円を33年ぶりに達成

- 海外勢が安い円を買って株を買う(円安が続く)

- 2024年~NISA枠の拡充により、日本の個人勢が入りやすい

- 海外勢の買いが多い中、ウォーレンバフェットなどの発言も関係あり

②(月)ドル安・株安

- 経済指標

- サービス業PMI【確報値】:予想55.1 結果54.9(前回55.1)

- ISM非製造業景況指数:予想52.2 結果50.3(前回51.9)

- 経済指標の弱い数字で株価にも影響

>>日経225は32,500円到達後に失速

③(火)豪ドル高

- RBA政策金利&声明文

- 結果:25bp(410bp)

- サプライズ利上げ

- インフレ懸念により利上げに対して積極的

- ロウRBA総裁タカ派発言

④(水)日経225安

- 900円大幅下落

- SQ前(6/9)の水曜日(魔の水曜日)

- 短期筋の売買による影響

⑤(水)加ドル高

- BOC政策金利&声明文

- 結果:25bp(475bp)

- サプライズ利上げ

- インフレ懸念により利上げに対して積極的

- 世界中で利上げ観測が高まるきっかけとなるか?!

⑥(木)ドル安

- 米経済指標

- 米失業保険申請件数(新規):予想23.5万件 結果26.1万件(前回23.2万件→23.3万件)

- 米失業保険申請件数(継続受給者):予想180.0万件 結果175.7万件(前回179.5万件→179.4万件)

- 労働市場が悪いの判断から利上げしなくてもいいとの判断

⑦(木)原油安

- 米国とイランが核合意に近づいている報道

- イラン産原油の輸出拡大につながるという見方

- 米国務省の報道官は誤報と進展を否定

⑧(金)ドル安→レンジへ

- 加経済指標

- 加雇用統計:予想2.30万人 結果-1.73万人(前回4.14万人)

- 加失業率:予想5.1% 結果5.2%(前回5.0%)

- 弱い数字による影響にて利上げ停止観測が加速

>>来週次第になるので、一旦買い戻し

為替市況

為替市場は、「豪ドル」や「加ドル」を中心とした原産国通貨の週になりました。

次週のFOMCなど重要な指標や発表待ちが意識され、主要通貨のドルは方向感がない動きとなりました。

しかし原産国通貨(豪州・カナダ)のサプライズ利上げにより、FOMCやECBなどの「利上げ期待観測」が一時的に高まったことは間違いありません。

今週のメイントピックスである

- RBA政策金利

- BOC政策金利

について解説します。

RBA政策金利&BOC政策金利

※2023年5月時点

【RBA(オーストラリア中銀)政策金利】

- 結果:25bp(410bp)

- 予想:据え置き

【BOC(カナダ中銀)政策金利】

- 結果:25bp(475bp)

- 予想:据え置き

どちらもマーケット予想では「据え置き」と判断されていましたが、利上げを決行しました。

「25bp利上げ」は40%ほど織り込まれていましたので、そこまでのサプライズではありませんが、BOCに関してはマーケットは完全に裏をかかれた推測されます。

RBAは、

- 今年に入って一度「据え置き」の体制

- 「利上げ停止」示唆

今回の声明文や総裁発言よりタカ派意見にシフトしていたので、そこにフォーカスされて期待による買われた状態だと考えられます。

ではどうして2カ国(RBA・BOC)とも「利上げ」にふみきったのでしょうか?

大きな要因は二つ。

- インフレの高止まり

- 景気が大きく後退していない

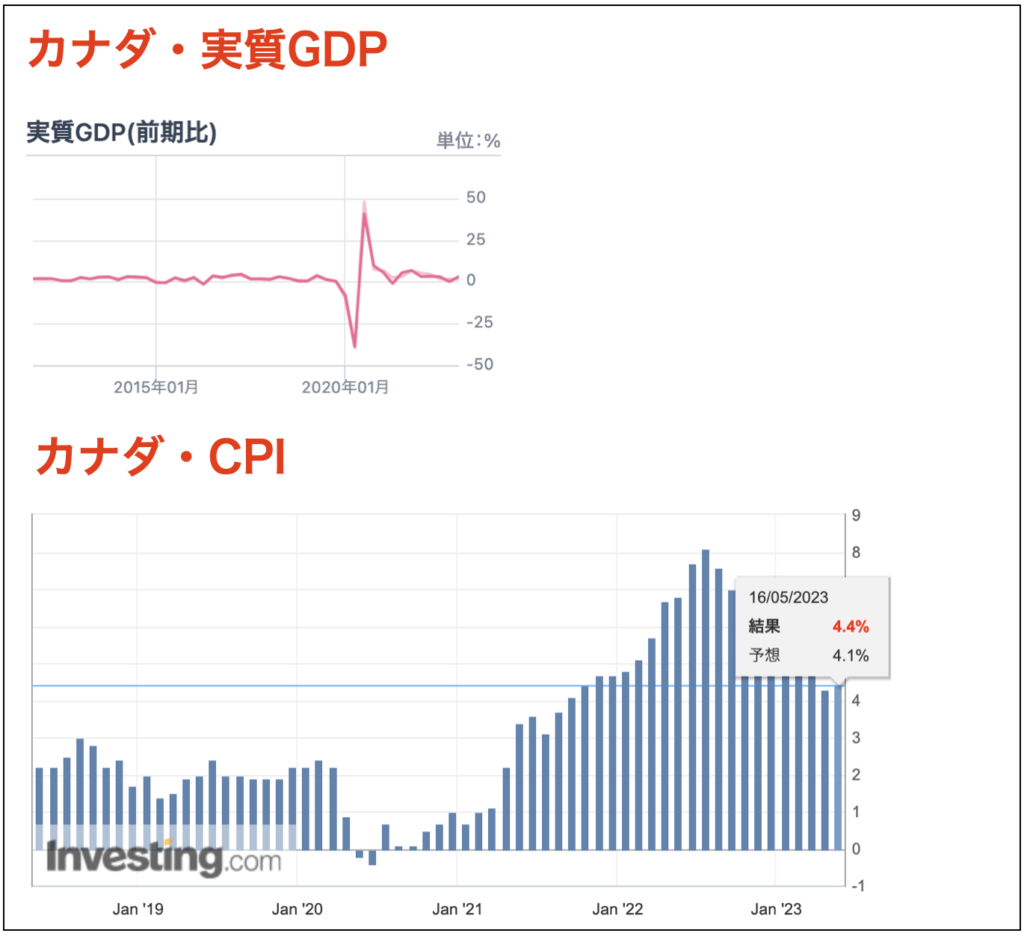

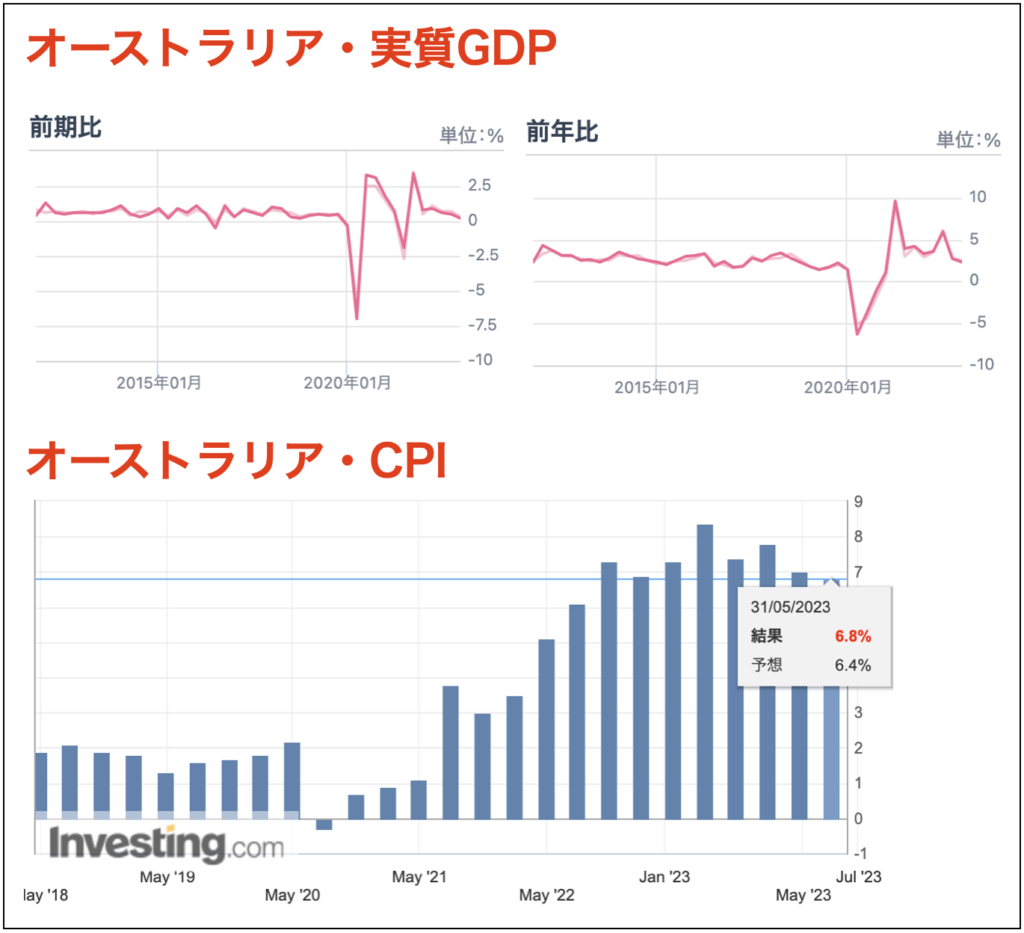

GDPやCPIの状況

▽カナダ

▽豪州

両国のサプライズ利上げを受けて、瞬間的に「世界各国の長短期金利」が上昇することになります。

マーケットのFRB政策金利予想は、

- 6月「据え置き」

- 7月「利上げ」

だと推測されていますが、6月も「利上げ」があるのではないかという思惑、ECBはあと2回の「利上げ」と言われているがもう暫く「利上げ」が続くのではないか?などの「利上げ期待観測」ムードが漂っています。

上記の理由により、ドルやユーロの金利上昇により買われる瞬間がありましたが、木曜日の米国の「新規失業保険申請件数」の弱い数字を受けて、現在ではマーケットの考えは通常通りに戻っております。

結局主要国に関しては、翌週のスケジュールが重要(FOMCやECB政策金利が発表)なので方向感がない相場となりました。

まとめ

今週は火曜日~金曜日まで重要な指標が目白押しです。

【火曜日】

- 独CPI

- 米CPI

【水曜日】

- 米PPI

- FOMC政策金利&声明発表

- FRB経済・金利見通し発表

- パウエルFRB議長の記者会見

【木曜日】

- ECB政策金利&声明発表

- ラガルドECB総裁の記者会見

- 米小売売上高&【除自動車】

【金曜日】

- BOJ政策金利&声明発表

- 植田日銀総裁の記者会見

- ミシガン大消費者信頼感指数【速報値】

米国・欧州・日本の政策金利だけではなく、米国のCPIやPPIなども予定されていますのでかなり警戒しないといけない1週間となります。

それでは今週もよろしくお願いします。