本記事では、2024年2月の為替市況について解説いたします。

テクニカル分析も重要ですが、FXは外貨と外貨の両替による取引で損益が発生します。

そのため週間レポートは、通貨の売買を促すきっかけとなるファンダメンタルズ(経済/金融の流れ)中心の見解となります。

各週の相場状況・重要トピックスについて解説します。

2024年2月26日~3月1日

①(月)オセアニア通貨安

- ロイター報道

- ニュージーランドの政策金利が28人中27人が据え置きを予想

②(月)ドル高

- 米国債入札(2年、5年)&経済指標

- 結果は不調

- 新築住宅販売件数:予想68.0万件 結果66.1万件(前回66.4万件→65.1万件)

- 金利上昇と経済指標が強い数字となりドル高

③(火)円高

- 経済指標

- 日本CPI前年比:予想+1.9% 結果+2.2%(前回+2.6%)

- 日本CPI前年比・コア:予想+1.8% 結果+2.0%(前回+2.3%)

- マイナス金利解除観測が早まる

④(火)ドル安

- 経済指標

- 耐久財受注 前月比:予想-4.5% 結果-6.1%(前回±0.0%→-0.3%)

- 耐久財受注前月比・コア:予想+0.2% 結果-0.3%(前回+0.6%→-0.1%)

- S&P/ケース・シラー住宅価格指数:予想+6.00% 結果+6.13%(前回+5.40%→+5.41%)

- 住宅価格指数:予想+0.3% 結果+0.1%(前回+0.3%→+0.4%)

- 第4四半期住宅価格指数:予想–% 結果+1.5%(前回+2.1%)

- 消費者信頼感指数:予想115.0 結果106.7(前回114.8→110.9)

⑤(水)ニュージーランドドル安(オセアニア通貨安)

- RBNZ政策金利

- 結果:据え置き(550bp)

- 利上げについて議論したが、現在の水準で十分という強いコンセンサスがあった

⑥(水)ドル安→ドル高

- 経済指標

- 第4四半期GDP【改定値】:予想+3.3% 結果+3.2%(前回+3.3%)

- 個人消費【改定値】:予想+2.7% 結果+3.0%(前回+2.8%)

- GDPは下方修正で個人消費は上方修正

- 瞬間的には売りで反応し、次の時間足では買いで反応

>>あくまでレンジ内

⑦(木)円高

- 高田日銀委員

- 2%目標の実現がようやく見通せる状況になってきた

- (出口戦略について)どんどん利上げをすることではない

- マイナス金利解除観測が高まる

>>ドル円149.745円付近まで下落

⑧(木)ドル安→ドル高

- 経済指標

- PCE前月比:予想+0.3% 結果+0.3%(前回+0.1%)

- PCE前年比:予想+2.4%件 結果+2.4%(前回+2.6%)

- PCE前月比・コア:予想+0.4% 結果+0.4%(前回+0.1%)

- PCE前年比・コア:予想+2.8%件 結果+2.8%(前回+2.9%)

- PCE前月比・スーパーコア:結果+0.6%(前回+0.3%)

- PCE前年比・スーパーコア:結果+3.5%(前回+3.2%)

- 新規失業保険申請件数:予想21.0万件 結果21.5万件(前回20.1万件→20.2万件)

- 中古住宅販売保留前月比:予想+1.0% 結果-4.9%(前回+8.3%→+5.7%)

- 中古住宅販売保留前年比:予想-4.4% 結果-6.8%(前回-1.0%)

- ドル円149.211円付近まで下落

>>月末ロンドンフィクスにてドル買い需要により150円まで回帰

⑨(金)円安

- 植田日銀総裁発言&日経平均株価

- 物価目標達成見通しについて、今のところまだそこまでには至っていない

- 円売りが先行し、ドル円・クロス円・日経平均株価が上昇

⑩(金)ドル安

- 経済指標

- 米製造業PMI【確報値】:予想51.5 結果52.2(前回51.5)

- ISM製造業景況指数:予想49.5 結果47.8(前回49.1)

- ミシガン大消費者信頼感指数【確報値】:予想79.6 結果76.9(前回79.6)

- 1年先インフレ期待:予想3.0 結果3.0(前回2.9)

- 5年先インフレ期待:予想2.9 結果2.9(前回2.9)

- 予想を全て下回り長期金利低下

>>ドル円は150.062円まで下落

前半は比較的落ち着いた相場でしたが、後半に重要な経済指標や日銀の発言が入り、ボラティリティが拡大することになります。

ドル円の1週間の値幅は、1.6円(160pips)程度になりました。

日経平均株価(先物)は「40,000円を突破」し、米株価指数も史上最高値を更新し続けいている状況です。

では今回のメイントピックスである「RBNZ政策金利」「日銀高官の発言」についてまとめます。

RBNZ政策金利

【まとめ】

- 結果:据え置き(550bp)

- 利上げについて議論したが、現在の水準で十分という強いコンセンサスがあった

- CPIインフレ率は今年7-9月期には目標範囲に戻ると予想

- CPIインフレ率は2025年後半に目標中間点の2%に戻る

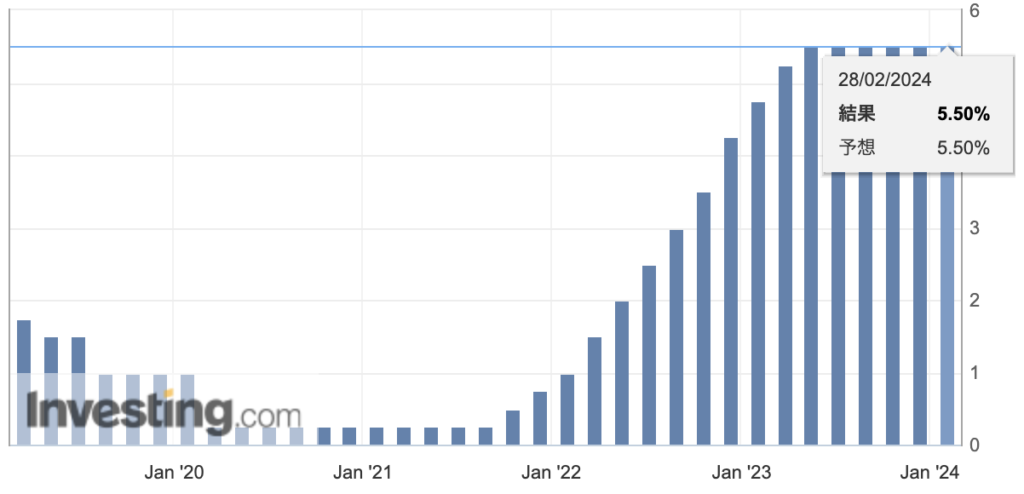

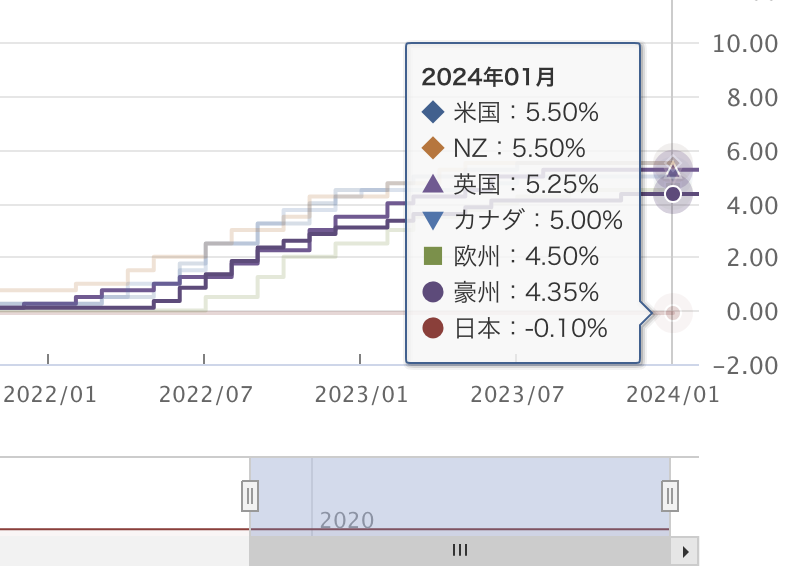

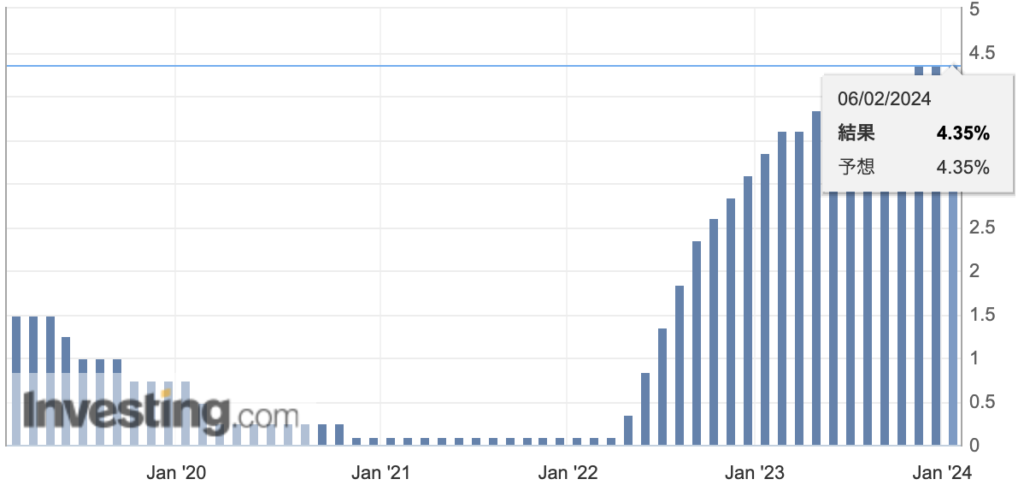

ニュージーランドの政策金利は、550bpと米国と並ぶ金利水準を維持しています。

(2023年5月時点)すでに550bpに到達しておりますので、9ヶ月間ほど高い金利水準を維持しております。

米国は7月に550bpに到達したので、米国より早い段階で現在の水準まで利上げをしていたということになります。

そして今回ニュージーランドの政策金利が【さらに利上げをするのではないか?】という、市場で利上げを織り込む動き(ニュージーランドドル買い)が出ていました。

(参考URL)ブルームバーグ

世界の中銀政策、同時性に亀裂-米欧経済の方向性乖離、金融にも

https://www.bloomberg.co.jp/news/articles/2024-02-19/S92QOJT1UM0W00

2週間ほど前より、NZ中銀が「利上げ」をするのではないか?と注目されていましたが、結局は「据え置き」となりました。

さらに声明文の内容・オア総裁の発言は、若干ハト派と言うことで、ニュージーランドドルが大きく売られることになります。

オア総裁の発言の中に「利上げについて議論したが、現在の水準で十分という強いコンセンサスがあった」と言う内容があり、利上げ観測が解消されたと言うことで、ニュージーランドドルが大きく売られる対象になりました。

(参考URL)ブルームバーグ

NZ中銀は金利維持、物価圧力緩和でも警戒解かず-利下げ来年以降か

https://www.bloomberg.co.jp/news/articles/2024-02-28/S9JKCJT0AFB400

日銀高官の発言

木曜日(2/29)に「高田日銀審議委員」からの発言がありました。

この発言内容を受けて「円買い」傾向となり、週後半のボラティリティが拡大するきっかけとなりました。

【高田日銀審議委員】

- 2%目標の実現がようやく見通せる状況になってきた

- YCC運用見直し後も、緩和的な金融環境を継続している

- 賃金・物価が上がらないノルム、ようやく転換する変曲点を迎えている

- 非常に強い金融緩和からもう少し一段ギアを下げてもいいのではないか

- 賃上げ、半年前・1年前に比べ中小企業でも実現の動きが出てきており注目

- (出口戦略について)どんどん利上げをすることではない

(参考URL)ブルームバーグ

物価目標実現が「見通せる状況」、出口の検討必要-高田日銀委員

https://www.bloomberg.co.jp/news/articles/2024-02-29/S9I8W0T0G1KW00

「先行き不確実性はあるものの、2%の物価安定の目標実現がようやく見通せる状況になってきた」との内容から「マイナス金利解除」観測が高まり、円高方向に振れることになりました。

ドル円は150.650円辺りを推移していましたが、発言後は149.650円付近まで約1円(100pips)近い下落となりました。

午後からの記者会見では、日銀総裁や副総裁も発言しているように、「(出口戦略について)どんどん利上げをすることではない」と、「マイナス金利を解除した後に、利上げをする意味ではない」ことを改めて発言しております。

そのため【午前中の発言で円買い】、【午後から】の記者会見で「利上げをする意味ではない」との内容だったので、再度円安(ドルの買い戻し)に振れる瞬間がありましたが、、、

本格的に円安に振れるキッカケは、金曜日(3/1)午前中の植田日銀総裁の発言です。

【植田日銀総裁】

- 基本的には日本の景気は緩やかに回復している

- 世界経済は米国中心にソフトランディングがベースラインの見方

- (物価目標達成見通しについて)私の考えでは、今のところまだそこまでには至っていない

- 春闘がひとつのポイントと考えている

- (賃金動向について)ある程度まとまった数字が出てくるのは3月以降

(参考URL)ブルームバーグ

物価目標実現「見通せる状況に至らず」、春闘がポイント-日銀総裁

https://www.bloomberg.co.jp/news/articles/2024-02-29/S9LH0OT0AFB400

2%物価目標の持続的・安定的な実現が見通せる状況になっているかについて、「私の考えでは、今のところまだそこまでには至っていない」と発言したことによって、「マイナス金利解除」観測が後退することで、

午前中は円安に振れ、米経済指標の影響もあり木曜~金曜は1.5円(150pips)の「行って来い相場」となりました。

まとめ

日米ともに、世界的に株価が強い相場状況です。

日銀高官が発言している内容で、(現在)市場が注目しているのは「春闘=賃上げ」です。

「賃上げ」部分が大きく上昇することで、植田日銀総裁が目指す「2%物価目標の持続的・安定的な実現が見通せる状況」となりますので(4月)日銀会合の内容にかなり注目が集まっています。

そして今週は「米国の重要経済指標」の発表が予定されています。

米国は3/10より「夏時間」入りとなり、相場の潮目が変わる可能性もありますので慎重なトレーディングや分析をしていきます。

今週もよろしくお願いします。

2024年2月19日~2月23日

①(月)ニュージーランドドル高

- 利上げ期待

- ニュージーランドの政策金利が2月28日

- 現在550bpだが、さらに利上げをするのではないか?

②(火)ポンド・ユーロ高

- ECB利下げ幅縮小&英要人発言

- 先週からどんどんECBの利下げ幅が縮小してきている状況

- 英要人発言では、利下げについて否定もしなかった

- 英雇用状況に関しては堅調に推移している状態

③(火)ドル安

- 経済指標

- 米景気先行指数:予想-0.3% 結果-0.4%(前回-0.1%→-0.2%)

- 更なる長期金利低下によるドル売り

④(水)株価指数上昇

- NVIDIA決算

- 【11-1月決算】売上高:予想203億ドル 結果221億ドル

- 【11-1月決算】純利益:予想108億ドル 結果122億ドル

- 【2-4月売上高見通し】:予想222億ドル 結果240億ドル

- 純利益8.7倍

- 米株価指数&日経平均株価が史上最高値更新

⑤(木)ユーロ高

- 経済指標

- 仏PMI製造業:予想43.5 結果46.8(前回43.1)

- 仏PMIサービス業:予想45.6 結果48.0(前回45.4)

- 独PMI製造業:製造業:予想46.1 結果42.3(前回45.5)

- 独PMIサービス業:予想48.0 結果48.2(前回47.7)

- 欧PMI製造業:製造業:予想47.0 結果46.1(前回46.6)

- 欧PMIサービス業:予想48.8 結果50.0(前回48.4)

- 英PMI製造業:製造業:予想47.5 結果47.1(前回47.0)

- 英PMIサービス業:予想54.1 結果54.3(前回54.3)

- フランスのPMIが強いことでユーロが買われる

⑥(木)ドル高

- 経済指標

- 米新規失業保険申請件数:予想21.8万件 結果20.1万件(前回21.2万件→21.3万件)

- 米PMI製造業:予想50.5 結果51.5(前回50.7)

- 米PMサービス業:予想52.0結果51.3(前回52.5)

- 中古住宅販売件数:予想397万件 結果400万件(前回378万件→388万件)

- 上記の影響でドル高となる

⑦(金)ドル安

- 米長期金利低下

- NY時間までは150.700円まで上昇

- その後は金利低下によるドル安

- 小幅な動き

⑧(金)ユーロ安

- 欧州金利低下

- NY時間までは上昇するがその後は金利低下によるユーロ安

- 為替は全体的に小幅な動き

⑨(金)株高

- 週末要因

- NYダウとS&P500は史上最高値を更新

- 週末の持ち高調整もありNYタイム後半に失速

それでは今回のメイントピックスをまとめていきます。

まず為替市場では特に重要な経済指標は無く、落ち着いた1週間でした。

ドル円の値幅は、約100pips程度になります。

しかし株価は各国にて「歴史的な瞬間」が訪れました。

また日本国内でも「日経平均は史上最高値を更新」しています。

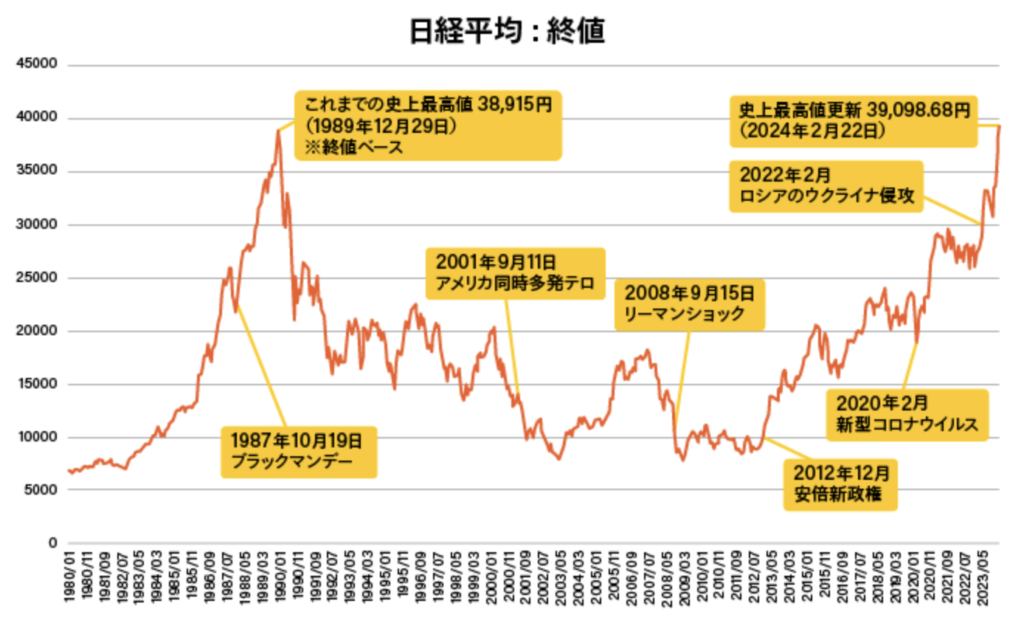

日経平均株価

先週のニュースといえば、やはり「日経平均株価の最高値更新」についてです。

これまでの最高値は【1989年12月29日】の38,915円となり、今から34年以上前になります。

俗にいう日本の「バブル期」の頃になります。

そして今回、【2024年2月22日】に約34年ぶりに最高値を更新することになりました。

各メディアが一斉に報じたことで、多くの国民にとって周知の事実かと思われます。

ただし、、「バブル期と同様の日経平均株価レート」と言われても、多くの方にとっては生活環境の変化がある訳でもなく、実感はあまり無いかも知れません。

私達が想像する”バブル期”とは、日本全体の景気が良く、不動産・株の価値も大きく跳ね上がり、日本国民の多くが経済的な豊かさを感じ、日常生活にてその恩恵を受けているイメージかも知れません。

今回は「日経平均株価の最高値更新」についてその要因をまとめていきます。

日経平均株価とは?

日経平均株価とは、

日本経済新聞社が東証プライムに上場する企業の中から業種等のバランスを考慮して選定した225銘柄から構成される平均株価のことを指します。

日本の株式市場の代表的な株価指数です。

日本の上場企業は約4,029社あるとされており、その中から厳選された225社の株価が対象となっております。

1950年ころよりスタートしており、構成銘柄は年々入れ替えされておりますが、過去の名残があるのか?サービス業より製造業の企業が多い印象です。

▼日経平均株価のチャート

日経平均株価はなぜ高値更新をしたのか?

複数の要因がありますので、考察している内容をまとめていきます。

- 円安による影響|海外投資家勢

- 円安による影響|国内(グローバル)企業の業績向上

- 中国経済の低迷|日本株買いへ

円安による影響|海外投資家勢

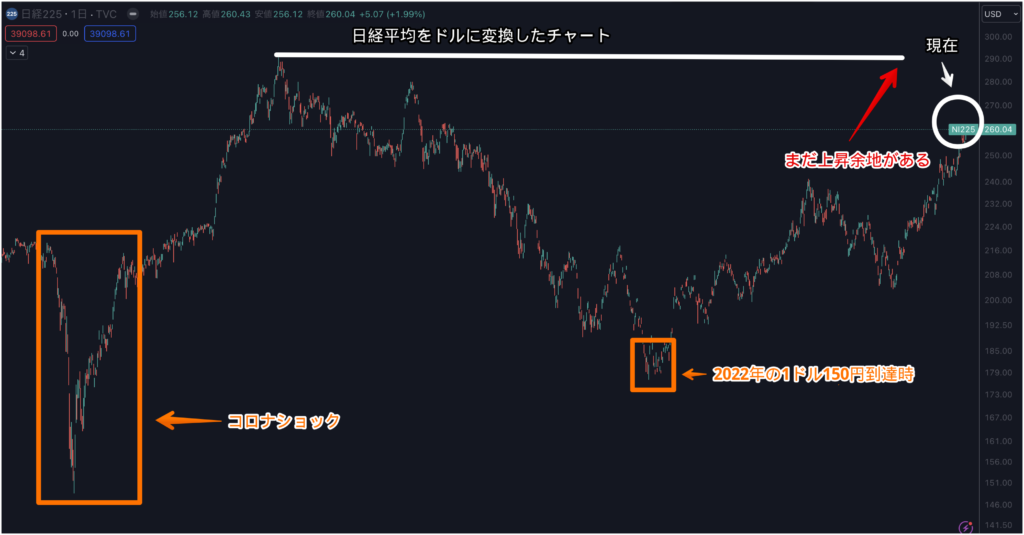

※ドル建て日経平均株価

円安の影響により、海外投資家にとっては日本企業株価の割安感から(現在)7週連続で買い越している状況です。

日経平均の購入者割合ですが、(バブル当時=最高値時の)外国人投資家は5%ほどでしたが、(現在)外国人投資家の比率は約40%というデータもあります。

この40%という比率の要因は、外国人投資家目線の日経平均株価は「まだ割安感があり上昇の余地がある」とされている状況です。

今後さらに高値更新をしてくる可能性もありそうです。

しかし日銀がマイナス金利解除など金融政策の路線変更をした場合は、円高に振れる局面が少なからずありそうなので、この時に外国人投資家がどのように動くか?に注目です。

円安による影響|国内(グローバル)企業の業績向上

国内グローバル企業の業績は、円安の恩恵を受けるので、これまでと同じ売上でもドルから円転した際に業績がプラスになります。

(1ドル100円・1ドル150円を比較した場合、円転をした際に従来より売上高が約33%上昇します。)

日経平均株価に影響を与える企業の中で、海外売り上げ比率の高いグローバル企業が多く、業績面においても日経平均がプラスに作用されています。

直近では、NVIDIA(エヌディビア)という半導体メーカーの好決算が影響し、それをキッカケに日経平均が最高値まで上昇することになりました。

▼(2024年2月23日時点)日経平均の寄与度(貢献)ランキング

上位に位置している、

- 「東京エレクトロン」

- 「アドバンテスト」

- 「ソフトバンクグループ(アーム)」

など、昨今のAIブームである半導体関連企業です。

そして日経平均株価の構成比率で上位に位置している企業株は「値嵩株(ねがさかぶ)」と呼ばれています。

値嵩株と呼ばれる水準に関しては、明確な基準が存在するわけではありませんが、例えば、売買単位である一単元の取引に必要な額が100万円を超えるような銘柄を指します。近年では1単元(100株)の購入金額が50万円以上、つまり株価が5,000円程度以上の銘柄のことを呼ぶのが一般的です。

日経平均株価は指数であるため、値嵩株が好調だと日経平均に与える影響が大きいとされています。(=株価が大きいと、指数に与える影響も大きくなる)

今回の日経平均株価の高値更新は、この3社の躍進が大きかったと考えられます。

(日経平均株価に選定されている企業が全体的に低迷しても、上位数社の株価が高騰すると日経平均株価も上昇するという可能性があります。)

中国経済の低迷|日本株買いへ

(現在)中国の経済(景気)は非常に悪い状態です。

おもな要因は、

- 輸出の減少

- 不動産市場の低迷

- 個人消費の回復力欠如

- 過剰債務問題

などとされていていますが、この影響によりアジア圏にて中国株を選択するのではなく、「日本株」を選択する投資家が増えていることも要因として考えられます。

その他にも、ウォーレンバフェット氏など「投資の神様」と言われる大物投資家が、日本株を狙い出した事も世界的に日本株ブームを作ったとされています。

「現在の日本経済」と「バブル期の日本経済」の違い

続いて、「現在の日本経済」と「バブル期の日本経済」とは何が異なるのか?について解説します。

企業業績の比較についての注目ポイントは「PER」です。

PER(Price Earnings Ratio)とは、株価収益率を意味する金融指標です。

株価が1株当たりの純利益(EPS)の何倍になっているかを表す指標で、株価の妥当性を検討するための参考指標として用いられます。

PERは「株価÷1株あたり利益」で算出され、一般的にPERの数字が大きいほど割高、小さいほど割安であると考えられます。

日本の上場企業の場合、PERはだいたい15倍程度が平均とされているので、一般にはPER15倍を基準に、それよりも高ければ割高、低ければ割安と判断されることが多いと言えます。

ただし、PERは業界や成長ステージなどによって異なるため、一概に何倍以上が高い(あるいは低い)ということは言えません。

実際に用いる際には、そうした事情を勘案した上で用いる必要があります。

(現在)日経平均のPERは「16倍程度」とされています。

しかしバブル時の日経平均は「PER約80倍ほど」とされており、明らかな過大評価・割高水準だったことがわかります。

バブル期に過大評価・割高水準になった理由としては、『バブル期は金融環境が緩み=信用が膨む=資金が借りやすい状況』だったといえます。

この影響により、企業や個人は資金を借りて「不動産・株」などの商品を積極的に購入し、資産価値が上昇することを体験します。

そして資産価値が上昇するため、追加でさらに購入する行為に走り続きすぎたことで、企業業績からは到底考えられないような水準にまで株価を上昇させたとされています。

つまりこのサイクルが日本のバブルを生み出し、「PER80倍」にまで膨れ上がったとされています。

現在のPERは16倍程度となりますので、日本経済は『失われた30年』と呼ばれていましたが、ようやく適切で妥当な日経平均株価の水準に到達したと考えることも出来ます。

今後の日本経済のポイント

今後の日本経済の発展のキーポイントは、やはり「賃上げ」です。

賃上げを積極的に行うことで、「安定的な物価目標2%」を達成する事ができます。

そうなると自然と経済は右肩上がりに発展していきますので、まずは今年4月の「春闘」に注目という事になります。

日本国内の企業数のうち中小企業は99.7%を占めているので、中小企業がどこまで「賃上げ」に対応していくことができるのか?という所が日本経済上昇のポイントになってきそうです。

まとめ

今回のメイントピックスである「日経平均株価」について解説しました。

『史上最高値更新』という歴史的瞬間に立ち会えたことはとても嬉しく感じます。

今後の日本経済に期待したいですね。

為替相場は変わらず、3月中旬の「夏時間」入りが一つのポイントなります。

今週もよろしくお願いします。

2024年2月12日~2月16日

①(月)ユーロ安

- 要人発言(パネッタ氏)

- ディスインフレが進行した段階にあることを示唆

- 2%目標に向けた進展は引き続き速い

- 金融政策スタンスを転換する時期が急速に近づいている

>>上記結果により売られる

②(火)ポンド高

- 経済指標

- 失業保険申請件数:予想1.52万件 結果1.41万件(前回0.55万件)

- 失業率:予想4.0% 結果3.8%(前回4.2%)

- 賃金:予想6.0% 結果6.2%(前回6.2%)

- 賃金(ボーナス含):予想5.6% 結果5.8%(前回6.7%)

>>英国の金利が上昇

③(火)ドル高

- 経済指標

- CPI前月比:予想+0.2% 結果+0.3%(前回+0.3%→+0.2%)

- CPI前年比:予想+2.9% 結果+3.1%(前回+3.4%)

- CPI前月比・コア:予想+0.3% 結果+0.4%(前回+0.3%)

- CPI前年比・コア:予想+3.7% 結果+3.9%(前回+3.9%)

- 「総合・コア」の両方とも予想を上回っている状態

>>結果はサプライズ

④(水)ポンド安

- 経済指標

- 英CPI前月比:予想-0.3% 結果-0.6%(前回+0.4%)

- 英CPI前年比:予想+4.2% 結果+4.0%(前回+4.0%)

- 英CPI前年比・コア:予想+5.2% 結果+5.1%(前回+5.1%)

- 英PPI前月比:予想-0.2% 結果-0.2%(前回-0.6%→-0.5%)

- 英PPI前年比:予想-0.5% 結果-0.6%(前回+0.1%)

>>軒並み予想を下回る

⑤(水)米株高

- 要人発言(グールズビー米シカゴ連銀総裁)

- データをしっかり確認する必要がある

- インフレ率が12カ月ベースで2%になるまで利下げを待つことには賛成しない

- 「利下げ」に対して勢力的な姿勢

>>S&P500が5000ポイントに回復

⑥(木)ユーロ高

- 要人発言(ラガルドECB総裁)

- インフレ懸念に関してはまだ拭えていない

- 欧州中央銀行(ECB)は、利下げについて早急な決断は避けたい

- インフレが上昇する可能性が残されているため

- ECBはデータ依存のアプローチを継続する

⑦(木)ドル安

- 経済指標

- 小売売上高(前月比):予想-0.1% 結果-0.8%(前回+0.6%→+0.4%)

- 小売売上高(前月比・コア):予想+0.2% 結果-0.6%(前回+0.4%)

- 新規失業保険申請件数:予想22.0万件 結果21.2万件(前回21.8万件→22.0万件)

- フィラデルフィア連銀景況指数:予想-8.0 結果+5.2(前回-10.6)

- NY連銀製造業景気指数:予想-15.0 結果-2.4(前回-43.7)

- 発表直後は小売売上高に反応(ドル安)

>>ドル安一服後、ドル買いに反発

⑧(金)ドル高

- 経済指標

- PPI前月比:予想0.2% 結果0.3%(前回-0.1%→-0.2%)

- PPI前年比:予想0.6% 結果0.9%(前回1.0%)

- PPI前月比・コア:予想0.1% 結果0.5%(前回0.0%→-0.1%)

- PPI前年比・コア:予想1.7% 結果2.0%(前回1.8%→1.7%)

- 予想を全て上回り長期金利上昇

>>ドル円は150.643円まで上昇

⑨(金)ドル安

- 経済指標

- 住宅着工件数:予想147.1万件 結果133.1万件(前回146.0万件→156.2万件)

- 建設許可件数:予想151.8万件 結果147.0万件(前回149.5万件→149.3万件)

- ミシガン大消費者信頼感指数【速報値】:予想80.0 結果79.6(前回79.0)

- 1年先インフレ期待:予想2.9% 結果3.0%(前回2.9%)

- 5年先インフレ期待:予想2.8% 結果2.9%(前回2.9%)

- 予想を全て下回り長期金利低下

>>ドル円は150.116円まで下落

為替市況

為替市場は米国の経済指標(サプライズ)でおもに動いた1週間でした。

ドル円の値幅は約200pipsとなり、日米の株価は引き続き高値を更新している状況です。

今回のメイントピックスは、

- 「米CPI(消費者物価指数)」

- 「米PPI(生産者物価指数)」

についてまとめていきます。(米国の「利下げはいつから開始されるのか?」に直結する重要なインフレ指標)

米CPI(消費者物価指数)

【結果】

- 前月比:予想+0.2% 結果+0.3%(前回+0.3%→+0.2%)

- 前年比:予想+2.9% 結果+3.1%(前回+3.4%)

- 前月比・コア:予想+0.3% 結果+0.4%(前回+0.3%)

- 前年比・コア:予想+3.7% 結果+3.9%(前回+3.9%)

かなりのサプライズ結果となりました。

前年比では鈍化しているものの「総合・コア」の両方とも予想を上回っている状態です。

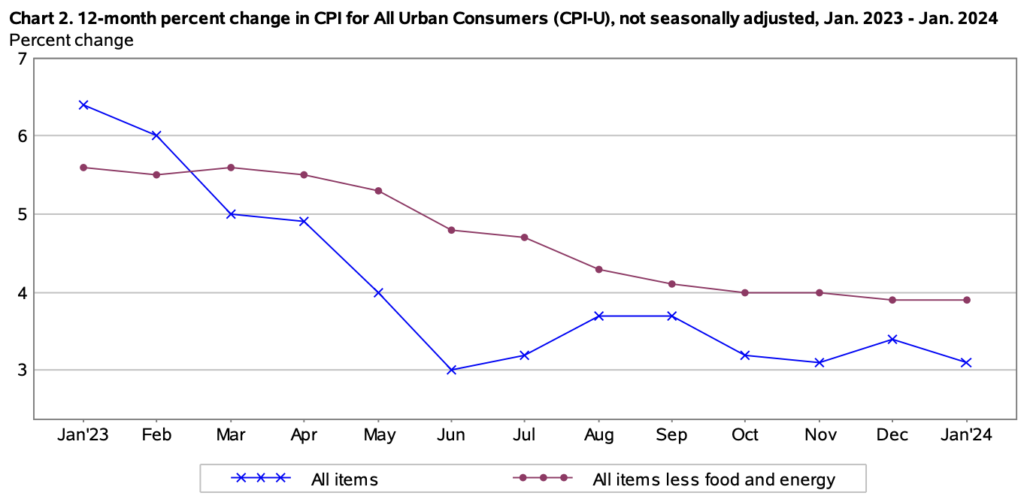

マーケット予想である「3%台から2%台」に下落しなかったという失望感がありますよね。

2%台の壁は、グラフから見て分かる通り【3%を下回る】ことは非常に難しい状況です。

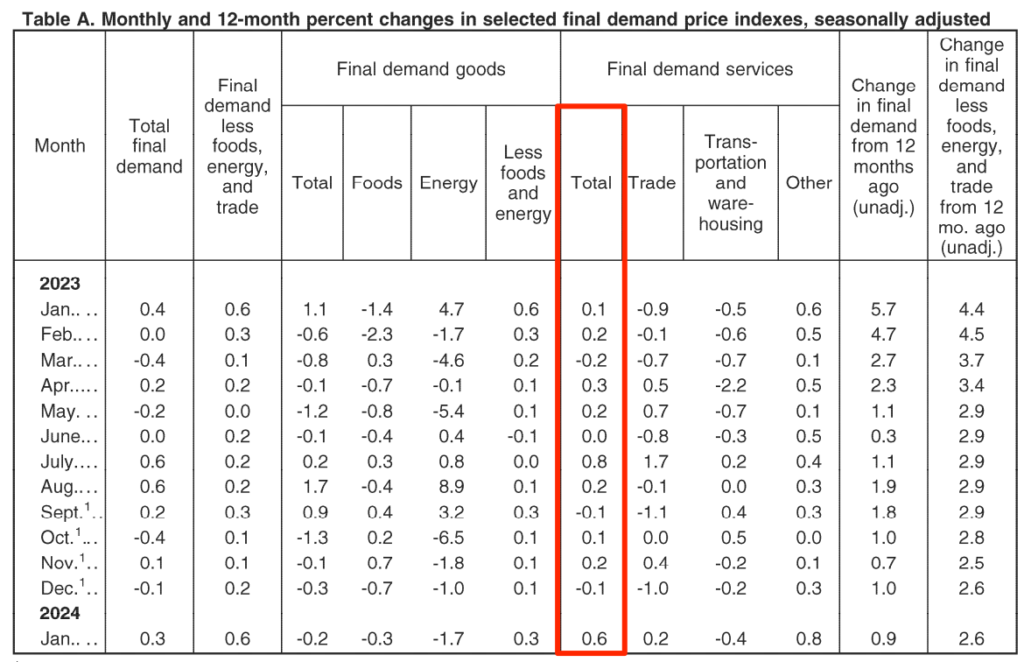

CPI内訳

(赤枠)食品価格の上昇が反映されており、コアに影響がある家賃や医療費なども上昇しています。

そしてスーパーコア指数と言われる(住宅を除く)数字自体も上昇していることから、これは賃金上昇の影響もあるのではないか?と一部言われています。

(雇用統計では賃金上昇が目立ちました)

上記の結果を受けて、

- 10年金利:4.326%まで上昇

- ドル円:150.880円付近まで上昇

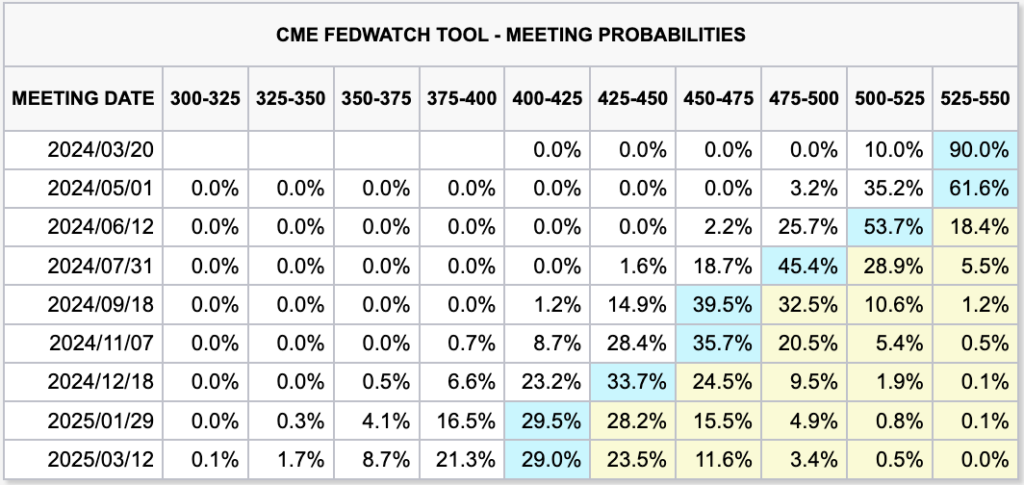

発表翌日のマーケットの反応(FRBの利下げ予想)は以下になります。

Fedwatch

3月の利下げ予想はほぼありません。

そして5月会合(50%以上)にて利下げ予想がされていましたが、(現在)据え置き77.5%となっております。

6月会合より利下げ開始と予想する層が増えており、マーケットがようやくFRBの考えに合わせてきたような印象です。

(現在)

- FRB:年内2~3回程度の利下げ予定

- マーケット:3~4回の利下げを見込む

CPIの結果より、米株価3指数は大幅に下落することになりました。

米PPI(生産者物価指数)

【結果】

- 前月比:予想0.2% 結果0.3%(前回-0.1%→-0.2%)

- 前年比:予想0.6% 結果0.9%(前回1.0%)

- 前月比・コア:予想0.1% 結果0.5%(前回0.0%→-0.1%)

- 前年比・コア:予想1.7% 結果2.0%(前回1.8%→1.7%)

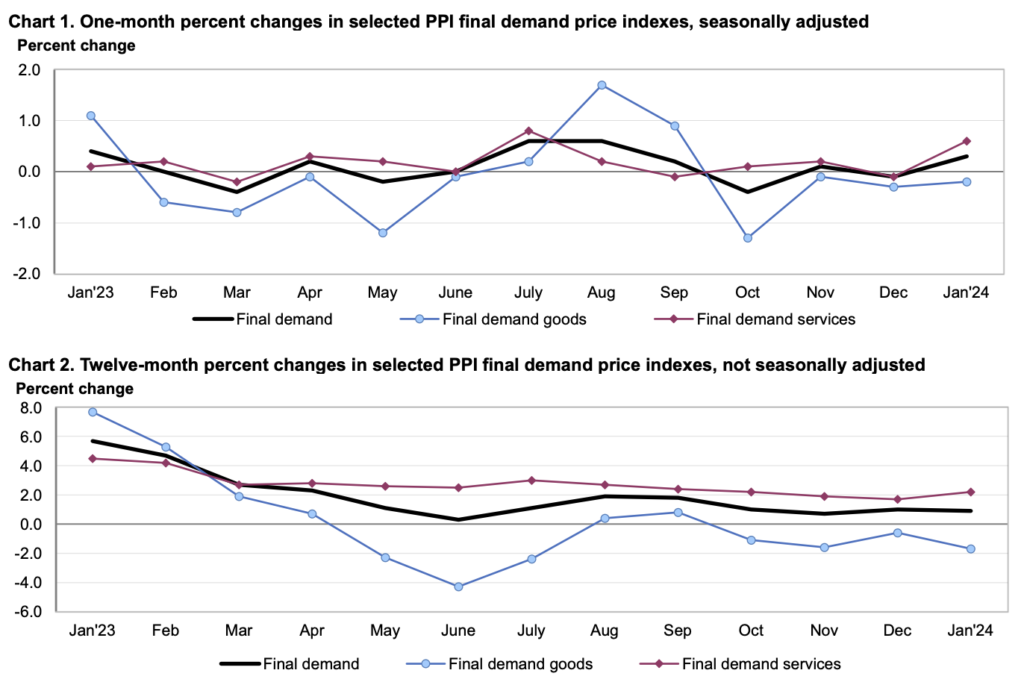

(赤枠)と(グラフの赤線)より、サービス価格の上昇が目立ちました。

サービス価格は▲0.1%から+0.6%に上昇をしており高止まり感が否めません。

インフレは変わらず根強いです。

マーケット目線では利下げ観測後退という憶測を呼び、『米長期金利が上昇=ドル円上昇』ということになりました。

- 10年金利:4.328%まで上昇

- ドル円:150.643円付近まで上昇

(参考URL)ブルームバーグ

米PPI、1月は総合とコアがともに予想上回る-インフレ根強く

https://www.bloomberg.co.jp/news/articles/2024-02-16/S8YAW0T0AFB400

(2024/2/17時点)FedWacth

(火曜)CPIの発表直後は、5月の据え置きが77.5%に傾いていましたが、、、

水・木・金の市場の流れを受け、PPI直後は(5月)据え置き予想は61.6%に低下しています。

まとめ

(現在)米国の「利下げはいつから開始されるのか?」に直結する重要なインフレ指標である「米CPI(消費者物価指数)」「米PPI(生産者物価指数)」をまとめました。

双方の数字ともに2023年は大幅に下落しましたが、(現在)下げ切らない状態が続いている状況であり、マーケットの利下げ開始時期の観測(憶測)は後退しています。

(現在)6月会合の利下げが濃厚とされており、今後も重要な米経済指標やFOMCは注意深く見ていく必要があります。

まずは3月の夏時間切り替わり時期まで、慎重なトレーディングや分析を継続していきます。

今週もよろしくお願いします。

2024年2月5日~2月9日

①(月)欧州通貨安

- 各国サービス業PMI

- 仏:予想45.0 結果45.4(前回45.0)

- 独:予想49.3 結果47.7(前回47.6)

- 欧:予想48.8 結果48.4(前回48.4)

>>上記結果により売られる

②(月)ドル高

- 米経済指標

- 米サービス業PMI【確報値】:予想52.0 結果52.3(前回50.9)

- ISM非製造業景況指数:予想52.0 結果53.4(前回50.6→50.5)

- 米10年債利回りは4.172%まで上昇

>>ドル円148.900付近まで上昇

③(火)豪ドル高

- RBA政策金利

- 結果:据え置き(435bp)

- インフレ率は依然として高いと認識

- 目標レンジに向かうと確信する必要があると表明

- 利下げ・インフレに対して慎重と警戒の姿勢

④(火)円高

- 要人発言・NYCB22%株価ダウン

- 豪植田日銀総裁:ETFの買い入れの継続を見直す

- 植田日銀総裁:保有ETFの処分は考える時間的余裕がある

- 円高方向にシフト

>>株価下落によるリスクオフで147.822円

⑤(水)ドル高

- 要人発言

- 24年の利下げに関しては2〜3回が妥当

- 「安定的な2%のインフレ率だ」と言える根拠やデータが欲しい

- インフレに関しては警戒しているが昨年ほどではない

⑥(水)ドル安

- 10年債入札好調

- 応札倍率は2.56倍、過去6回の平均2.52倍

- 間接入札(海外の最終投資家の需要)70.97%、過去6回の平均66.4%

- 国債入札が好調で利回りは低下

>>ドル安要因になるがそれほどでもなかった

⑦(木)円安

- 要人発言

- 内田日銀副総裁の発言

- マイナス金利解除後も利上げする経路は考えにくい

- 緩和を維持して行く必要がある

- ハト派的な発言内容

- 早期マイナス金利解除が観測(3月?4月?)

>>ドル円149.500付近まで上昇

⑧(木)日・米株高

- 日経&SP500高

- 日経平均株価に関しても37000円を突破

- S&P500に関しても最高値更新5000Pに到達

- ISM製造業景況指数:予想47.0 結果49.1(前回47.4→47.1)

- 米地銀NYCB(ニューヨーク・コミュニティ・バンコープ)の株価大幅低下(2日連続)

>>ISMの結果が強く瞬間的に上昇したものの他の要因で下落

⑨(金)ドル安&米株高

- 12月の消費者物価指数を下方に改定

- ドル円149 円丁度付近まで下落

- 主要3指数は先物市場で揃って史上最高値を更新

- NYダウ:利益確定売りが出る

為替市況

2024年2月5日~の為替市場は、特に材料が無い1週間でしたが、

- 米経済の強さ

- 日銀副総裁のハト派発言

など、ドル円は年初来高値を更新することになります。

ドル円の週間値幅は約200pips程度で、日米の株価は高値を更新し続けている状態です。

今回のメイントピックスである、

- 「RBA政策金利」

- 「今後のリスクオフになる材料」

- 「内田日銀副総裁の発言」

などを中心にまとめていきます。

RBA政策金利

- 結果:据え置き(435bp)

- インフレ率は依然として高いと認識

- 目標レンジに向かうと確信する必要があると表明

- 利下げやインフレに対して慎重と警戒の姿勢

RBAは声明文にて、直近の指標はインフレが鈍化していることを示しているが、【インフレ率は依然として高い】としています。

インフレ率が持続的に目標レンジに向かうと確信する必要がある

と表明しており、利下げ・インフレに対して慎重と警戒の姿勢を見せています。

各国の中央銀行と同様の意見になってきていますが、「追加利上げの可能性は排除できない」ともしており、他国に比べるとややタカ派色が強い内容でした。

(参考URL)ブルームバーグ

豪中銀「追加利上げ排除せず」と警戒緩めず-12年ぶり水準に金利維持

https://www.bloomberg.co.jp/news/articles/2024-02-06/S8F0F3T1UM0W00

(今後)リスクオフになる材料

米経済の動向が非常に重要になってきていますが、相場全体的に「リスクオフ」になるトリガーは以下のように考察しています。

- 不動産融資焦げ付きによる米地銀の経営悪化(NYCB)

- 中国経済&株式市場暴落

- 米国が当事国となってしまった中東情勢

この話題が大きく取り上げ始めると、現在の相場が崩れてくる可能性もあるので要警戒です。

不動産融資焦げ付きによる米地銀の経営悪化

(参考URL)ブルームバーグ

米銀NYCBジャンク級に転落、信用悪化で再格下げも-ムーディーズ

https://www.bloomberg.co.jp/news/articles/2024-02-07/S8GLNVT0AFB400

(2024/2/2時点)

*2023年2月~

日本のあおぞら銀行株が上記の米国商業不動産ローンの影響を受け、貸倒引当金の増加による280億円の赤字(予想は240億円の黒字)と公表し、下期は無配当である。と発表したことにより、2月に入り株価が急落しストップ安をつけた件です。

(参考URL)ブルームバーグ

あおぞら銀が赤字転落へ、米不動産リスク波及-下方修正で社長が謝罪

https://www.bloomberg.co.jp/news/articles/2024-02-01/S85H1BT0G1KW00

あおぞら銀株3年ぶり安値、赤字転落の売り続く-時価総額3割減

https://www.bloomberg.co.jp/news/articles/2024-02-01/S87AANT0AFB400

※貸倒引当金・・・貸したお金や販売した売上代金が支払われないリスクに備えて、損失額を予測しあらかじめ計上しておく引当金で、勘定科目では資産のマイナスを意味します。

内田日銀副総裁の発言

(参考URL)ブルームバーグ

日銀マイナス金利の解除後、「どんどん利上げ」考えにくい-内田氏

https://www.bloomberg.co.jp/news/articles/2024-02-08/S8DOGLDWX2PS00

上記の発言内容にて、円安が進みドル円は上昇することになります。

今後の金融政策について、

- 「マイナス金利解除後もどんどん利上げするパス(経路)は考えにくい」

- 「緩和を維持して行く必要がある」

など、ハト派的な発言内容となり、円が大きく売られる結果となりました。

昨年より週間レポートでも掲載しておりますが、「マイナス金利解除と言っても結局は元(±0)に戻るだけ」です。

仮にマイナス金利解除をした場合、一時的に円高に振れることはあっても、中期的な円高にはならないのでは?とは推測しております。

(木曜日)ドル円・クロス円は上昇することになり、日経平均株価は37,000円を突破する上昇となりました。

(現在)4月日銀会合での「マイナス金利解除」がメインシナリオになっていますが、【3月日銀会合で実施するのではないか?】との憶測も出ています。

※以前までは春闘後の4月と噂されていました。

まとめ

今回のメイントピックスである、

- 「RBA政策金利」

- 「今後のリスクオフになる材料」

- 「内田日銀副総裁の発言」

などを中心にまとめました。

先週に引き続き米経済が強い事には変わりありません。

そして日銀のハト派発言が出たことによって、ドル円は150.00円に到達しそうな動きを見せています。

マーケットが全体的に上昇している楽観ムードにやや違和感はあります。

3月の「夏時間」切り替え付近に相場の流れが変わる可能性もありますので、慎重にファンダメンタルズ情報を収集し予測していきます。

今週もよろしくお願いします。