本記事では、2023年11月の為替市況について解説いたします。

テクニカル分析も重要ですが、FXは外貨と外貨の両替による取引で損益が発生します。

そのため週刊レポートは、通貨の売買を促すきっかけとなるファンダメンタルズ(経済/金融の流れ)中心の見解となります。

各週の相場状況・重要トピックスについて解説します。

2023年11月27日~12月1日

上記日程の重要局面をまとめます。

①(月)円高

- 月末要因&長期金利低下

- 月末要因の「輸出売り」

- (ヘッジファンド)過去最大の円売りポジション:「▲24795枚」減少

②(火)ドル安

- 要人発言

- タカ派で知られるウォラーFRB理事がハト派発言

- 来年中頃から「利下げ」になるだろうとの市場予測があった

>>147.310円まで下落

③(水)オセアニア通貨高

- RBNZ政策金利

- 結果:据え置き

- 「インフレ圧力が予想以上に強ければ、追加で利上げが必要になる可能性がある」と言及

- 全体的にタカ派発言

④(水)ドル高→ドル安

- 米経済指標の数字が好調&ベージュブック

- 第3四半期GDP:予想+5.0% 結果+5.2%(前回+4.9%)

- 個人消費:予想+4.0% 結果+3.6%(前回+4.0%)

- ベージュブックの内容もあり、米長期金利の低下でドル安

>>米経済は以前は横ばいだったが、小幅に鈍化してきた

⑤(木)ドル高

- 経済指標

- 米新規失業保険申請件数:予想22.0万件 結果21.8万件

- 個人所得:予想+0.2% 結果+0.2%(前回+0.3%→+0.4%)

- 個人支出:予想+0.2% 結果+0.2%(前回+0.7%

- PCEデフレータ・前年比:予想+3.0% 結果+3.0%(前回+3.4%)

- PCEコアデフレータ・前月比:予想+0.2% 結果+0.2%(前回0.2%)

- PCEコアデフレータ・前年比:予想+3.5% 結果+3.5%(前回+3.7%)

- PCE予想通り、強い経済指標

>>sell the rumor, Buy the fact(噂で売って事実で買え)

⑥(木)ドル高

- 要人発言

- デイリー氏とウィリアムズ氏「まだまだ利下げに関しては時期尚早」

>>148.518円まで約1.6円の上昇

⑦(金)ドル安

- 経済指標

- ISM製造業景況指数:予想47.6 結果46.7(前回46.7)

- 製造業PMI【確報値】:予想49.5 結果49.4(前回49.4)

⑧(金)ドル安

- パウエルFRB議長発言

- 金融緩和の時期を推測するのは時期尚早

- 米経済がFRBの求める減速スピードを維持できるとの見解

- タカ派ではあるが、市場は想定よりタカ派では無かったと認識

>>ドル円は146.663円まで下落

為替市況

ドル円の値幅は3.0円(300pips)の下落となりました。

経済指標の結果・要人発言の「利下げ観測」による米長期金利の低下が目立ち、米ドルは売られる結果となりました。

マーケットの動く理由が「利下げ時期のタイミング」にフォーカスされ始めておりますので、「各国の利下げ時期」についてまとめいきます。(現時点での予測となります。)

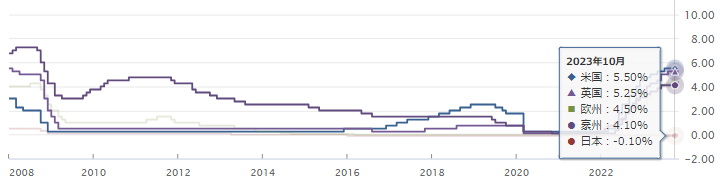

為替の売買動向を理解するにあたって、各国の政策金利は非常に重要な柱となります。

各国の利下げ時期は?(予想)

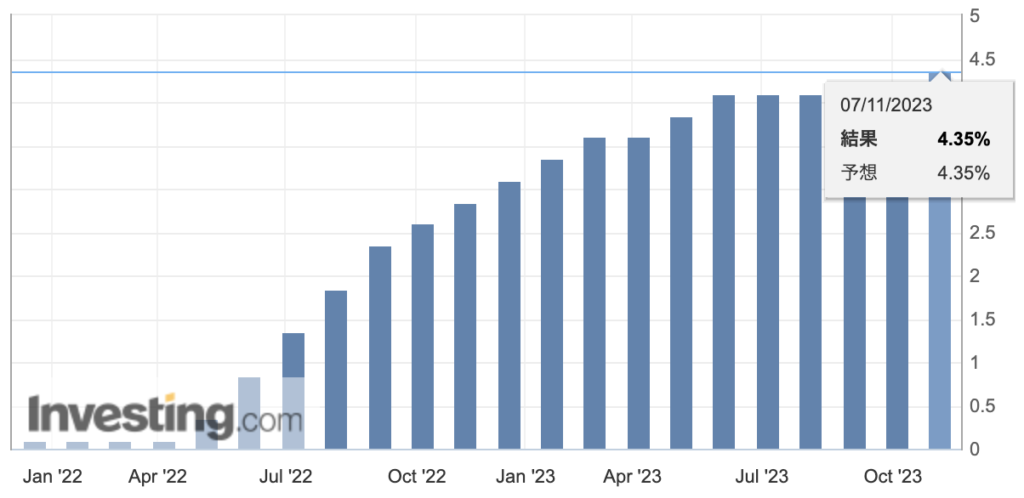

*2023年11月時点:豪州4.35%に引き上げされています。

米国|FOMC

先週はFRBブラックアウト期間前の要人発言ラッシュでした。(次会合FOMCの2週間前より)

(火曜)相場へのインパクトは、タカ派で知られる「ウォラーFRB理事」が「利下げ」について言及したことです。

ウォラーFRB理事が「インフレ率がさらに数カ月間低下し続ければ、政策金利を引き下げる根拠は十分にある」と言う内容になります。

(参考URL)ブルームバーグ

ウォラーFRB理事、金融政策が好位置にあるとの確信強めている

https://www.bloomberg.co.jp/news/articles/2023-11-28/S4UA5PT0AFB401

このハト派発言により、ドル円は147円を下割れまで下落しました。

また他の要人達がタカ派意見を発言していましたが、ウォラー氏のハト派発言を打ち消す内容を述べても、ドル円の上値は重たい状況が続きました。

ということは、マーケットのセンチメント(感情分析)は「利下げ」というワードに傾き始めていることが分かります。

要人発言にて「利上げに対しての可能性は残す。」とタカ派な発言をしてもマーケットにはあまり響いておらず、【利下げ→時期はいつ?】に関心が集まっている状況なので、ドル相場では売られやすい展開が続いています。

(金曜)パウエル氏の発言内容でも、マーケットは同様の反応でした。

【金融緩和の時期を推測するのは時期尚早】とタカ派な発言が続きましたが、

- 行き過ぎた利上げにより必要以上に景気を減速させるリスク

- インフレ抑制のために十分な利上げを実施しないリスク

上記が「より均衡している」と述べていました。

この発言により、以前よりかはタカ派色が薄れたこともありましたが、依然として油断はしてはいけないといった内容に感じました。

FRB目線では、これまで急激な利上げによりインフレの鈍化に成功しておりますが、ここでパウエル氏が「利下げ」に関して議論をすることで、米金利が低下しインフレが再燃するリスクがあります。

その為、どちらかというとタカ派的な発言を述べる状況が続き、「データ次第・高い金利を維持する・利下げ議論は時期尚早」などのワードを使用していると感じていましたが、若干タカ派色が薄れるぐらいでマーケットがこの反応を見せるとなれば、「利下げ」を意識していると見て間違いないかなと思います。

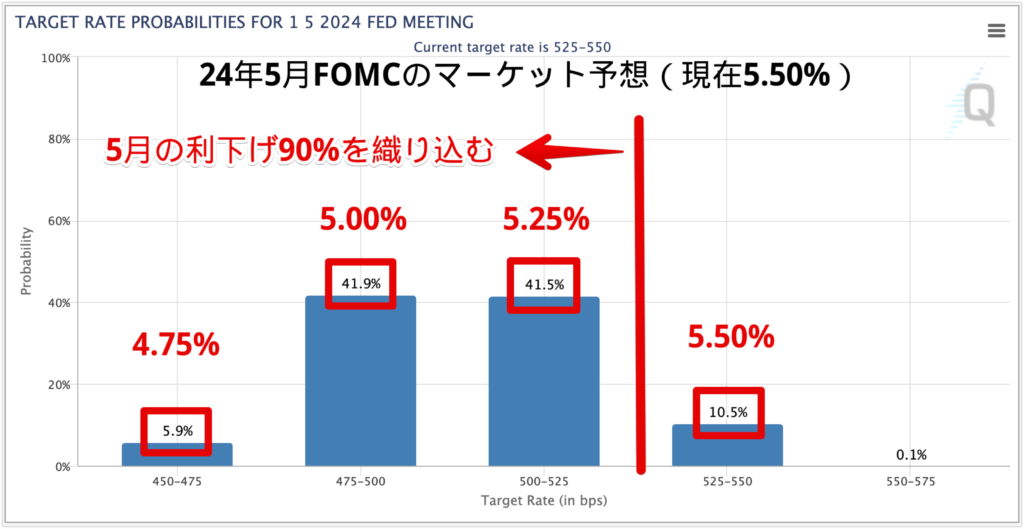

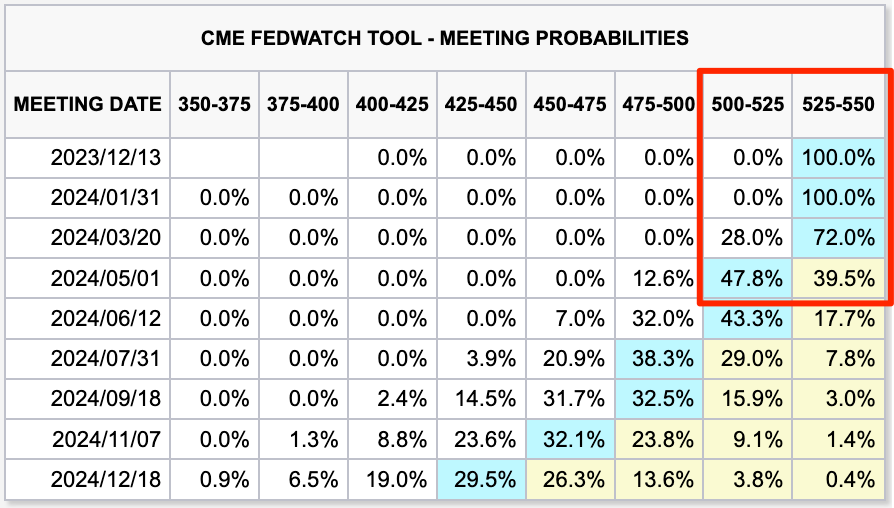

マーケットの織り込み度はFedWatchにて確認が出来ます。

すでに24年5月のFOMC会合では、『90%以上の予想で利下げをするだろう』と織り込まれています。

24年5月が利下げ時期(第2四半期中頃)になりそうです。

(木曜)発表のPCEデフレーターでは、マーケットの予想通りではありましたが、インフレは鈍化傾向が続いている状況です。

様々な経済指標(データ)を確認して、米国(FRB)がどのような動き(要人発言など)をしてくるか?に注目が集まります。

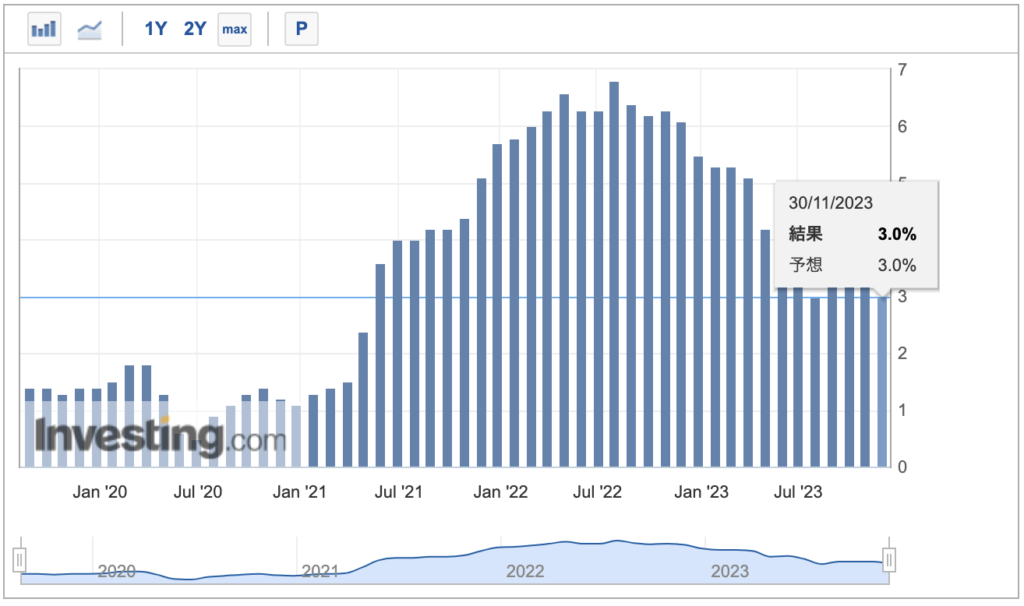

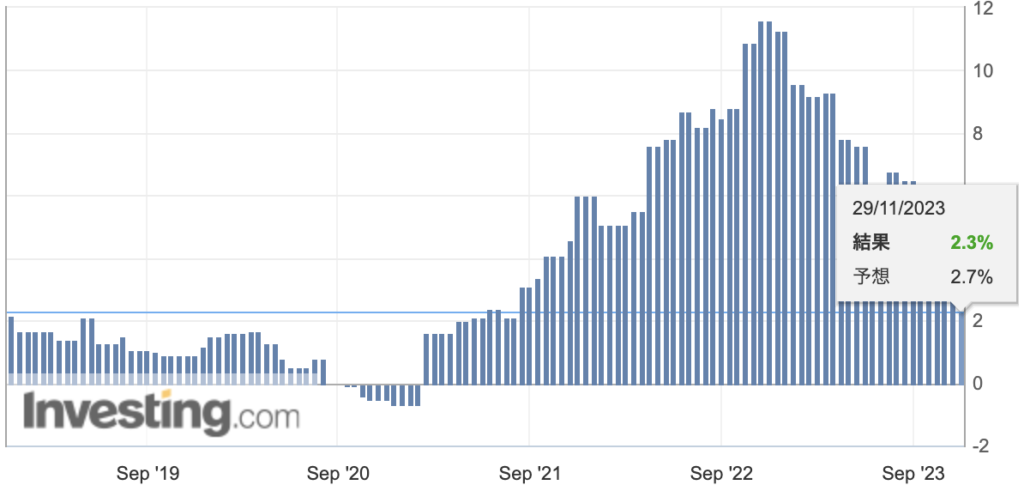

欧州|ECB

ドイツのHICP(消費者物価指数)は、すでに2.3%という結果になりインフレがかなり鈍化している事がわかります。

※ドイツは世界有数の経済大国であり、ユーロ圏内の経済に対する役割が非常に高い為(貿易ではユーロ圏内の60%を占める)

このような状況により、ビルロワドガロー・フランス中銀総裁・ゴールドマンサックスなどが欧州圏の「利下げ」の可能性について言及し始めています。

【ビルロワドガロー・フランス中銀総裁】

(参考URL)ブルームバーグ

ECB、2024年に利下げの問題を検討する可能性-仏中銀総裁

https://www.bloomberg.co.jp/news/articles/2023-12-01/S4ZTR4T0AFB401?srnd=cojp-v2

【ゴールドマンサックス】

(参考URL)ブルームバーグ

ゴールドマン、ECB利下げ時期予想を前倒し-来年4~6月に

https://www.bloomberg.co.jp/news/articles/2023-12-01/S4ZBKET0AFB401

欧州圏の利下げ時期は、米国と同様の「第2四半期中頃」ではないか?とされています。

※ゴールドマンサックスの予想では、以前の「第3四半期中頃」より前倒し予想しています。

英国|BOE

*英国の消費者物価指数(CPI)

前回(11/15)のCPIにて、『6.7%から4.6%に急落』という変動幅でポンドは売られましたが、まだ4%台と高い水準をキープしております。

マーケットは、24年8月(第3四半期中)の利下げと織り込んでいますが、(11/21)ベイリーBOE総裁の発言にて「利下げ協議は時期尚早」と一蹴しておりました。

データ次第にはなりますが、米国や欧州より「利下げ観測」がヘッドラインでまだ出てきていない状況ですので、直近の相場ではポンド買い(強い)で反応しています。

【ベイリーBOE総裁】

(参考URL)ブルームバーグ

英中銀総裁、利下げを協議できる段階ではない-市場の期待をけん制

https://www.bloomberg.co.jp/news/articles/2023-11-29/S4VNECT0AFB401

豪州|RBA

主要国の中では「利下げ」時期が程遠い状況です。

(11/7)RBA政策金利にて、「25bp利上げ(435bp)」をしています。

マーケット予想も「25bp利上げ」だったので、結果が出た瞬間は「Buy the rumor, sell the fact(噂で買って事実で売れ)」の典型的な相場状況で売られてしまいましたが、(現在)豪ドルが強い状況は消去法として買われていると判断しています。

主要国の政策金利が頭打ちの状況で利上げを実施している観点から、「利下げ時期」に関するヘッドラインが非常に少ないです。

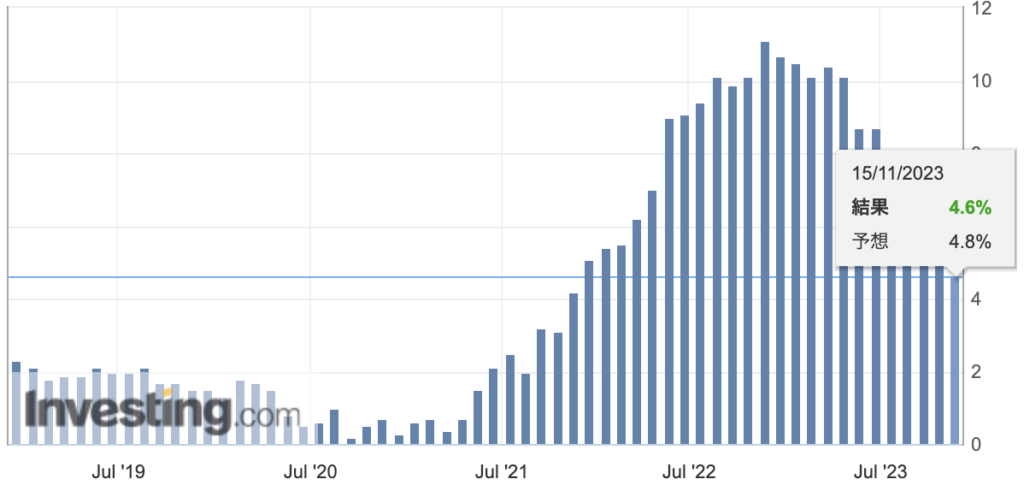

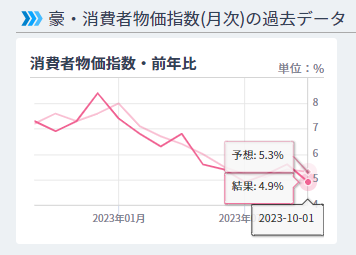

■(11/29発表)豪州の加重平均消費者物価指数

*インフレが過熱し始めた22年9月から導入

- 予想+5.2%

- 結果+4.9%

- 前回+5.6%

本来の豪州消費者物価指数は、四半期毎に発表されるデータが重要視されていますので、月次データは参考程度となります。

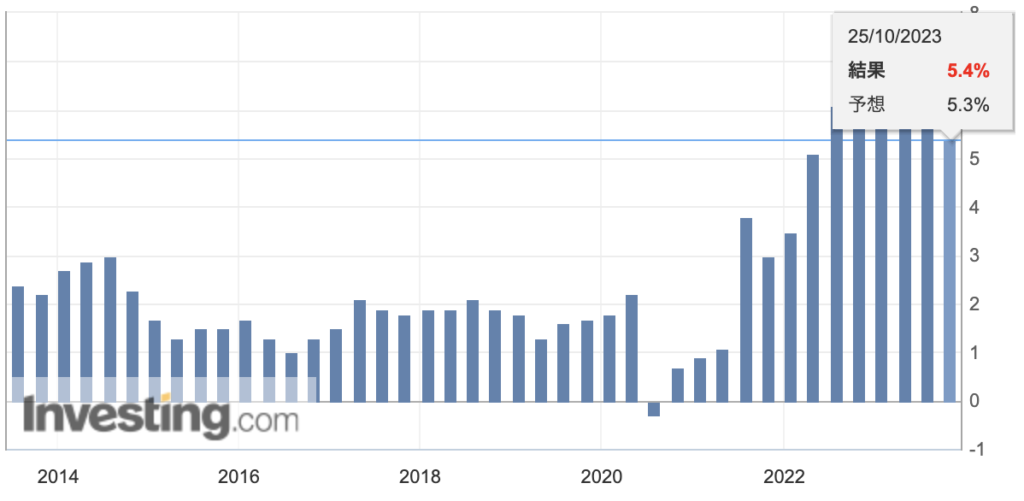

■(10/25発表)第3四半期の消費者物価指数

当時の報道内容は以下となります。

(参考URL)ロイター

豪CPI、第3四半期は予想以上に伸び加速 利上げ観測高まる

https://jp.reuters.com/markets/japan/funds/JV3TCLZDIJNMVJI4ZQOPRTFQAQ-2023-10-25/

主要国の中では「利下げ時期はまだ先」という雰囲気が出ています。

まとめ

*1時間足チャート

現在のマーケットは【「利下げ時期」についてのファンダメンタルズで動いている。】と解釈しております。

先週のドルストレート(AUD・GBP・EUR・GOLD)比較でも、ユーロだけが上昇しにくい状況でした。

- GOLD:金利が発生しない(利下げ局面で買われやすい傾向=利下げ観測が出ている為、24年はゴールドがさらに上昇となるか?)

- AUD:利下げ観測がほとんど出ていない

- GBP:利下げ観測|24年第3四半期(総裁の発言で一蹴されている状況)

- EUR:利下げ観測|24年第2四半期に前倒し状況

- USD:利下げ観測|24年第2四半期

いよいよ今年最後の12月に突入しました。

為替市場は11月中に締める(ポジション整理する)ケースが多く、12月は読みづらい相場状況となります。

通常時期の相場と異なる動きがあるかも知れない前提で、相場と向き合い情報収集を行っていきます。

今週もよろしくお願いします。

2023年11月20日~11月24日

上記日程の重要局面をまとめます。

①(月)円高

- ヘッジファンド円売りポジション拡大

- 2017年8月の水準

- 「円売り」をする投機がいない状況

- 上記理由から「円買い」に転換した

>>ドル円が1.8円と大きく下落

②(火)ドル安

- 感謝祭前の調整

- ドル円は147.160円まで下落

>>底値付近でFOMC議事要旨前のレンジ

③(火)ドル高

- FOMC議事要旨&ポジションの偏り

- 内容に関しては特に変わり映え無し

- 4日間で4.25円(425pips)下落の調整

>>行って来い相場

④(水)ドル高

- 米経済指標の数字が好調

- 新規失業保険申請件数:予想22.6万件 結果20.9万件 (前回23.3万件)

- 失業保険継続需給:予想187.4万件 結果184.0万件 (前回186.2万件)

- 耐久財受注:前月比:予想-3.1% 結果-5.4% (前回4.0%)

- 耐久財受注:コア・前月比:予想0.2% 結果0.0% (前回0.2%)

- ミシガン大消費者信頼感指数【確報値】:予想60.4 結果61.3 (前回60.4)

- 1年先期待インフレ:予想4.4% 結果4.5% (前回4.4%)

- 5年先期待インフレ:予想3.1% 結果3.2% (前回3.2%)

>>ドル円が1.7円(170pips)の上昇

⑤(木)ユーロ高

- 経済指標&ECB議事要旨

- 仏製造業PMI:予想43.1 結果42.6(前回42.8)

- 仏サービス業PMI:予想45.6 結果45.3(前回45.2)

- 欧製造業PMI:予想43.4 結果43.8(前回43.1)

- 欧サービス業PMI:予想48.1 結果48.2(前回47.8)

- 独製造業PMI:予想41.2 結果42.3(前回40.8)

- 独サービス業PMI:予想48.5 結果48.7(前回48.2)

- 英製造業PMI:予想45.0 結果46.7(前回44.8)

- 英サービス業PMI:予想49.5 結果50.5(前回49.5)

- 独の数字が強い数字

>>ECB議事要旨では利上げの可能性を選択として残す必要で一致(タカ派)

⑥(木)ポンド高

- 経済指標

- 英製造業PMI:予想45.0 結果46.7(前回44.8)

- 英サービス業PMI:予想49.5 結果50.5(前回49.5)

- 英の数字が強い数字

- 英国のサービス業に関しては50を上回る

⑦(金)欧州通貨高(ユーロ・ポンド)

- 要人発言

- 英MPC委員:断固としてインフレとの戦い継続する必要がある

- 英MPC委員:金融政策を緩和する余裕はない

- ラガルドECB総裁:インフレ率は鈍化しているが勝利宣言はできない

- ラガルドECB総裁:これまでの利上げの効果を見極める段階

⑧(金)ドル横ばい

- 経済指標

- 米製造業PMI:予想49.9 結果49.4(前回50.0)

- 米サービス業PMI:予想50.4 結果50.8(前回50.6)

>>結果はマチマチ

為替市況

ドル円の値幅は2.8円(280pips)のレンジ相場となりました。

- 週前半:前週のヘッジファンドのポジション動向などが影響。(引き継いだ円買い相場となりドル円が大きく下落)

- 週後半:世界的な金利上昇につれて下落分の調整相場

「週前半のドル下落相場の要因」「週後半のドル上昇相場の要因」についてまとめます。

週前半のドル下落相場の要因

- 米国の「ホリデーシーズン」

- ヘッジファンドの「円売りポジション」

▼米国の「ホリデーシーズン」

まずはスケジュール感的な要因です。

ホリデーシーズンとは、11月第4木曜日の感謝祭から始まり、クリスマスまでの1ヶ月間のことを指します。

対象期間が継続的に休みというわけではなく、公私共にイベントが多くなるシーズンということになります。

まずは11/23が感謝祭(サンクスギビングデー)と言われる祝日があり、24日はブラックフライデーなので、米国の株式市場は半ドンとなります。

米国が「ホリデーシーズンに突入=一旦の決済」などにより、ドルが大きく売られていたと考察しています。

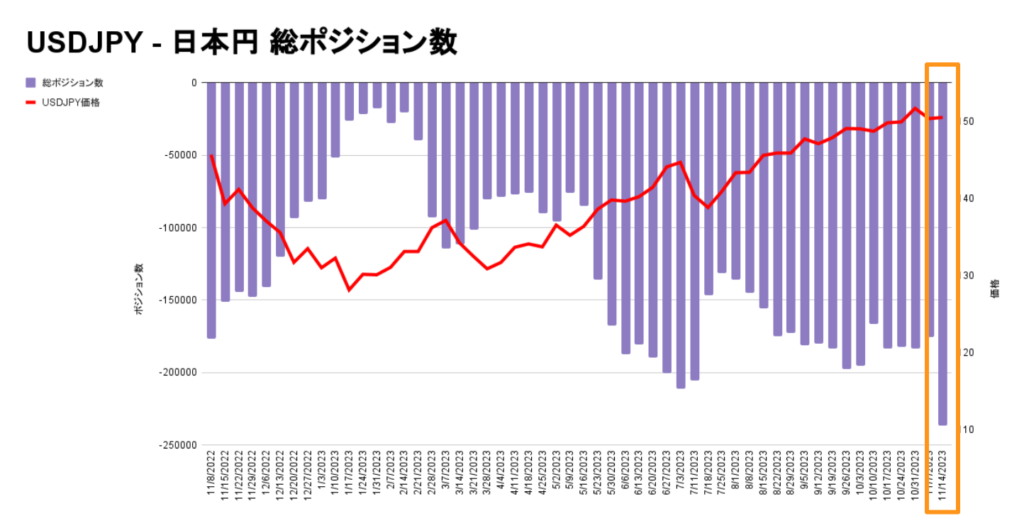

▼ヘッジファンドの「円売りポジション」

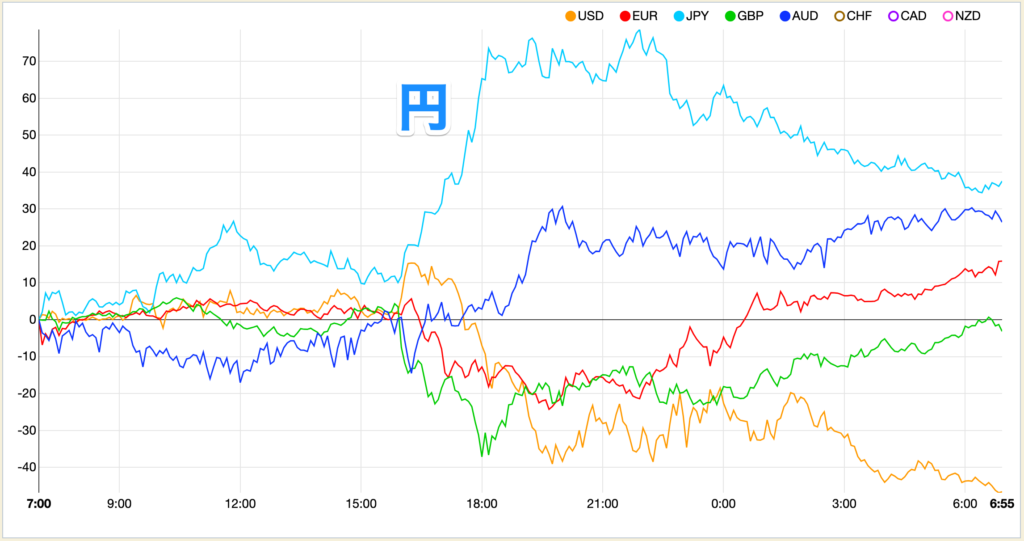

ヘッジファンドの総ポジション数は、コロナ以降最大の「円売りポジション」を積んでいました。

(画像内は1年分の表記)過去を振り返ると現在の水準は「2017年8月」以来となりますので、円売りポジションの増加は【6年ぶり】ということになります。

これ以上の「円売り」をする投機が無かったということ・金曜日はスケージュール感も重なり、材料が少ない中で「円買い」に転換したという流れになったのかと考察しております。

週後半のドル上昇相場の要因

- (豪州)(水曜)ブロックRBA総裁が、金利による一段と大幅な対応が必要になっていると発言

- (欧州・英国)(木曜)欧州圏PMIが改善されていたこと(英国は50を上回る)

- (欧州)(木曜)ナーゲル連銀総裁がインフレに対してコメント(急速に上昇する可能性もある為、利下げは時期尚早)

- (欧州)(木曜)ECB議事要旨にて利上げの可能性を選択として残す必要で一致

木曜と金曜は、米国が祝日にも関わらずドルは底堅く、ドル円は2.5円(260pips)という上昇相場となりました。

この上昇相場となった要因としては、世界的な金利が上昇するような材料があった事が要因だと考察しております。

世界中が「インフレの急上昇に対して警戒をしている」という方向を継続的に述べていた状況ですので、高官達の利下げ観測が出ていないことをマーケットが察知し、金利上昇に繋がった可能性が考えれます。

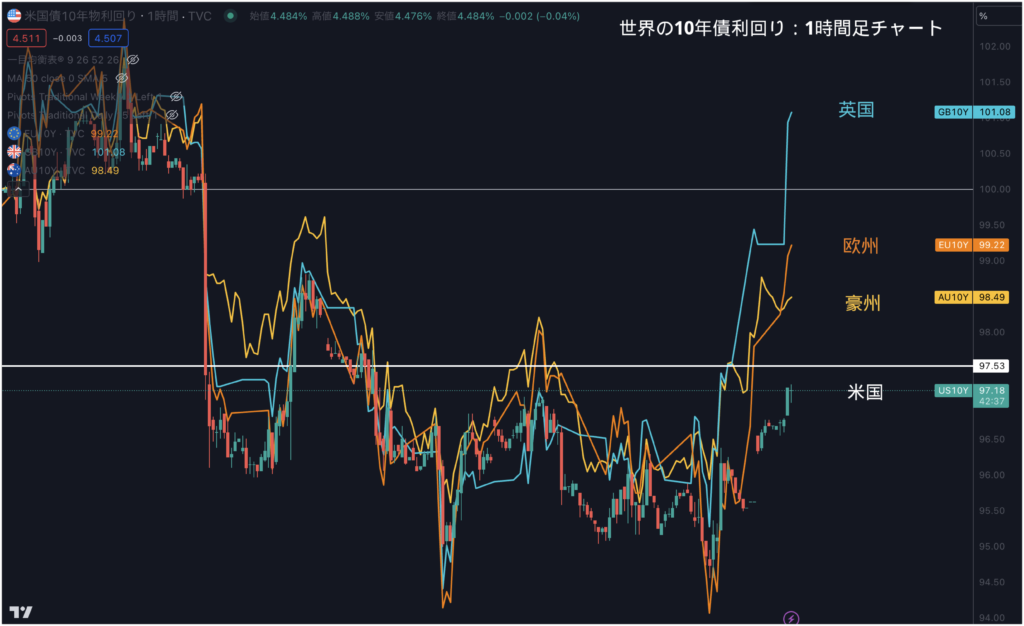

※各国の10年債利回り|1時間足

- 世界的に金利が上昇:その流れを受けて米国の金利が上昇

- 世界的に金利が低下:米国の金利も煽りを受けて低下

このような背景で、週後半ドルが底堅く動き・ドル円は上昇したのではないか?と考察しております。

まとめ

今週は、月末月初を跨ぐ週になりますので、引き続き警戒が必要です。

各ファンドの動きとして、11月にポジションを締めるケースも発生します。

通常相場とは異なる動きとなる可能性がありますので、引き続き情報収集を行います。

今週もよろしくお願いします。

2023年11月13日~11月17日

上記日程の重要局面をまとめます。

①(月)ドル安→ドル高

- オプション絡み

- 152.000円に12.5億ドルのオプション

- NYオプションカット(0:00)に失効

- 買いがなくなることで急落したというケース

- 日本当局の為替介入警戒感も考えられる

>>買い戻しがすぐ入る

②(火)ユーロ・ポンド高

- 米CPI&欧州経済指標

- 英失業率:結果4.0%(前回4.0%)

- 英失業保険申請件数:結果+1.78万件(前回+2.04万件→+0.9万件)

- 独ZEW景況感調査:予想+5.0 結果+9.8 (前回-1.1)

- 欧ZEW景況感調査:予想– 結果+13.8 (前回+2.3)

>>米CPIの結果により欧州通貨が大きく買われる

③(火)ドル安

- 米CPI(消費者物価指数)

- 前月比:予想+0.1% 結果±0.0% (前回+0.4%)

- 前年比:予想+3.3% 結果+3.2% (前回+3.7%)

- コア・前月比:予想+0.3% 結果+0.2% (前回+0.3%)

- コア・前年比:予想+4.1% 結果+4.0% (前回+4.1%)

>>長短期金利が低下でドル円は「150.160」付近まで下落

④(水)ドル高

- 米PPI&経済指標

- 前月比:予想+0.1% 結果-0.5% (前回+0.5%→+0.4%)

- 前年比:予想+1.9% 結果+1.3% (前回+2.2%)

- コア・前月比:予想+0.3% 結果±0.0% (前回+0.3%→+0.2%)

- コア・前年比:予想+2.7% 結果+2.4% (前回+2.7%)

- 米小売売上高(前月比):予想-0.3% 結果-0.1% (前回+0.7%→+0.9%)

- 米小売売上高(前年比):予想±0.0% 結果+0.1% (前回+0.6%→+0.8%)

- NY連銀製造業景気指数:予想-2.8 結果+9.1 (前回-4.6)

>>PPIは弱かったが、他の経済指標が強かった

⑤(木)ドル安

- 経済指標

- 新規失業保険申請件数:予想22.0万件 結果23.1万件(前回21.7万件→21.8万件)

- フィリー:予想-9.0 結果-5.9 (前回-9.0)

- 輸入物価指数(前月比):予想-0.3% 結果-0.8%(前回+0.1%→+0.4%)

- 輸入物価指数(前年比):予想-1.8% 結果-2.0% (前回-1.7%)

- 弱い結果で長短期金利低下

>>ドル円150.260付近まで下落

⑥(木)豪ドル安

- 経済指標&原油安

- 失業率:予想3.7% 結果3.7%(前回3.6%)

- 新規雇用者数:予想+2.00万人結果+5.50万人(前回+6.70万人→+0.78万人)

>>経済指標は強い数字だったが原油安(73$)の影響にて

⑦(金)ドル安

- 米長期金利が低下

- 149.100円台まで下落

- 先々週の上昇分をすべて消化

>>ドルストレートは全体的に上昇し高値更新

為替市況

ドル円は、ボラティリティが拡大した週でした。

値幅は2.7円(270pips)と下落となり、23/11/6~の上昇分を戻す結果となり2週間かけて「行って来い相場」となりました。

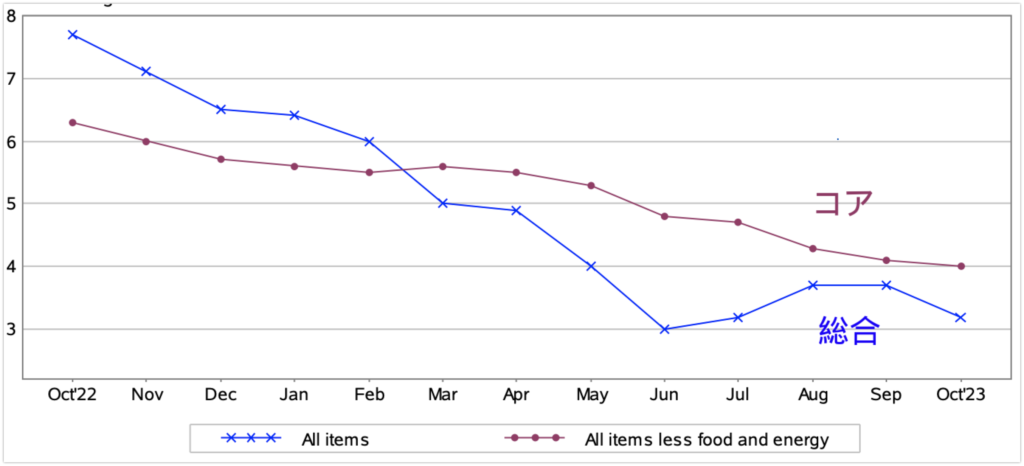

「米CPI(消費者物価指数)と米PPI(生産者物価指数)」について解説します。

米CPI(消費者物価指数)

- 前月比:予想+0.1% 結果±0.0% (前回+0.4%)

- 前年比:予想+3.3% 結果+3.2% (前回+3.7%)

- コア・前月比:予想+0.3% 結果+0.2% (前回+0.3%)

- コア・前年比:予想+4.1% 結果+4.0% (前回+4.1%)

内訳を確認すると、「原油価格の下落」が大きいですね。

(現在)原油価格は70ドル台前半を推移しておりますが、10月初旬は90ドル台をキープしておりました。

※原油|日足チャート(10月分)

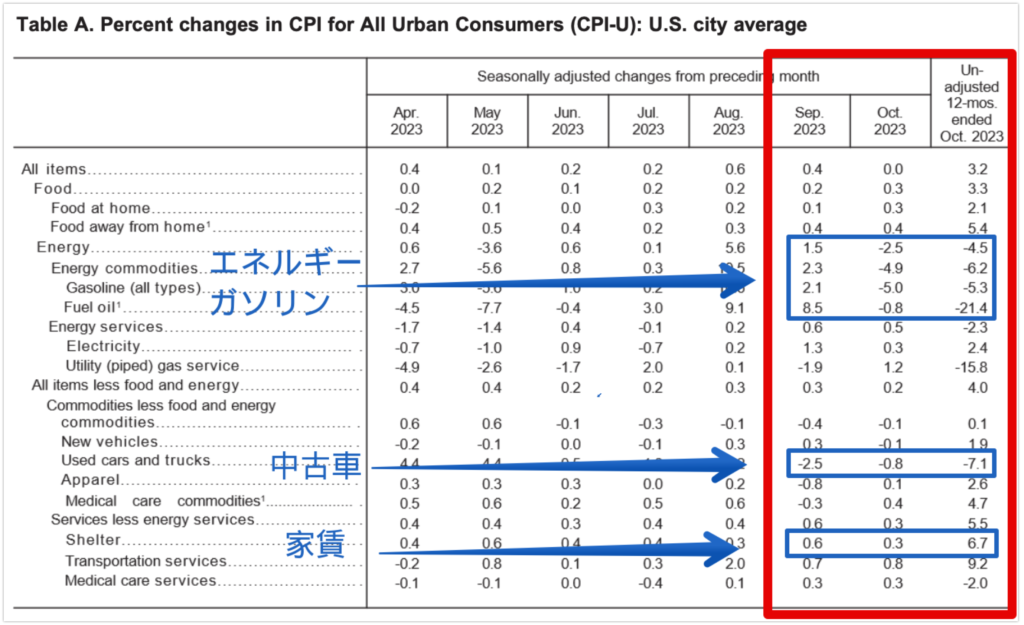

中古車数字も下落していますが、コア指数が落ちた一番の要因は「家賃」の下落です。

家賃はコア指数の1/3を占めるので、この下落は大きく影響されていそうです。

(個人的な見解)

パウエル氏が直近までタカ派発言だった事は、上記の結果を知っていた為、金利を下げさせないために基準値を上げていたかもしれませんね。

FRBか目線ではひとまず安心できるCPI結果となりました。

この結果により、(水曜日の)米国の長短金利が大きく下落することになり、米株価3指数は上昇することになります。

米PPI(生産者物価指数)

- 前月比:予想+0.1% 結果-0.5% (前回+0.5%→+0.4%)

- 前年比:予想+1.9% 結果+1.3% (前回+2.2%)

- コア・前月比:予想+0.3% 結果±0.0% (前回+0.3%→+0.2%)

- コア・前年比:予想+2.7% 結果+2.4% (前回+2.7%)

2020年以来の低下幅となりました。

インフレ圧力が鈍化している兆候が新たに示されたことで、FRB目線ではインフレ抑制に向けて嬉しい結果となります。

弱い数字の要因は、CPI同様「エネルギー、原油価格」が影響しております。(上記画像の「Energy」と表記されている箇所)

そしてコアPPIは、前月比は横ばいでしたが、

- 前年同月比:2.4%上昇

- 21年1月以来の小幅な上昇率

という結果にとどまりました。

2つの経済指標(CPI/PPI)はインフレ指標として注目されていますが、(現在)米国のインフレが鈍化していることは間違いないので、FRB目線では目標に向かって進んでいる結果となります。

マーケットは米国の政策金利は頭打ちと予測しており、24年5月から「利下げが始まるのではないか?」と予想している状況です。

<FedWatch(23/11/18時点)>

しかしFRBの要人達は「利下げ時期の言及は時期尚早」という発言が多いので、この見通しが今後どうなっていくかに注目しております。

まとめ

11月もいよいよ後半戦に差し掛かってきました。

多くのファンドでは11月が決算時期で手仕舞いする流れとなり、12月は閑散相場となるため市場の流動性低下などにより相場の動きが大きく出る可能性もあります。

相場を注視しながら慎重に取引を進めていきます。

今週もよろしくお願いします。

2023年11月6日~11月10日

上記日程の重要局面をまとめます。

①(月)ドル高

- 長期金利上昇

- 前週金曜日の雇用統計により149.193円まで下落

- 金利上昇により調整相場となる

>>ドル円は再び150円台に回帰

②(火)豪ドル安

- RBA政策金利

- 結果:25bp利上げ(435bp)

- 声明文変更(ハト派)

>>織り込みで買われて事実売り

③(火)ドル高

- 要人発言

- タカ派とハト派に分かれる

- NY後半からは金利低下(債券入札が好調)

>>ドル円は雇用統計後のレートまで全戻し

④(水)円安

- 植田日銀総裁発言

- 物価見通しに誤りがあった

- 現状の金融緩和継続

- YCCやマイナス金利解除について言及

>>ETFの含み益が8月末の時点で24兆円程度

⑤(水)ドル高

- 151円台を再度達成

- 円の金利はどの国よりも低下(金利差が開く)

⑥(木)ドル安

- 経済指標

- 新規失業保険申請件数:予想21.8万件 結果21.7万件(前回21.7万件→22.0万件)

- 継続受給者数が前回発表の181.8万人から181.2万人に修正

- 継続受給者数が7週連続で増加

⑦(木)ドル高

- 30年債利回りが上昇

- 30年債が不調

- テールは0.053%の乖離

- 長期金利が上昇でドル高

- 米株価指数は下落

>>ドル円151.390まで上昇

⑧(木)ドル高

- パウエルFRB議長発言

- さらなる引き締めが適切になれば躊躇しない

- GDPは今後数四半期で減速が見込まれるも、不透明感が強い

- 労働市場はひっ迫しているが、バランスは改善している

>>マーケットはタカ派と捉える

⑨(金)ドル高

- 米経済指標

- ドル円最高値更新「151.600円」

- ミシガン大学消費者信頼感指数:予想63.8 結果60.4(前回63.8)

- 1年期待インフレ:予想4.0% 結果4.4%(前回4.2%)

- 5-10年期待インフレ:予想3.0% 結果3.2%(前回3.0%)

為替市況

ドル円の値幅は、2.4円(240pips)の上昇トレンド相場となりました。

(23/11/4)雇用統計の弱い結果による影響で売られやすい地合いかと想定しておりましたが、月曜日から予想以上に米ドルは強く、週末の引けでは雇用統計で下落した値幅以上の上昇相場となりました。

それでは、今週のメイントピックスである「RBA政策金利」「ドル円が上昇した背景」についてまとめます。

RBA政策金利

- 25bp利上げ(435bp)

- 声明文の一部がハト派よりに変更

- インフレ率は24年末までに約3.5%、25年末には目標範囲(2-3%)の上限に達すると予想

- 見通しには依然として大きな不確実性が残っている

25bpの利上げはマーケットの予想通りでした。

発表の瞬間は上昇となりましたが、材料出尽くし感・声明文の文言修正により、結果的には大きく下落することになります。

声明文の修正部分は、

- 修正前)利上げが必要になる可能性が幾分高い

- 修正後)利上げに関してはデータ次第

つまりマーケットはハト派と捉えられました。

豪ドルは11月1日頃より買われ始めていましたが、各国の政策金利の上昇に頭打ち感がある中での利上げ予想だった為、マーケットの「期待値」が高かったと推測されます。

(=織り込みで買われていたということです。)

結果は予想通りと、【事実が発表され売られた】ということになるので、相場の格言である「Buy the rumor, sell the fact(噂で買って事実で売れ)」の典型的な相場状況でした。

ドル円が上昇した背景

※日米|10年債利回り

2.4円(240pips)の上昇トレンド相場となった要因の一つです。

- 日本10年債利回り:低下

- 米国10年債利回り:上昇

上記の金利差がドル円(為替)相場に影響を与えました。

10月末に日銀会合・FOMCの会合が終わり、11月1日より日米ともに債利回りが低下しております。

しかし23/11/6より、日本の債券利回りは下落しますが、米国の債券利回りは底堅く推移しており日米の金利差が開き始めました。

そしてドル円(為替)相場はどうなったか?と言いますと、、、

※ドル円|1時間足チャート

日米の金利差が開き始めた23/11/6より、ドル円は上昇相場となりました。

またこの日米の金利差が発生した要因は、

- 植田日銀総裁:引き続き「金融緩和続行」の発言

- パウエル議長:タカ派発言 & 米国30年債の入札が不調

上記の2点だと考察しております。

為替市場は基本的には『金利差』による影響を受けますので、通貨ペアの動きだけではなく、債券・株式・総裁の発言内容など総合的に捉えていきながら判断していく必要があります。

まとめ

今回は「RBA政策金利」「ドル円が上昇した背景」についてまとめました。

特にドル円は、日銀の為替介入リスクを警戒しながらの相場状況が続きます。

当局では、過度な変動が発生した場合に為替介入を行う可能性があると発言されています。

引き続き慎重な取引が重要となります。

また今週はマーケット注目の米CPI(消費者物価指数)が発表される週となります。

(23/11/4)雇用統計の結果が非常に悪い数字だっただけに、このインフレ指標の結果が重要です。

また23/11/6より本格的に市場は冬時間となり、この時間の切り替わりは相場の転換期になる事が多い局面でもあります。

これまでの相場の動きと比較をしていきながら、柔軟に相場と向き合っていきます。

今週もよろしくお願いします。